港股新股:AH股星源材质(06067.HK) 打新分析

基本情况:

申购时间:6月12日-6月17日,18号出结果,22号暗盘,23号上市;

发行价格:≤8.98

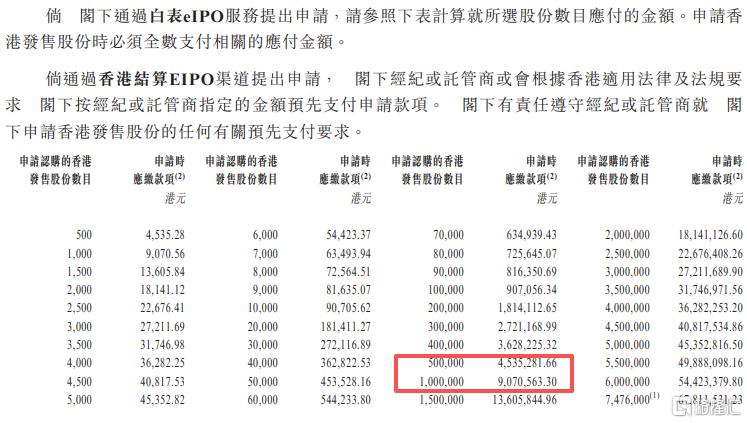

入场费:4535.28

1手:500股

全球发售:1.50亿股

公开发售:1495.25万股

发行手数:29905手

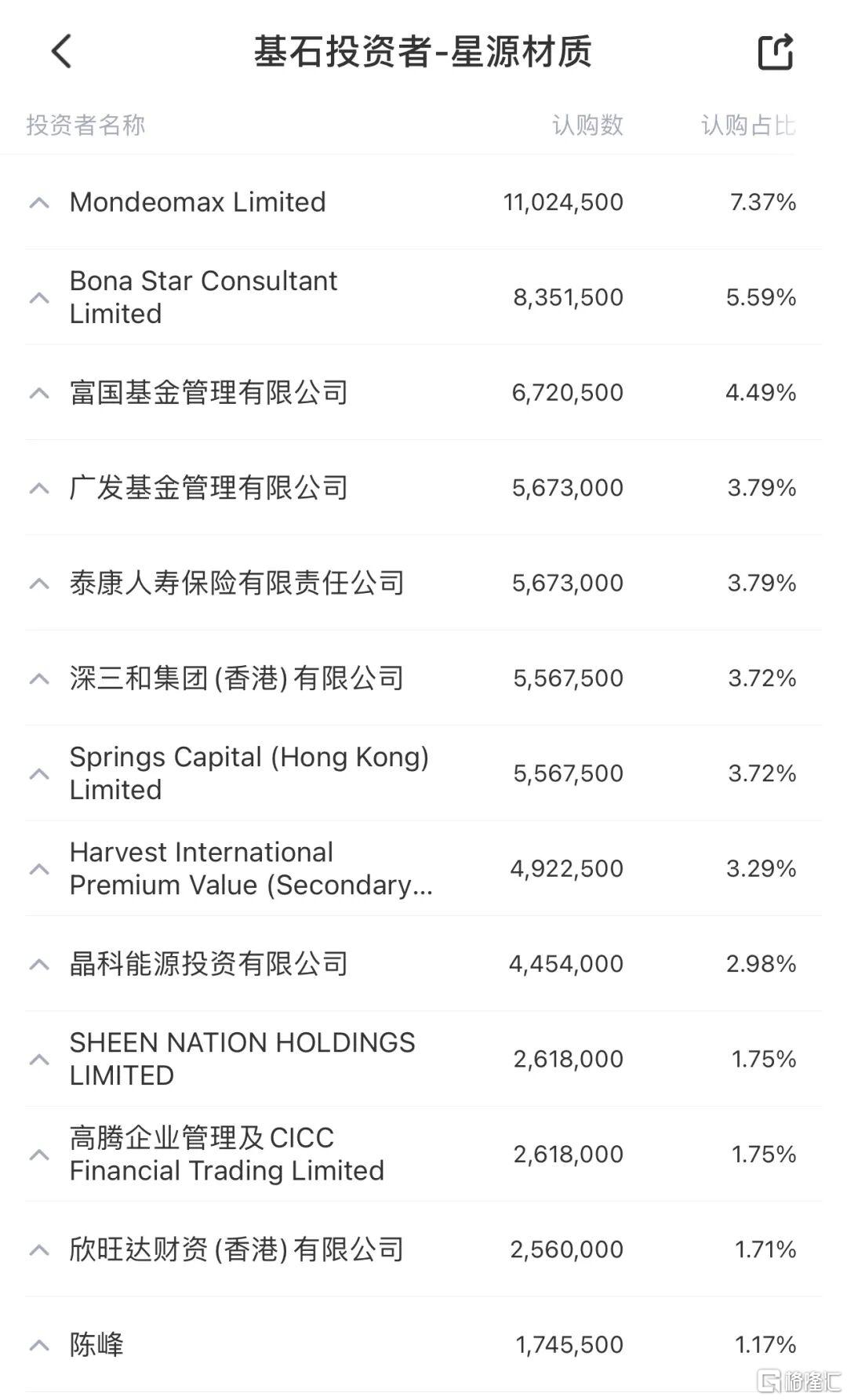

基石:有,共13家基石投资者认购45.12%份额

绿鞋:无

保荐人:中信建投独家保荐

分配机制:机制B,回拨10%

星源材质成立于2003年,总部深圳,是专业从事锂离子电池隔膜研发、生产和销售的高新技术企业,是锂离子电池隔膜领域的绝对龙头。根据公司招股书披露,按2025年销量计算,公司在全球干法隔膜市场占有率约28%,位居第一;湿法隔膜市占率约8%,位列第五。整体锂电隔膜市场份额全球第二,仅次于上海恩捷。公司核心优势:

- 技术领先:在隔膜厚度、孔隙率、热收缩、透气性和穿刺强度等关键性能指标上表现卓越;

- 客户优质:绑定全球前十大锂电厂商,海外客户收入占比持续提升;

- 全技术路线布局:同时掌握干法、湿法及涂覆隔膜技术,产品结构均衡;

未来增长动力:

- 海外产能释放:马来西亚和美国生产基地建设将满足欧美客户本地化需求,规避贸易壁垒;

- 高端产品占比提升:5μm及以下超薄隔膜和涂覆隔膜需求快速增长;

- 固态电池布局:募资28%用于固态电解质膜研发,提前布局下一代技术;

客户阵容堪称豪华:宁德时代、比亚迪、三星SDI、LG新能源、松下等全球主流电池厂商均为其长期合作伙伴。2023-2025年,来自前五大客户的收入占比维持在60%左右,大客户粘性极强。产能方面:公司在国内拥有深圳、合肥、常州、南通四大基地,并在瑞典设立欧洲工厂,规划总产能超60亿平方米。海外收入占比从2023年的12%提升至2025年的22%,全球化布局加速。

财务表现:

2022-2025年:营收从约28.67亿增至41.25亿(2025年同比增长16.5%);归母净利润从7.48亿降至0.36亿(2025年同比下降90%)。

从2022年高点45%左右降至2025年23%左右,2025Q4有所回暖至24.2%。主要因隔膜均价下降,但Q4单价环比微升,产品结构优化(湿法、涂覆占比提升)。

2026年一季度:营收10.81亿(同比+21.53%),净利润0.29亿(同比-37.33%),毛利率26.21%。

募资用途:约28%用于研发固态电池相关产品、其他功能膜及新一代锂离子电池隔膜产品;约27%用于扩大海外网络,在马来西亚和美国兴建生产基地;约20%用于投资专注新电池隔膜材料和半导体领域的企业;约15%用于偿还瑞典生产基地的固定资产贷款;约10%用于一般营业资金及企业用途;

星源材质此次引入13家基石投资者,认购近45.12%的份额;

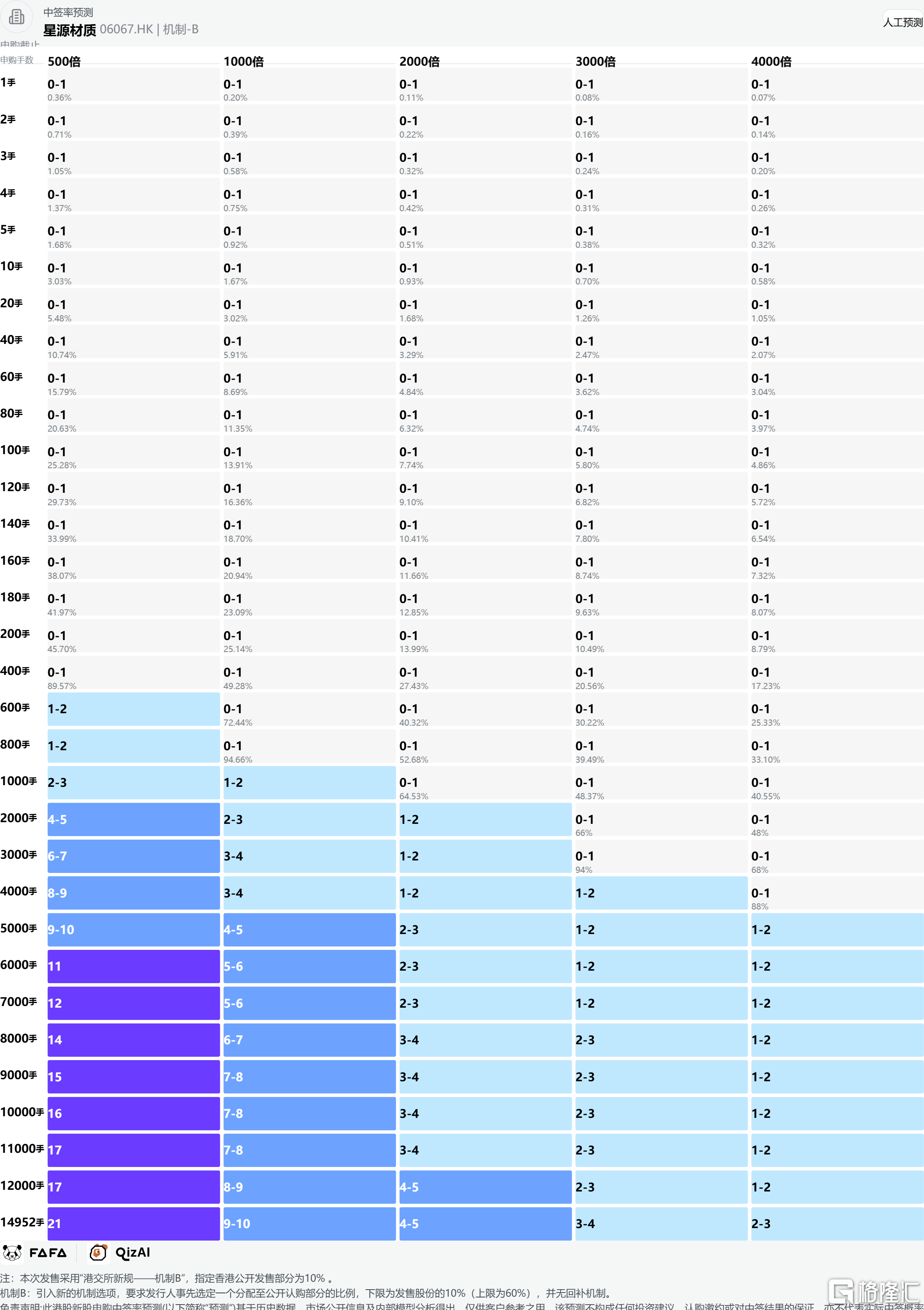

星源材质采用机制B,回拨10%;全球发售1.50亿股,香港发售1495.25万股,一手是500股,共计29905手;甲尾申购需要45.35万本金,乙头申购需要90.71万本金;星源材质和华健未来-B跟海清智元存在资金冲突,资金链接不上,挑着打。现在倍数是10倍了,预计最终会在500倍左右;由中信建投独家保荐,有基石,无绿鞋,中信建投保荐项目还可以。

新能源+储能双轮驱动,全球锂电隔膜需求在2025-2030年间,年复合增长率预计仍能维持在15%以上。星源材质作为干法隔膜龙头,在磷酸铁锂技术路线回潮和储能市场爆发的大趋势下,是直接受益者。

同时星源材质在海外产能布局上已抢占先机,构筑了清晰的竞争壁垒:

美国IRA法案红利:该法案对本土膜材生产给予高达35%的投资税收抵免。星源材质美国生产基地建成后,不仅能享受这一税收优惠,更可直接向北美市场供货,绕开潜在关税障碍。

欧盟碳足迹新规:欧盟新电池法规已实施碳足迹分级制度,要求供应商提供全生命周期碳排放数据。这对很多厂商是门槛,但星源材质瑞典生产基地已率先投产,可天然满足欧盟严格的碳足迹要求。

贸易壁垒提前规避:欧盟"工业加速器法案"设置了本地化含量要求,而公司提前在马来西亚和欧洲落子产能,能有效规避未来潜在的贸易壁垒,全球化交付能力成为核心护城河。

但仍然存在风险:锂电行业本身存在周期性波动,行业竞争若再度加剧,可能引发新一轮价格战;海外产能建设进度存在不及预期的可能;欧美贸易政策的变化也需要持续跟踪。

星源材质(06067)作为行业龙头,公司基本面好,虽然短期受行业周期承压,但中长期受益于全球锂电需求增长和海外产能释放,有想象空间。目前H股较A股折价约55%,相对较高,同时基石投资者阵容强大,有入通预期。

HK 星源材质 HK 华健未来-B HK 海清智元 HK 溜溜梅 HK 琻捷电子

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。