英伟达“弃用M9”传言背后,覆铜板产业链正迎来一场AI算力材料革命

2026年初,一则传言在市场流传:“英伟达Rubin平台放弃了M9,改用M8。”如果传言属实,意味着高速覆铜板的技术路线可能出现反复,对已通过M9认证的供应链企业将构成实质性影响。

2026年6月,英伟达CEO黄仁勋在GTC Taipei大会上正式宣布,专为AI代理打造的Vera Rubin平台已全面量产。他强调:“Blackwell是为推理而生,Vera Rubin是为Agent而生”,并指出未来将有数十亿个AI代理运行,计算模式将彻底改变数据中心对底层材料的要求。

那么,一个Agent吞吐量十倍于上一代的旗舰平台,会在核心材料上“降级”吗?

图:Rubin正式进入全面量产阶段 来源:华福证券研究报告

接下来,我们基于GTC 2026最新发布的信息、多家投行的研究报告以及产业链深度调研,拆解传言真相,还原AI算力驱动下覆铜板技术的真实演进路径。

覆铜板:连接芯片与系统的“隐形冠军”

在深入讨论之前,有必要先认识一下覆铜板(Copper Clad Laminate,CCL)。它是印刷电路板(PCB)的核心基材,由玻璃纤维布等增强材料浸渍树脂,再覆以铜箔热压而成。CCL承担着导电、绝缘、支撑三大功能,其介电性能(包括介电常数Dk和介电损耗因子Df)直接决定了信号在PCB上传输的速度与完整性。

慧博智能投研报告指出:覆铜板核心结构包含铜箔、树脂和玻纤布,玻纤布作为增强骨架,其介电性能与树脂共同决定复合材料的Dk和Df。Dk反映材料储存电能的能力,数值越低信号越快;Df体现电能转化为热能的效率,越低则信号衰减越小。

随着AI服务器从112Gbps向224Gbps演进,对覆铜板介电性能的要求指数级上升。M6、M7、M8、M9等代号对应信号损耗等级,等级越高、损耗越低、技术难度越大。

图:CCL关键技术参数(Dk与Df对比图) 来源:慧博智能投研报告

从M6到M9,Df值从约0.002降至0.0009以下。这看似微小的数字变化,在224Gbps超高速传输中却意味着数倍的有效带宽差异,这也正是AI服务器核心材料必须不断升级的根本原因。

代理式AI时代:覆铜板面临“纳秒级”性能拷问

6月初,英伟达CEO黄仁勋在GTC Taipei 2026主题演讲中,正式宣布Vera Rubin平台进入全面量产阶段,并强调“Blackwell是为推理而生,Vera Rubin是为Agent而生”。

根据GTC 2026发布的信息,Vera Rubin平台由7款全新芯片和5种机架系统共同构成,专为代理式AI时代设计,是一台完整的POD级AI超级计算机。7款芯片包括Vera CPU、Rubin GPU、NVLink6交换机、ConnectX-9超级网卡、BlueField-4 DPU、Spectrum-6以太网交换机以及Groq 3 LPU推理芯片,覆盖计算、网络、存储三大领域;5种机架则分别为VR NVL72计算柜、Groq LPX256推理柜、Vera ETL256 CPU柜、BlueField4 STX存储柜和Spectrum6 SPX交换柜。

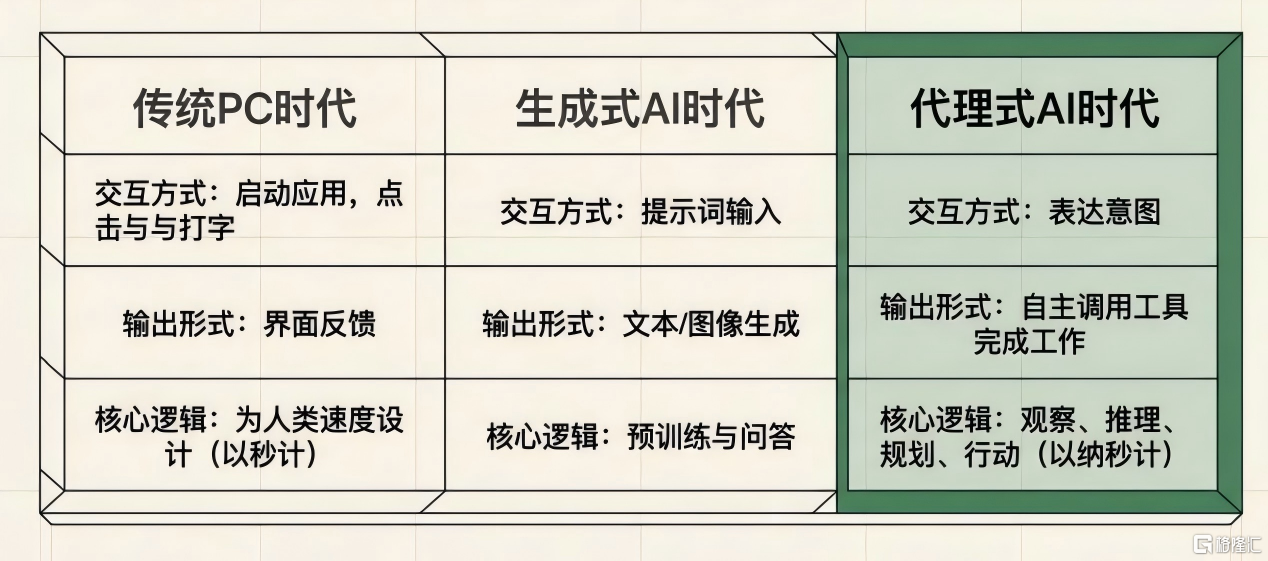

而GTC 2026最核心的主题,是英伟达正式宣告代理式AI时代已经到来。

图:计算范式的根本性变革 来源:外媒外刊GTC核心蓝图资料

什么是代理式AI?简单对比一下:传统PC时代,我们点开应用、打字,电脑按秒响应;生成式AI时代,我们输入提示词,模型按秒生成文字或图片;而代理式AI时代,你只需要说出意图,AI自己会观察、推理、规划、行动,全程在纳秒级时间内完成。

这意味着什么?

单个AI任务需要在极短时间内激活数以万计的节点,芯片间通信频率和带宽呈指数级增长,信号完整性要求从“较高”变为“极高”。

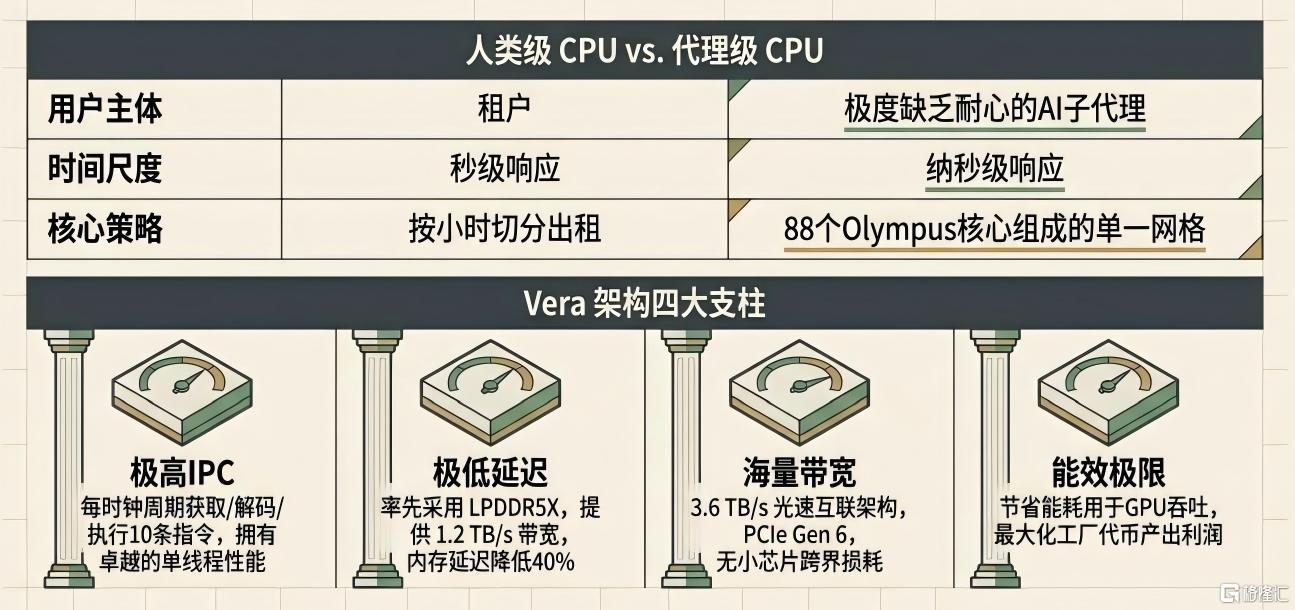

图:Vera CPU(为代理而非人类设计) 来源:外媒外刊GTC核心蓝图资料

英伟达指出,传统的x86 CPU是为“人类速度”设计的,无法满足代理式AI在纳秒级世界里的低延迟需求。为此,英伟达推出了自研的Vera CPU,基于88核Olympus Core单片Mesh架构,核间互联带宽高达3.6TB/s,在SQL处理和实时流处理上分别提升3倍和6倍。

高盛在GTC大会后的报告中明确指出:Vera GPU的Agent吞吐量是上一代Blackwell的10倍,性能是x86系统的1.8倍。高盛预计Rubin的收入爬坡将比Blackwell更陡峭。

一个性能翻十倍、收入加速爬坡的旗舰平台,会在核心材料上“降级”吗?

显然不可能。为了保证10倍的Agent吞吐量,英伟达只会对上游供应链提出更苛刻的要求:覆铜板只能升级,不能倒退。

M9 vs M8:一道不可跨越的技术鸿沟

M9与M8之间的差异,并非简单的“一代”之差,而是技术路线的分水岭。

高端覆铜板根据信号传输性能可分为M7、M8、M9等不同规格,慧博智能投研指出:级别越高的板材,板材所带来的损耗也相应的越小。

从产业实际数据来看,M8材料的介电损耗因子(Df)通常在0.0012-0.002之间,而M9材料的Df可低至0.0007-0.0009,降低幅度接近40%。这40%的差距,在224Gbps的超高速传输中,直接决定了信号能否在长达数十厘米的背板走线上保持可辨识的波形。

更重要的是,M9材料必须采用石英布(Q布)作为增强材料,而非M8及以下常用的E玻璃纤维布。普通的E玻璃纤维含有较多碱金属离子,在高频下会产生较大的介电损耗和信号延迟。而石英布由高纯度二氧化硅制成,介电常数低且稳定,是224Gbps以上高速传输的不可替代的基材。国内能够批量供应AI级石英布的厂商极为有限,这正是M9产业链中最稀缺的一环。

从成本角度分析,M9等级CCL的成本不到一个完整AI机柜BOM的1%。以一个典型的NVL72机架系统为例,其售价在数十万至百万美元之间,而整机所用高端CCL的价值量仅占极小比例。相比之下,材料规格降低对系统有效算力的负面影响可能高达10%-20%。在AI军备竞赛的当下,任何一家云厂商或算力租赁公司都不会为了节省不到1%的成本,去牺牲10%以上的有效算力。

摩根大通在4月报告中印证了这一判断:M9中层板的设计与测试已基本完成,英伟达当前的评估重心在于供应链的批量交付能力和良率稳定性,而非否定其技术方向。该行同时明确指出,即便短期内存在规格争议,2027年的“Ultra”版本因数据传输需求提升,也必然采用M9材料。

多家机构的共识同样清晰。高盛在GTC大会报告中表示,M9规格CCL即将率先商用,并指出国内覆铜板龙头生益科技作为大陆唯一通过英伟达M9认证的厂商,已卡住全球AI算力供应链的核心环节。华福证券则从战略高度指出,英伟达正从GPU公司演变为全栈AI基础设施公司,客户采购决策不再围绕单颗芯片,而是围绕整厂方案,这意味着任何单一材料的变更都会牵一发而动全身,M9的地位绝非可以随意替换。

市场格局重塑:AI算力如何改写覆铜板竞争版图

在理解技术趋势后,我们回到市场层面:AI算力需求究竟如何改变了覆铜板行业的竞争格局?

根据Prismark数据,2024年全球刚性覆铜板市场销售额为127.34亿美元。前三大厂商份额极为接近:建滔积层板以14.4%居首,生益科技以13.7%紧随其后,台光电子以13.2%位列第三。彼时,AI服务器对高端CCL的需求才刚刚起步,市场仍以传统通信、消费电子和汽车电子为主。

进入2025年,局面骤然扭转。AI服务器对M7、M8及以上等级覆铜板需求急剧攀升,单台AI服务器覆铜板用量已达传统服务器的3-5倍。高端CCL市场以40%的复合年增长率加速发展,远高于行业平均水平。

各家年报数据印证了这一趋势:

建滔积层板:2025年覆铜板业务营业额202.25亿港元,同比增长约10.5%,但净利润大增84.2%至24.42亿港元。据光大证券研报数据,其利润增速远超收入增速,高利润的高端材料(M8及以上)在出货结构中的占比正在快速提升,同时其电子玻纤纱、玻纤布利润超6亿港元,同比增幅高达70%。

生益科技:2025年覆铜板业务营收177.74亿元,同比增长20.2%,与建滔的规模已相当接近。公司整体归母净利润33.34亿元,同比大增91.75%。其中,子公司生益电子AI算力相关PCB销量增幅高达242%,50层以上高附加值产品占比持续提升。

台光电子:2025年全年营收冲上942.6亿元新台币,同比增长约46%,税后净利润约147.9亿元新台币,同比增长约53%。毛利率高达29.8%,受益于AI服务器及800G交换机从M7、M8到M9的材料升级,其高端产能始终处于满载状态。

这张表格揭示了一个关键信息:在AI算力的驱动下,头部厂商的份额不仅没有分散,反而更加集中。建滔和生益科技两家合计份额已接近30%,而它们的利润增幅远超收入增幅:这正是技术升级带来的价值量提升,而非简单的量的扩张。

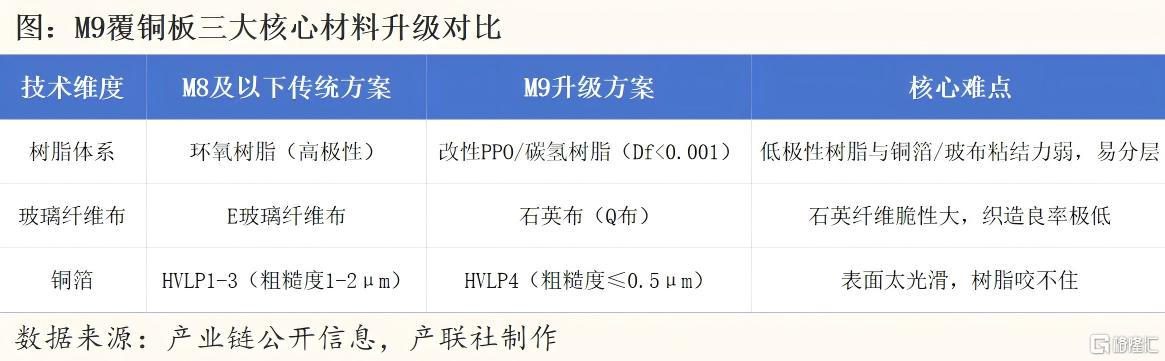

技术壁垒:M9的三重材料革命

覆铜板的技术升级,从来不是简单的配方微调。每一代材料等级的跃迁,都涉及树脂体系的重新设计、玻璃纤维布的类型选择、铜箔表面粗糙度的控制、以及三者之间界面适配性的精密调试。

M9的技术难点,可以拆解为三个层面:

第一,树脂体系要“换血”。

常规覆铜板用的环氧树脂,分子结构中含有较多极性基团,在高频下会产生明显的信号损耗。M9必须换成改性聚苯醚(PPO)或碳氢树脂,这类材料的极性极低,才能把介电损耗(Df)压到0.001以下。但代价是工艺难度陡增——低极性树脂与铜箔、玻纤布的粘结力天然偏弱,稍有不慎就会分层。

第二,玻璃布要“升级”。

M8及以下用的是E玻璃纤维布,工艺成熟、成本可控。M9必须改用石英布。石英纤维的二氧化硅纯度极高,介电性能优异,但它有个致命弱点:脆。拉丝、捻线、织造过程中稍用力就断,对设备和工艺精度的要求比E玻纤高出一个数量级。国内能批量稳定供应AI级石英布的厂商,掰着手指头都能数过来。

第三,铜箔要“极限打磨”。

M9配套的HVLP4等级铜箔,表面粗糙度必须控制在0.5微米以下,大约是头发丝直径的1/150。这么光滑的表面,信号传输损耗确实低了,但问题也随之而来:铜箔太光滑,树脂根本咬不住。既要低粗糙度,又要高剥离强度,这是一对天然矛盾,只能靠精密表面处理技术来平衡。

简单说,M9不是把M8的配方“调一调”,而是树脂、玻布、铜箔三大材料同时换代,每一个环节都是硬骨头。

英伟达对覆铜板的认证堪称严苛。认证周期通常长达12至18个月,涉及数百项可靠性测试。一旦通过,客户粘性极高,因为任何材料变更都需要重新跑完整个验证流程。全球通过英伟达M9认证的覆铜板厂商屈指可数,国内企业中生益科技是唯一一家。据市值风云5月研报调研显示,生益科技M8等级材料已在北美大客户交换板中占据主要份额,M9材料也已获得客户认证。

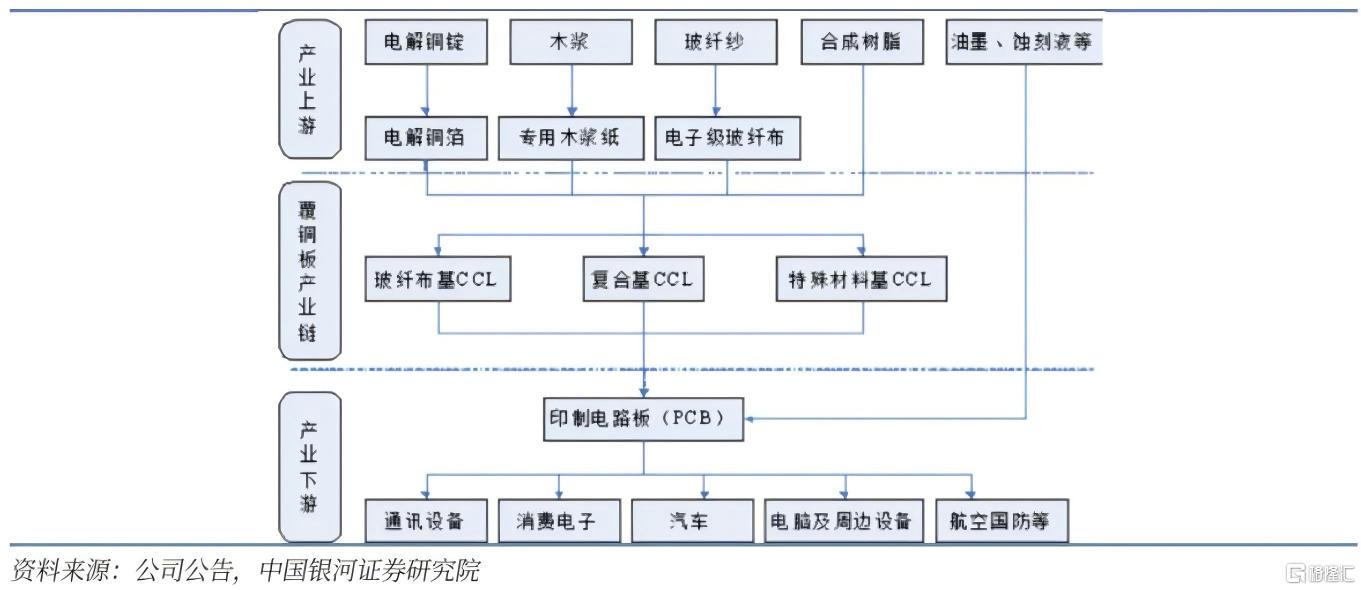

产能卡位:谁拿到了英伟达的“入场券”

图:覆铜板产业链全景图 来源:中国银河证券研究院

产业链上游原材料的技术升级,是M9实现量产的关键支撑。没有石英布的低介电特性,224Gbps的信号损耗无法控制在可接受范围;没有HVLP4铜箔的极限光滑表面,趋肤效应带来的信号衰减就会成为瓶颈。这正是中材科技等上游材料厂商以及生益科技等CCL龙头被英伟达认证锁定的根本原因。

生益科技是大陆唯一通过英伟达M9认证的覆铜板厂商。据新浪财经援引GTC大会信息报道,其S9G PTFE高频材料确保了224Gbps高速信号的无损传输。据生益科技股东会后机构闭门交流信息,其M9级产品于2025年12月通过英伟达认证,2026年3月起加速出货,订单已锁定至2026年底。子公司生益电子2025年AI算力相关PCB销量增长242%,与母公司的关联采购金额预计2026年翻倍至14.53亿元,形成了从CCL到PCB的垂直闭环。

中材科技是M9上游不可绕过的核心供应商。M9必须采用石英布,而中材科技旗下泰山玻纤是国内少数能批量稳定供应AI级石英布的厂商,已通过英伟达技术认证。经济观察网报道,2025年中材科技归母净利润同比增长103.82%,2026年第一季度同比增长40.15%,高性能特种玻纤布(含AI电子布)销量增长是重要驱动因素之一。

南亚新材走在了M10的前列。平安证券研报指出,其高速产品已覆盖M2至M10全层级,是内资率先全系列通过国内核心终端认证的CCL厂商之一。中邮证券研报指出,2025年第四季度公司在全球率先推出M10材料,正在海外核心算力终端认证中。2025年,南亚新材营收52.28亿元,同比增长55.52%,归母净利润2.40亿元,同比增长377.60%。

华正新材在国产算力CCL领域持续突破。据浙商证券研报,其应用于大芯片的Ultra low loss材料已通过国内头部终端认证并小批量出货,Extreme low loss产品正参与国际芯片终端测试。2025年,华正新材营收43.69亿元,归母净利润2.77亿元,成功扭亏为盈。

甬强科技是新势力。据西部证券研报,其112Gbps的Gallop8Q获浙江省首批次新材料认定,224Gbps的Gallop9Q正参与国际头部客户认证。公司在宁波北仑已建成年产约1000万平方米产能,直接客户包括深南电路、沪士电子、生益电子等。

AI对高端CCL的需求是数量级的跃升。据慧博智能投研报告,单台AI服务器覆铜板用量是传统服务器的3至5倍,而高端CCL产能释放极为缓慢。同报告指出,HVLP4铜箔加工费已高达12万至20万元/吨,预计2026年将突破20万元/吨;SemiAnalysis测算,从2026年第二季度起全球HVLP4市场将出现较大供需缺口。2026年4月,建滔积层板对所有板材和PP料涨价10%,多家企业同步跟涨8%至10%,背后是原材料成本上涨和AI产品挤占常规产能的结构性短缺。

传言不实,景气持续,技术为王

回到最初的问题:市场传闻英伟达在Rubin平台放弃了M9、改用M8。这是真的吗?

答案是明确的:这则缺乏事实依据的误传。它与英伟达GTC 2026上Vera Rubin平台的量产发布、代理式AI对材料性能的极致要求、以及各大权威机构的调研结论均存在明显矛盾。

这则误传,让我们看清了覆铜板产业真实的技术纵深:从M6到M10,树脂、玻纤布、铜箔同步换代;从112G到224G再到448G,信号翻倍对介电损耗的要求指数级上升;单台AI服务器的覆铜板用量已是传统服务器的3到5倍。

市场格局也在重塑。2024年全球前三份额还在伯仲之间;2025年,AI算力将生益科技推至与建滔几乎并驾齐驱的位置,利润翻倍增长验证了高端化逻辑。卡住M9技术高地的国内企业,用实打实的业绩证明了自己的价值。这背后是数百项技术指标、一年半的认证周期、以及全球最严苛客户的背书。

M9没有被弃用。它正成为AI算力基础设施中不可或缺的一环。而覆铜板,这块看似传统的材料,正在上演一场静悄悄的技术革命。

数据来源:

Wind、Prismark、SemiAnalysis

研报来源:

华福证券-《新兴产业行业定期报告:英伟达GTC2026说了啥?》(2026.06.07)

高盛-《英伟达(NVDA):台北电脑展GTC主旨演讲要点》(2026.06.01)

摩根大通-《MLCC粉体高端需求驱动增长:对话国瓷材料的十项重点纪要》(2026.06.10)及4月相关报告

慧博智能投研-《覆铜板行业深度:市场现状、需求分析、产业链及相关公司深度梳理》(2026.04.27)

西部证券-《覆铜板CCL行业深度报告:AI驱动覆铜板向M9/M10迭代》(2026年)

市值风云-《生益科技(600183)AI算力父子兵,覆铜板PCB各显灵》(2026.05.22)

光大证券-建滔积层板相关研报(2026.03.17)

平安证券、中邮证券、浙商证券-南亚新材、华正新材相关研报(2026年)

中国银河证券研究院-覆铜板产业链全景图

报道来源:

新浪财经-《重磅!英伟达,牵手宇树科技!材料供应企业新机遇?》(2026.06.02)

经济观察网-中材科技2025年报及2026年一季报报道

PCB信息网-《生益科技M9级覆铜板通过英伟达认证并批量供货》(2026.05.11)

外媒外刊-《进入代理式AI时代:NVIDIA GTC核心蓝图》(2026.06)

免责声明:本文仅供参考,不构成投资建议。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。