接力ADC,下一个超级赛道出现了

ADC的热度还没退去,新的战场已经被巨头点燃。

前几天,强生宣布以10亿美元现金收购Firefly Bio,又一次将降解剂-抗体偶联物(DAC)这一潜力赛道推向了台前。

DAC又被称为「下一代ADC」,近年来交易热度持续走高,早在强生之前,百时美施贵宝(BMS)、罗氏等巨头已经重金押注,国内百济神州、恒瑞医药、宜联生物等药企亦在抢滩入局。

尤为值得一提的是,目前全球绝大多数DAC在研管线尚处于临床前阶段,但仍备受追捧。DAC药物究竟藏着什么魔力?

01

为何备受追捧?

Insight数据库显示,截至目前,全球DAC领域交易并购数量已经超过10笔,累计总金额超过100亿美元。

比如,强生近日以10亿美金收购Firsfly,获得了新型DAC平台。今年4月,罗氏与C4 Therapeutics达成了一项合作协议,共同推进DAC疗法的研究,潜在交易总额高达10亿美元。更早之前,BMS以总额1.8亿美元引进Orum Therapeutics的CD33抗体偶联 GSPT1 降解剂项目ORM-6151。

此外,押注DAC赛道的药企,还有默沙东、Seagen(被辉瑞收购)、安斯泰来、Ubix Therapeutics、Vertex Pharmaceuticals等。

值得一提的是,我国已经达成了首个DAC出海交易:今年1月,和正医药与一家美国生物技术公司建立DAC药物的全球合作伙伴关系。根据协议约定,和正医药将保留合作DAC药物的大中华区权益,并将获得首付款,里程碑付款,销售提成和可能的再许可收益。

不过,相较于活跃的交易状态,当前DAC领域整体研发格局表现出极其明显的早期特征。Insight数据库显示,目前全球共有70多条DAC在研管线(仅统计积极状态产品),仅有1款新药进入临床I期阶段,这意味着DAC正处于从实验室向临床转化的关键窗口期。

可即便如此,DAC药物仍然备受追捧,原因在于:DAC是一种全新的抗体偶联技术,将单克隆抗体的靶向特异性与靶向蛋白降解剂(PROTAC或分子胶)的降解能力相结合,兼具ADC和PROTAC的双重优势。

DAC融合了抗体的精准递送能力与蛋白降解剂的独特作用机制:通过抗体的「精准导航」实现组织和细胞的靶向递送,再利用降解剂的胞内「催化清除」机制,直接降解致病靶蛋白,从而突破传统「不可成药」靶点的限制,实现从抑制到清除的疗效跃升和安全性提高。

归纳来看,DAC具有几大核心优势:

·相较PROTAC分子,可改善递送效率、提升病灶暴露量,降低脱靶效应;

·相较传统小分子药物,可克服耐药性、提升靶标敏感性,兼具更优选择性与安全性;

·相较抗体,以蛋白降解替代靶点阻断实现机制突破,药效更强、靶点范围更广,治疗精准性更高。

基于上述种种因素,DAC 赛道成为了全球药企抢占新技术高地的新焦点。

02

尚处于起步阶段

作为靶蛋白降解(TPD)技术与ADC技术的创新性融合产物,DAC与ADC、PROTAC有着异曲同工之处。

DAC与ADC最主要的差别在于载荷选择上,ADC药物的载荷(payload)一般为微管抑制剂、DNA损伤剂、拓扑酶抑制剂,而DAC则是将分子胶或 PROTAC 等靶向蛋白降解剂作为载荷,从而赋予载荷靶向性。

从设计逻辑看,DAC是将靶向蛋白降解剂作为效应载荷,通过可裂解或不可裂解连接子,精准偶联至靶向肿瘤特异性抗原的抗体上,构建「抗体靶向-连接子递送-降解剂起效」的三元精准治疗体系。

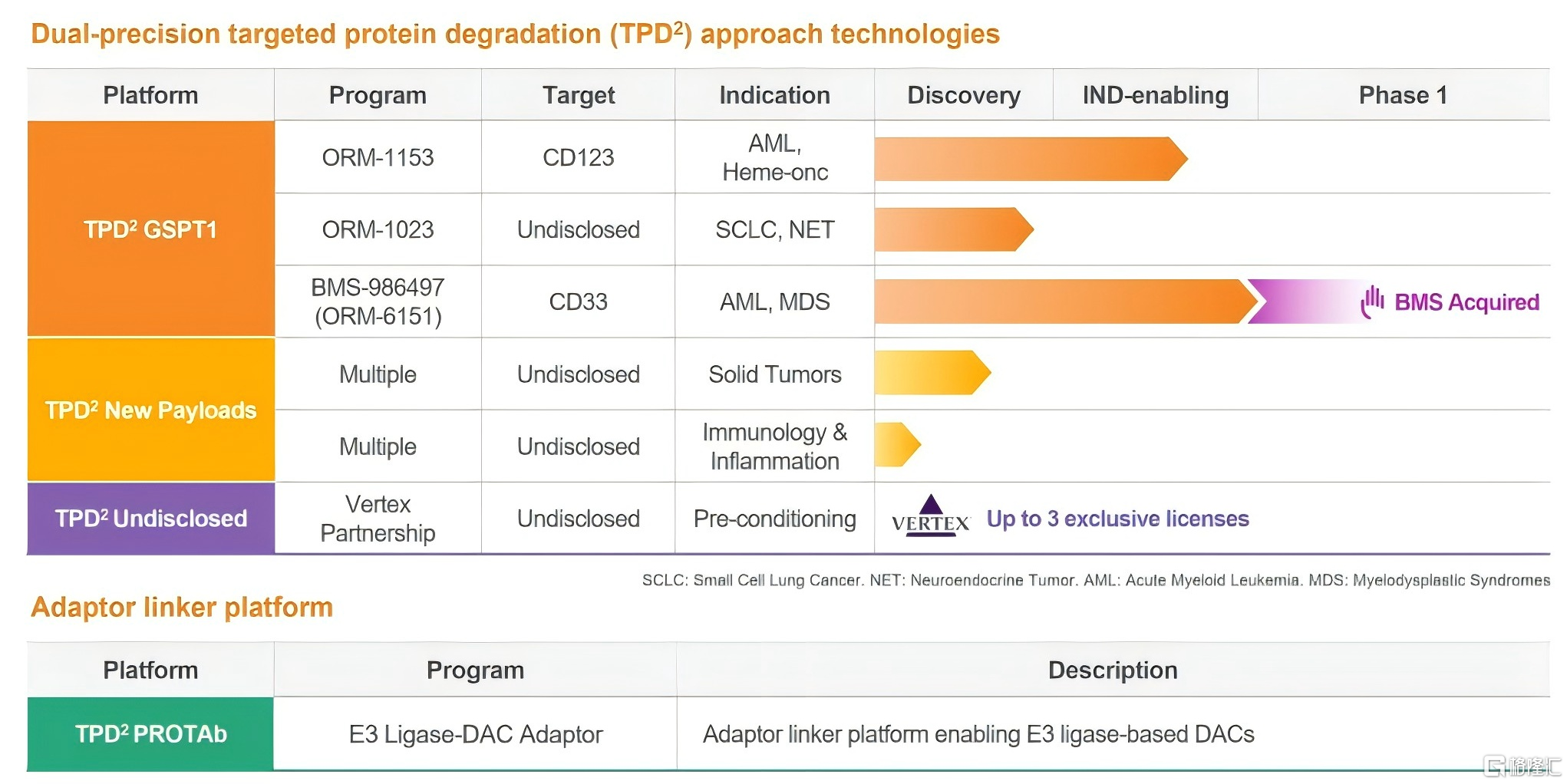

BMS从Orum引进的ORM-6151(BMS-986497),是首款抗CD33抗体激活的GSPT1降解剂,采用CD33靶向的单抗OR000283通过β-葡萄糖醛酸酶可降解连接子与GSPT1蛋白降解剂SMol006偶联而成,正在开展治疗急性髓系白血病(AML)和骨髓增生异常综合征(MDS)患者的I期临床研究。

Orum是DAC领域的先驱,除ORM-6151外,还基于其专有的TPD²平台开发了其他GSPT1降解剂,包括靶向CD123(IL3RA)、治疗小细胞肺癌(SCLC)的ORM-1023等。

ORUM Therapeutics研发管线

来源:公司官网

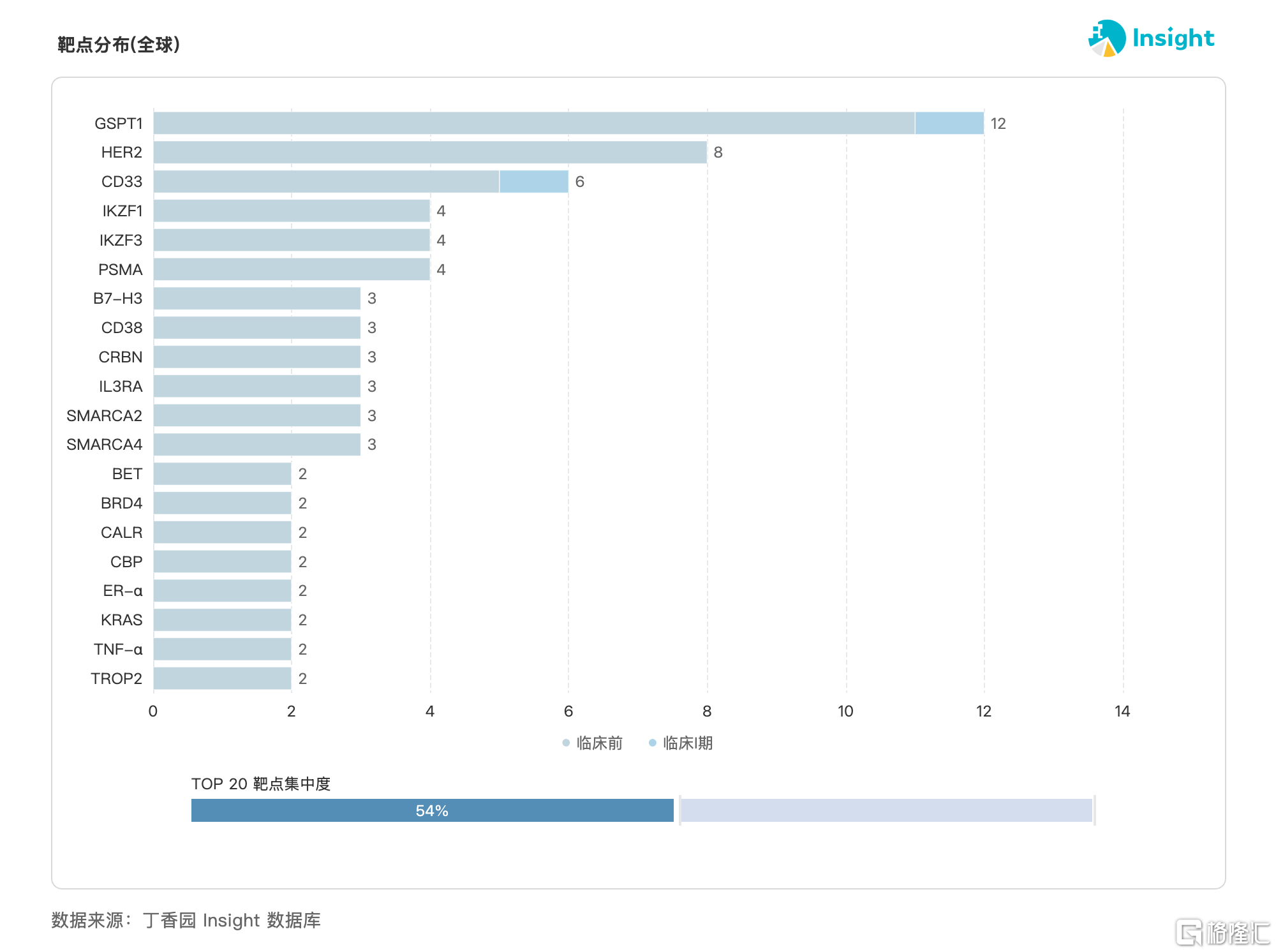

在靶点布局方面,GSPT1是目前DAC领域最热门的靶点,相关管线达到12条,这通常与分子胶降解剂作为载荷的开发策略相关;其次是HER2(8条)和 CD33(6条)。此外,IKZF1、IKZF3及PSMA等靶点也均有4条管线布局。可见,DAC药物主要针对实体瘤和血液肿瘤。

来源:丁香园Insight数据库

罗氏正在积极进军DAC领域,除了与C4 Therapeutics合作开发治疗肿瘤的DAC药物,旗下基因泰克还拥有针对乳腺癌、胃癌的临床前DAC管线,覆盖靶点HER2、B7-H4。

精准肿瘤药企Prelude Therapeutics已布局4条DAC管线,设计靶点涵盖CALR、PSMA、STEAP1。其核心优势在于开发了用于下一代DAC的新型降解剂有效载荷——高效的SMARCA2/4和CDK9降解剂,与不同抗体偶联后可优化功效、耐受性及可开发性。临床前数据显示,在异种移植模型中,与传统的细胞毒性ADC进行头对头比较时,采用Prelude降解剂载荷的新一代DAC有望实现显著更优的体内疗效和耐受性。

不过,DAC的发展也并非一帆风顺。

例如,专注于TPD技术的分子胶初创公司F5 Therapeutics,虽然布局了4款DAC药物,但由于受到资本寒冬和行业周期性调整的影响,不仅没能将这些管线推进到体内研究阶段,反而倒闭了。

03

国产研发曙光初现

探索前沿领域的不只有外资药企,不少国内药企同样闻风而动。

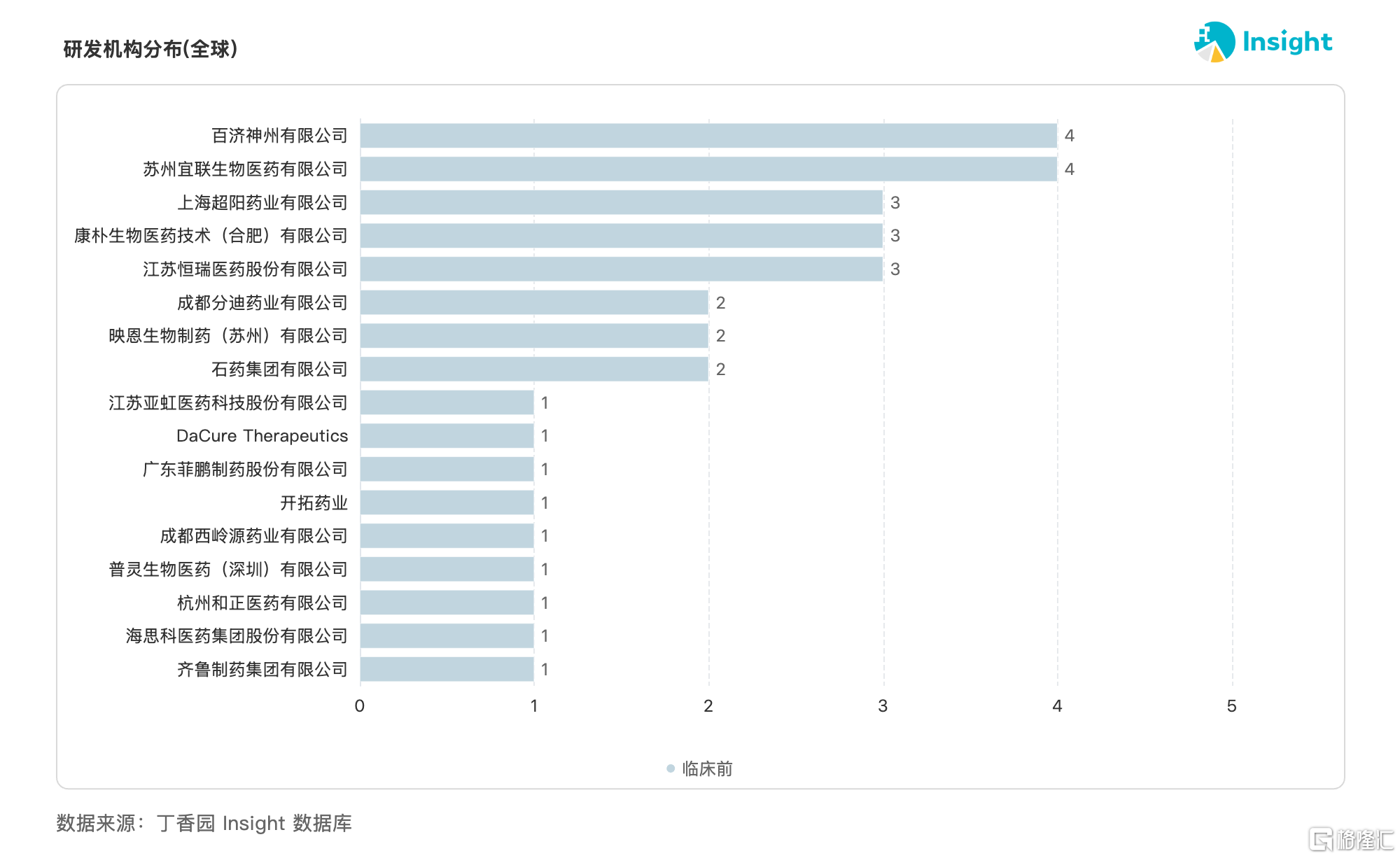

根据Insight数据库,目前国内DAC管线数量已超过30条,几乎占据全球半壁江山,其中百济神州、宜联生物各有4条管线,并列领先;苑东生物控股子公司超阳药业、康朴生物和恒瑞医药则各有3条管线布局。

来源:丁香园Insight数据库

从靶点布局看,国产DAC管线的靶点选择较为多样,覆盖B7-H3、CD33、CD38、CD123(IL3RA)、HER2、GPC3等,绝大多数管线针对肿瘤适应症,小部分布局自身免疫性疾病。

值得注意的是,和正医药虽然只开发了一款DAC药物,却拿下了中国生物医药企业在这一前沿医药领域的首笔海外合作交易。

和正医药的HDZ-C123A通过蛋白酶裂解linker将靶向CD123的人源化IgG1与载荷GSPT1降解剂CDG0501偶联,DAR值为8。2024年ASH披露的临床前数据显示,在表达CD123的细胞系中,HDZ-C123A具备pM级的增殖抑制活性,在Mylotarg耐药细胞系与原代样本中仍然有效,且体内药效优越。

CD123是一种细胞表面蛋白,在多种血液系统恶性肿瘤中过度表达,包括AML和MDS,而在正常造血干细胞中表达受限。HDZ-C123A的适应症为AML,目前尚处于早期研发阶段。

另外,亚虹医药子公司Baylink Biosciences也布局了一款靶向CD123、以GSPT1降解剂为载荷的DAC药物BLB-201,正在开展治疗AML的临床前研究。无论是体外实验还是CDX AML模型中,BLB-201单药疗效均优于CD33靶向GSPT1 DAC对照药物。

石药集团巨石生物的CD38靶向ADC-2419,通过组织蛋白酶可切割连接子,把强效IKZF1/3降解剂P5与抗CD38单抗偶联而成,目前处于临床前研究阶段。

体外实验显示,在NCI-H929异种移植模型中,单次1 mg/kg剂量的ADC-2419即可实现肿瘤完全消退,疗效优于同剂量的亲本CD38抗体;在PBMC人源化小鼠模型中,ADC-2419疗效进一步提升,且始终显著优于CD38抗体。

无独有偶,上海超阳药业也布局了一款靶向CD38、以IKZF1/3降解剂为载荷的DAC药物DAC-002,与石药集团ADC-2419展开正面竞争。

在MM-H929肿瘤异种移植模型中,单次静脉注射2 mg/kg的DAC-002即可促进肿瘤消退,15天时肿瘤生长抑制率达73%,疗效优于达雷妥尤单抗(6 mg/kg,静脉注射,单次)联合CY001-80(0.01 mg/kg,口服,每日1次,连续14天)的联合疗法。

达雷妥尤单抗是全球首个获批的CD38单抗,更是MM领域的「超级大药」,2025年销售额高达143.51亿美元,贡献了强生肿瘤业务的「半壁江山」。这无疑给ADC-2419和DAC-002带来了巨大的想象空间。

04

结语

DAC正成为全球药企竞逐的新赛道。但我们也应当看到,DAC正处于从实验室向临床转化的关键窗口期,仍有许多技术挑战需要攻克。

未来首批临床数据的读出,将决定DAC能否真正兑现其下一代ADC的承诺。

参考资料:

1. 各家公司的财报、公告、官微

2. Insight 数据库

3.《医药生物行业抗体偶联药物ADC产业投资框架:「精准化疗」引爆千亿市场,中国创新引领全球浪潮-251121》,爱建证券

4. 开源证券、国金证券、华创证券、方正证券

SH 百济神州 HK 百济神州 US 百济神州 SH 恒瑞医药 HK 恒瑞医药 HK 石药集团 SH 亚虹医药 SH 苑东生物

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。