指数探底何处是底?这条穿越周期的AI暗线,玻璃玻纤板块能追吗?

【盘面分析】

美股开启新一轮的下跌模式,中阴线模式的频繁出现,不得不让人今年2月份的下跌行情再度到来,不过相对于当时的美伊关系而言,这里已经是后半段阶段,所以调整力度可能较大,但是时间会较短。A股市场一晃来到了6月中旬,回头看一下上半年就是科技抱团取暖的节奏,买科技不一定赚钱,不买科技肯定亏钱,少数“硬科技”走出翻倍,甚至是5倍行情,然而两市7成以上的个股股价已经跌破2024年924行情的价格,这种两极分化还将继续。

骑牛看熊发现本周A股市场整体呈现震荡分化格局,高位AI科技主线持续回调,市场避险情绪升温、题材轮动加快,而此前长期沉寂的玻璃玻纤板块走出独立逆势行情,板块指数周内累计涨幅领跑全市场,产业链龙头个股轮番走强,板块赚钱效应全面爆发。一直以来,玻璃玻纤被市场贴上传统周期建材标签,走势长期绑定地产基建数据,股价弹性弱、行情持续性差。但本轮板块上涨完全脱离传统地产周期束缚,走出了周期反转+新材料成长双重驱动的独立行情。

三大指数集体低开,沪指低开0.34%,深成指低开0.43%,创业板指低开0.40%,两市个股开盘红盘个股不足千只,题材板块方面稀有金属、玻璃玻纤、白色家电等板块表现较强,体育、影视院线、数字媒体等板块表现较差。半导体材料板块盘中持续走高,靶材、光刻胶、电子特气、硅片方向均表现强势,兴福电子20cm涨停,康强电子、昊华科技等多股涨停,江丰电子、神工股份等等均涨超10%,SK集团董事长崔泰源表示,SK海力士计划到2034年将晶圆产能提高两倍,以满足人工智能推动下不断增长的存储芯片需求,崔泰源还预计晶圆产能将在5年内翻一番。

电子特气概念延续强势,和远气体、昊华科技一字涨停,刷新历史高点,中船特气、杭氧股份等多股涨幅靠前,据买化塑研究院监测,截至目前,中国纯度为99.999%六氟化钨价格1670-1810元/kg,价格较去年同期(523元/kg)涨幅达232.7%。韩国SK Specialty、Foosung等核心供应商已正式通知三星电子、SK海力士等芯片巨头,将于2026年大幅上调六氟化钨价格,涨幅预计高达70%至90%。化工板块走高,硫磺、磷化工方向领涨,兴发集团、澄星股份等多股涨停,国内硫磺现货市场价格继续走高。以镇江港为基准,主流硫磺颗粒价格站上10000元/吨关口,较上一日单吨价格上涨200元。此外据卓创资讯统计,5月热法磷酸均值为9510元/吨,环比提升9.72%,同比提升35.65%。

煤炭板块震荡走强,大有能源一度涨停,安泰集团、郑州煤电等纷纷跟涨,延安市场炼焦煤价格有涨,子长主流大矿禾草沟煤矿气煤出厂价现金含税执行1030元/吨涨30元/吨。坑口库存低位,发运偏紧,煤企报价持续上调,部分煤种累计涨幅接近400元/吨。MLCC概念再度走强,风华高科一度封板,昀冢科技涨超12%,双双创历史新高,火炬电子、三环集团等跟涨,村田发布涨价函,7月1日起,AI服务器和高端车规级MLCC产品启动全面涨价,涨幅在10%—40%之间。年需求稳定,下半年元件紧缺态势持续,800G 交换机等网通服务器为核心需求来源。

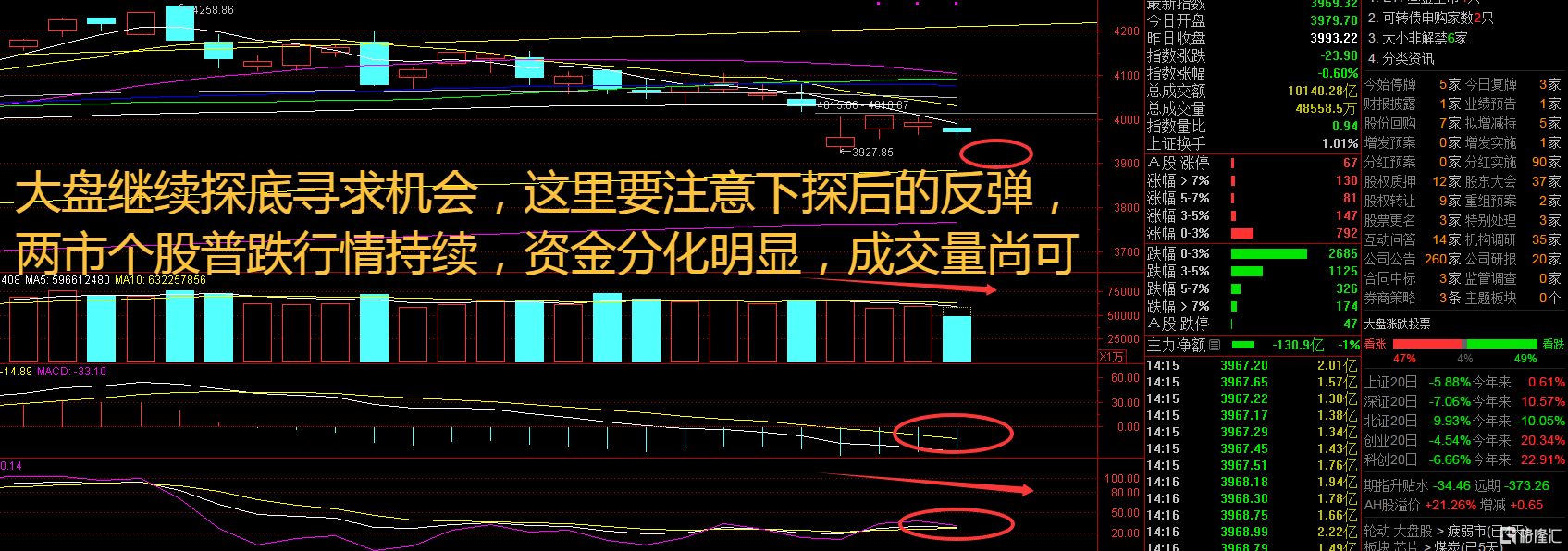

大盘:

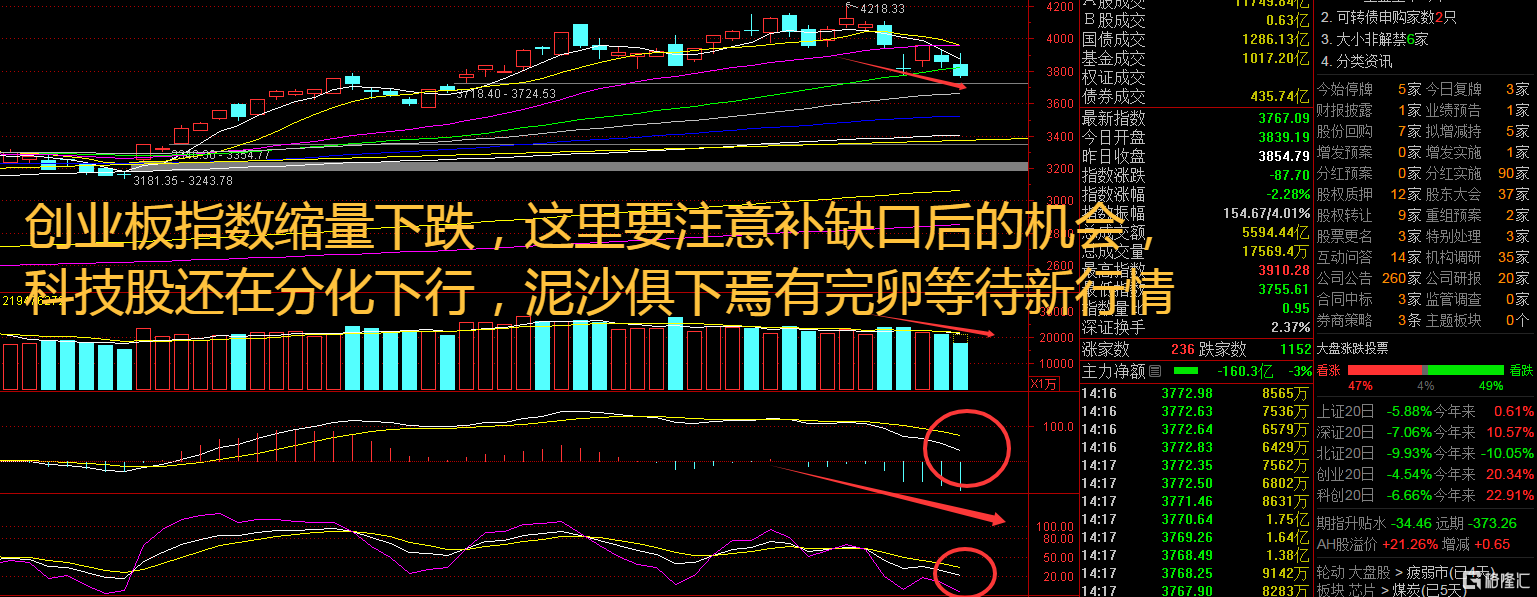

创业板:

【大盘预判】

上证指数周四低开后冲击5日线失败,主力资金拉升银行和保险护盘,但是杯水车薪,这里要注意调整还远没有结束。AI叙事的变化对资本市场的影响仍十分明显,美股的回落持续压制市场风险偏好,但考虑到近一年来AI叙事才是市场最大的影响因素,而科技股表现密切相关。接下来注意上证指数能否在3970点之上稳住。

创业板指数周四反弹后被“拍下来”,主要还是科技股调整市场没有龙头效应了,这与本周连续出现的A股科技公司被美国“点名”有关。本周银行和保险板块逆势拉升,国家队出手的迹象较为明显,也凸显国家队希望目前位置指数可以稳定。建议密切关注外围市场变化,尤其是IC和IM的走势。接下来注意创业板指数能否在3800点之上稳住。

【淘金计划】

当前A股资金缩圈与虹吸、个股收益率分化均已触及历史极值,头部资产与长尾资产的收益率相关系数正逼近0.5的背离临界点。复盘历史,极致缩圈见顶并不决定大盘方向,但相关性背离往往预示着前期抱团的主线步入休整,资金行为与市场情绪面临结构性切换。展望后市,市场能否从极致分化走向系统性收敛,取决于宏观基本面增长与全球流动性能否实现顺畅接力。在宏观外部靴子落地前的模糊期,单纯依赖产业微观叙事已很难打破“缩圈”僵局,建议以“AI+能化”的新杠铃结构作为兼顾降波与收益的战略解。

题材板块中的玻璃玻纤、工业气体、稀有金属等概念是资金净流入的主要参与板块,体育、影视院线、数字媒体等概念是资金净流出相对较大的板块。骑牛看熊发现本轮玻纤行情是板块估值重构的核心动力,传统建筑玻纤需求平稳无明显增量,真正拉动板块估值翻倍修复的核心,是AI服务器产业链带来的高端电子玻纤布紧缺行情,玻纤行业正式从传统建材赛道,转型AI上游核心新材料赛道。

1. AI服务器需求爆发,电子布用量指数级增长

电子玻璃纤维布是PCB电路板、高端光模块的核心基材,直接决定AI硬件信号传输稳定性与速率。数据显示,单台AI服务器所需高端电子布用量,是普通商用服务器的5倍以上;叠加全球AI大模型迭代、算力集群持续扩容,全球高端电子布供需缺口持续拉大。

目前全球头部科技企业均陷入电子布供应链争夺战:英伟达CEO亲自到访日本玻纤龙头锁定产能,苹果也派遣专人常驻供应链企业抢占货源,海外大厂疯狂锁单,直接导致国内高端电子布库存触及历史低位,部分生产企业出现空库、零库存的极端紧缺状态。

2. 产品持续涨价,业绩确定性迎来戴维斯双击

供需失衡直接带动产品价格一路上行,截至2026年6月初,主流规格电子布年内已经完成5轮涨价,现货均价较去年三季度低点实现翻倍上涨。涨价直接兑现到企业财报,2026年一季度多家玻纤企业业绩大幅预增,其中专注电子布生产的宏和科技净利润同比暴涨785.55%,量价齐升推动行业业绩拐点明确。

3. 风电+新能源车轻量化双加持,传统玻纤需求托底

除了AI高端增量需求,风电装机提速、新能源汽车车身轻量化持续渗透,也为通用玻纤形成稳定需求托底。风机叶片、汽车复合材料部件持续消耗玻纤产能,行业整体需求多点开花,彻底告别过去单一依赖地产的需求结构,成长属性全面强化。

如果说玻纤上涨是成长逻辑驱动,那么浮法玻璃、光伏玻璃本轮大涨,核心是供给侧强制出清+行业止亏保价的周期反转逻辑,行情走势高度复刻2025年多晶硅减产涨价行情,属于典型的周期困境反转行情。

1. 政策终结行业价格内卷,筑牢价格底部

过去三年玻璃行业持续无序扩产,行业陷入恶性价格战,绝大多数产线持续亏损,行业经营压力极大。今年4月国内正式落地行业保价政策,授权行业协会监管市场,划定玻璃现货价格铁底,低于基准价格将直接认定为恶意倾销并予以处罚,从政策层面彻底终结行业低价内卷,封住产品下跌空间。

2. 环保强制减产,行业供给断崖式收缩

供给端迎来重磅硬约束:湖北地区石油焦改天然气环保政策提前落地,要求8月底前完成全部产线改造,区域内近万吨日熔量产能需要集中冷修停产5-6个月,一次性削减全国近10%浮法玻璃产能。叠加全国老旧产线主动冷修、落后产能永久关停,当前国内浮法玻璃开工率跌至近十年新低,有效供给大幅收缩。

3. 产能永久锁死,长期供需格局持续优化

国家六部门明确出台产能管控政策,全面严禁新增玻璃产能,同时规定停产超过两年的产能直接永久作废,彻底斩断行业未来无序扩产的可能性。供给端长期收紧,叠加下半年地产保交楼竣工回暖、光伏玻璃装机需求稳步提升,行业库存拐点临近,供需格局持续向好。

本周AI应用、AI硬件等高估值科技板块持续回调,前期抱团资金集体恐高,开始从高位题材出逃,寻找估值洼地。而玻璃玻纤板块前期长期横盘,板块整体估值处于近五年历史分位底部,无高位套牢盘、估值安全边际充足,成为避险资金最佳承接方向。

近期公募、私募机构集中调研玻纤、玻璃产业链上下游企业,机构一致认可行业周期底部反转+新材料成长双重逻辑,开始逆势布局低位周期新材料标的。主力资金持续净流入产业链龙头,筹码不断集中,进一步推动板块指数加速上涨。

目前我国占据全球超七成玻纤产能,高端电子布产能也逐步实现进口替代,海外供应链紧缺背景下,国内企业掌握绝对定价主导权,全球涨价红利全部由国内产业链企业独享,进一步打开板块估值上行空间。

本轮玻璃玻纤板块上涨,本质是传统周期产能出清见底+新材料赛道价值重估的双重行情。往后看,玻璃板块依托政策控产、供给收缩,周期反转行情具备持续性;玻纤板块依托AI算力长期扩容红利,彻底完成从传统建材到高端新材料的身份切换,成长天花板被彻底打开。整体而言,板块已经告别过去单纯跟随地产波动的弱周期属性,成长与周期逻辑双向共振,后续回调即是低吸机会,但投资上需要聚焦细分高景气赛道,避开低端同质化产能标的,紧跟AI电子玻纤、光伏玻璃、龙头玻纤企业三大核心主线。

SH 上证180 SH 上证180ETF华安 SH 上证180ETF华泰柏瑞 SH 上证180ETF华夏 SH 上证180ETF南方 SH 上证180ETF鹏华 SH 上证150 SH 上证180ETF平安 SH 上证180ETF天弘 SH 上证100 SH 上证180ETF兴业 SH 上证180ETF易方达 SH 上证180ETF银华 SH 上证380 SH 上证380ETF南方

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。