远望谷“千亿梦”难圆:实控人减持套现1.09亿元,曾因内幕交易获刑

出品 | 创业最前线

作者 | 王亚静

编辑 | 蛋总

美编 | 邢静

审核 | 颂文

一笔高达1.09亿元的减持套现,又将远望谷实控人徐玉锁推到了聚光灯下。

远望谷是一家长期深耕RFID(射频识别)领域的物联网企业,常见产品是门禁系统、电子防伪标签,中国铁路车号自动识别系统就来自于远望谷。

从一定程度上来说,铁路和远望谷是互相成就的。车号识别系统使中国铁路运输的管理水平一跃进入世界先进行列,产生了巨大的社会效益;借助和铁路合作的机会,远望谷也早早登陆深交所,成为国内“RFID第一股”。

但在部分合作背后,还掺杂着更多“交易”。

2012年,徐玉锁因涉嫌行贿案件被立案侦查。案件侦查期间,他又潜逃至美国、新加坡等地,直到2014年11月才回国自首。

在潜逃海外期间,徐玉锁还在利用远望谷进行内幕交易,获利超500万元,被证监会处罚上千万资金,还被法院判处有期徒刑三年、缓刑三年。

如今的远望谷,面临着利润、股价双双下滑的困境。只是,在投资者对股价下滑的声声质问中,远望谷将如何应对?

1、股价跌跌不休遭拷问,利润“虚胖”

在发布2025年财报20余天后,远望谷举行了2025年业绩说明会,现场硝烟味十足。

在会上,除业务、经营层面的交流之外,投资者关注的焦点聚集在股价上,直言远望谷“最近(在)二级市场表现挺差的”,并连续追问:“股票为什么一直跌”,以及“(股价)啥时候才能不跌跌不休”?

投资者的焦虑并非没有缘由。

Wind数据显示,截至6月10日收盘,远望谷股价报收5.68元/股,较年内2月的高点9.36元/股跌去39%,总市值仅剩42亿元。

平平无奇的股价、市值,与实控人徐玉锁的愿望背道而驰。按照徐玉锁的早期规划,远望谷从2007年上市后,要用10年的时间争取做到市值上千亿。但上市至今19年,远望谷从未达到这一目标。

而远望谷上一次在资本市场被广泛关注,还要追溯到谷爱凌2022年在北京冬奥会上夺冠。当时,外界将「远望谷」解读为“远远地望着谷爱凌夺冠”,被硬生生贴上了“谷爱凌概念股”标签,股价连拉两个涨停板,但其实双方毫无关系。

没有借势出圈,反而股价陷入跌跌不休的困境,归根结底还是因为远望谷的业绩实难撑大局。

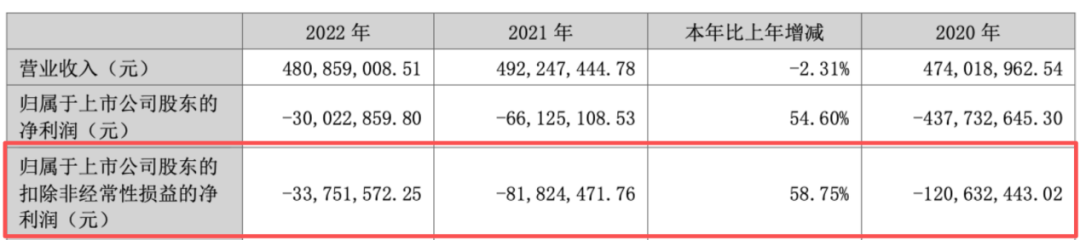

2025年,公司的归母净利润同比大跌44.72%,只剩1539.53万元。

即便是这样的利润表现,还要依靠政府补助、炒股和投资获得的收益支撑。2025年,计入当期损益的政府补助为741.3万元,几乎达到归母净利润的一半。

与此同时,公司投资带来了收益,持有的思维列控、瓦普思瑞元宇宙股票则带来了金融资产的升值。同期,其投资收益达到4989万元,在利润总额的4倍以上;交易性金融资产公允价值变动收益5788万元,更是达到利润总额的5倍。

(图 / 远望谷财报)

倘若扣除一系列非经常性损益,公司的扣非后归母净利润直接亏损8963.65万元。而这才是远望谷面临的常态——2020年至2025年的6年时间里,其扣非后归母净利润亏损了5年,累计亏损超4亿元。

(图 / 远望谷财报)

进入2026年,远望谷的利润继续一路向下。2026年第一季度,公司归母净利润亏损3831.62万元,同比下跌58.16%;扣非后归母净利润则亏损了2092.86万元,亏损同比扩大18.48%。

股价、利润双双向下,远望谷该如何自救?

2、跨界宠物、AI,销售费用猛增至上亿

徐玉锁是个“爱折腾”的人。自1984年从雷达工程专业毕业后,他进入太原卫星发射中心任职,有多年从事微波射频识别技术研究开发的经验。

在90年代,铁路上面临记录、统计每天运行货车车号难题,徐玉锁意识到利用射频识别技术可以解决这一问题,就是在每一节货车车厢上都装上一个电子标签,只要这节车厢通过地面识别设备安装点,就会自动“刷卡”,被记录下来。

徐玉锁曾回忆创业起步的艰难,“那个时候也没什么钱,用的设备不是租来的就是买人家二手的。”经过7年沉淀,他才拿出了一套拥有完全自主知识产权的铁路车号自动识别系统产品,并由此开启了创业路。

1999年,当时已经是副团级的徐玉锁选择从军队转业,南下深圳创立远望谷,正式进军物联网产业。

如今,远望谷仍专注于RFID(射频识别)领域,除车号识别系统之外,还打造了电子标签、读写器、安全门禁、自助借还书机、自助收银机等众多产品。

依托这些产品,远望谷2025年实现营收6.03亿元,同比增长10.51%。虽然营收保持增长,但两大主营业务的毛利率双双下滑——物联网解决方案毛利率同比下滑1.05%、物联网应用产品则同比下降8%。

在这种情况下,远望谷选择大范围跨界,同时在医疗、电力、烟草、酒类、低空经济配套、宠物经济、数智文旅等行业以RFID物联网技术进行扩张。

为此,远望谷也付出了极高的“代价”。2025年,公司销售费用达到1.10亿元,同比上涨29.30%,这对利润的侵蚀不言而喻。

在财报中,远望谷表示公司积极拓展数智文旅、宠物经济等新兴赛道,期间费用有所增加,是导致2025年的归母净利润下滑超4成的原因之一。

在利润本就微薄的情况下,多条线扩张正在加剧利润下滑的幅度,但只有数智文旅板块实现营收超亿,其他新业务表现尚弱。如在宠物经济领域,远望谷打造的智能喂食器、智能猫砂盆等产品(RFID吊牌)已通过亚马逊上线海外市场,但企业并未在财报中透露具体销售情况。

在2025年财报中,公司坦承数智能源、烟草等孵化业务的营收占比较小。也就是说,这些业务尚难以提振业绩。

若公司持续多条线扩张是否会进一步拖累利润表现?这些新兴业务从布局到起量需要多久?宠物市场竞争激烈,上线产品销售如何?对此,「创业最前线」试图向远望谷方面进行了解,但截至发稿仍未获回复。

3、二代上位,徐玉锁“花样套现”

2025年2月,远望谷完成新一届董事会成员选举,徐玉锁的儿子徐超洋从母亲陈光珠手中接过董事长一职,“二代”正式走向舞台中央。

据悉,徐超洋出生于1990年,从2016年9月加入远望谷,已在公司历练多年。徐超洋接任董事长后,作为远望谷实控人的徐玉锁、陈光珠夫妇退居二线。

但相比于陈光珠的主动让位,徐玉锁当年离开董事长之位属于形势所迫。

2012年10月,远望谷披露,相关部门许可检察机关对徐玉锁依法采取强制措施。2个月后(即2012年12月),陈光珠快速接替徐玉锁出任董事长之职,以稳住公司发展局势。

2个月前(即2012年8月),郑州铁检分院依法决定对徐玉锁涉嫌单位行贿罪立案侦查,原因是涉嫌向原铁道部运输局车辆部副主任刘瑞扬行贿案件案件。但在侦查期间,徐玉锁秘密潜逃至国外,辗转美国、新加坡等地,直到2014年11月,徐玉锁才回国自首。

而徐玉锁2014年潜逃新加坡期间,还试图促成远望谷收购国际图书馆市场的龙头企业Bibliotheca Group GmbH公司,出资金额不少于9550万欧元。2015年3月,远望谷披露了这宗收购交易,2个月后又决定终止收购。

在披露上述交易消息1个月前(即2015年2月2日),徐玉锁控制“廖某松”账户买入远望谷25万股股票,后于同年6月4日全部卖出,获利542.45万元。

最终,证监会决定,没收徐玉锁内幕交易违法所得542.45万元,处以1627.34万元罚款,并对徐玉锁采取5年证券市场禁入措施,期间不得在上市公司担任任何董监高职位。

不仅如此,广东省深圳市中级人民法院2019年判决,徐玉锁因犯内幕交易罪判处有期徒刑三年、缓刑三年,并处罚金550万元。

2018年时,中央广播电视总台旗下经济之声发文直指“徐玉锁醉心于资本套利游戏,是资本惯犯”。时隔多年,徐玉锁仍然频繁利用减持、质押、分红等方式“花样套现”。

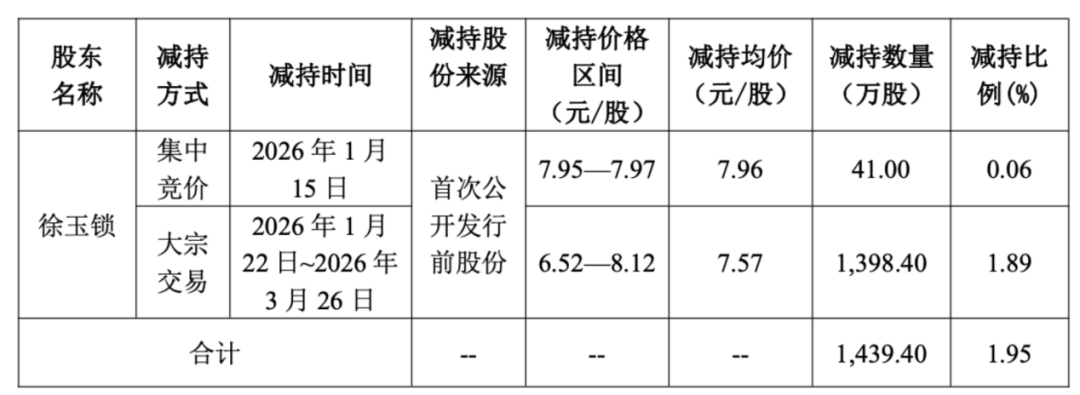

2026年4月,因个人资金需求,徐玉锁质押了1100万股远望谷股票。此次质押之后,徐玉锁已经累计将其所持股份的97.27%全部质押;1月至3月,徐玉锁累计减持1439.4万股股票,套现1.09亿元。

(图 / 远望谷公告)

早在2025年8月至10月,徐玉锁就曾减持套现约5683万元。当时,徐玉锁与一致行动人合计持股比例变动至5%整数倍时,未依法停止交易,被监管部门出具了警示函。

不仅如此,利润本就承压之际,远望谷仍保持高比例分红。2022年至2025年,公司累计分红约3441万元,占同期归母净利润总额的48%。而作为第一大股东的徐玉锁,自然是最大受益人。

一边拿着分红,一边又减持、质押,徐玉锁如此操作难免动摇投资者信心。尤其是在公司积极布局“第二增长曲线”之际,持续的资本套利动作,无疑给市场传递出了消极态度。

4、改用募投资金租赁徐玉锁厂房,是否暗含利益输送?

相比于质押、减持、分红等摆在台面上的套利,远望谷与徐玉锁之间的关联交易也开始浮出水面。

2025年7月,远望谷曾发布定增预案,拟募集资金3亿元,其中3073.5万元用于补流,2个月后叫停了这一定增计划。

到了2026年1月,远望谷卷土重来,将募资金额大幅提高至6.91亿元。其中,补流资金规模提高至2亿元。

(图 / 远望谷公告(上:2025年7月;下:2026年1月))

既然公司急需现金流,为何还将近一半利润撒向分红?是否有意向徐玉锁、陈光珠夫妇输送利益?对此,「创业最前线」试图向远望谷方面进行了解,但截至发稿仍未获回复。

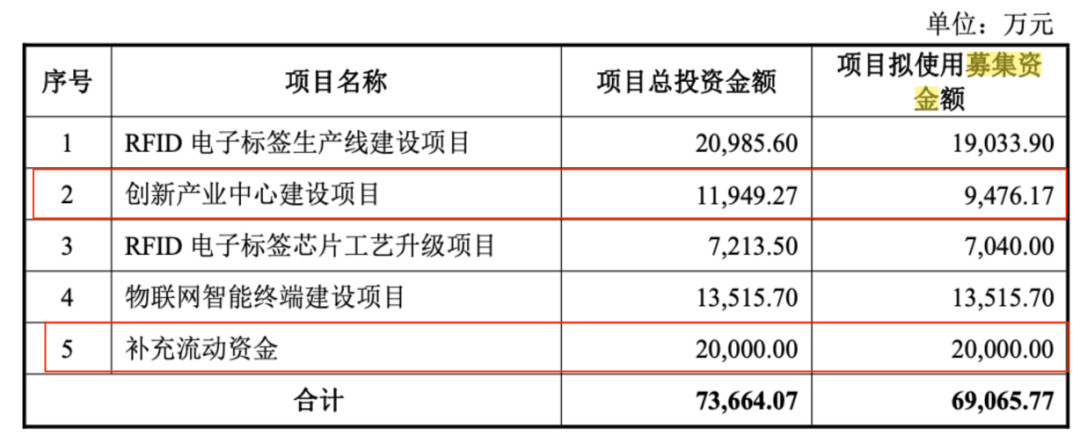

提高募资补流金额之外,远望谷计划打造的「西安创新产业中心建设项目」(以下简称:「西安项目」)也被广泛关注。

在首版定增计划中,拟投入「西安项目」的募集资金是3752万元,这些资金拟全部用于购置设备。当时,公司拟用于厂房租赁费、装修费的总投资是889.85万元,并未计划使用募集资金。

但到了最新版定增预案中,「西安项目」的募集资金大涨超5700万元,达到9476.17万元,其中厂房租赁和装修费889.85万元,变更为拟全部使用募集资金。

值得注意的是,远望谷计划租赁的厂房来自西安远望谷物联网产业园有限公司(以下简称:西安产业园)。令外界好奇的是,一个坐落于深圳的企业为何在西安打造创新产业中心?

「创业最前线」注意到,徐玉锁曾就读于西北电讯工程学院(现西安电子科技大学),而天眼查显示,徐玉锁持有西安产业园超97%股份,是绝对的控股股东。

回头来看,为何租用厂房全部更换为使用募集资金?耗资近900万元租用、装修徐玉锁实控企业的厂房,是否有向徐玉锁输送利益的嫌疑?徐玉锁究竟为何如此“缺钱”,频频套现?在日常经营中,徐玉锁是否存在非经营性占用上市公司资金的情况?

对此,「创业最前线」试图向远望谷方面进行了解,但截至发稿仍未获回复。

从军队科研出身,到打造出铁路车号识别系统,徐玉锁的技术和商业眼光不可谓不敏锐。但恰恰是这样一位创始人,在将远望谷送上资本市场后,似将更多精力用于资本腾挪。潜逃海外、内幕交易、违规减持、高比例质押……徐玉锁的一系列操作正透支远望谷的市场信誉。

如今,“二代”徐超洋接过了董事长的接力棒,但江山早已不是当初的模样。能否带领远望谷重拾昔日辉煌,就要看徐超洋的操盘能力了。

*注:文中题图来自远望谷官网。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。