倒计时!通胀“风暴”即将来袭

在经历了一个令华尔街彻夜难眠的“黑色星期五”之后,全球金融市场绷紧神经,准备迎接一场更大的通胀冲击。

——交易员们将目光投向今日(6月10日)即将公布的美国5月CPI数据以及明日(6月11日)的PPI数据。

上周五出人意料强劲的非农数据彻底粉碎了市场的降息幻想。

在能源价格居高不下与劳动力市场异常火爆的双重夹击下,美联储的政策天平正急剧向鹰派倾斜,一场加息风暴似乎已在酝酿之中。

中东战事推高能源,5月CPI恐成“通胀炸弹”

自今年2月下旬美以对伊朗发动袭击以来,这场战事已持续百日。停火的遥遥无期导致全球能源价格持续面临上行压力。

在这种宏观背景下,交易员对通胀超预期高度警惕。

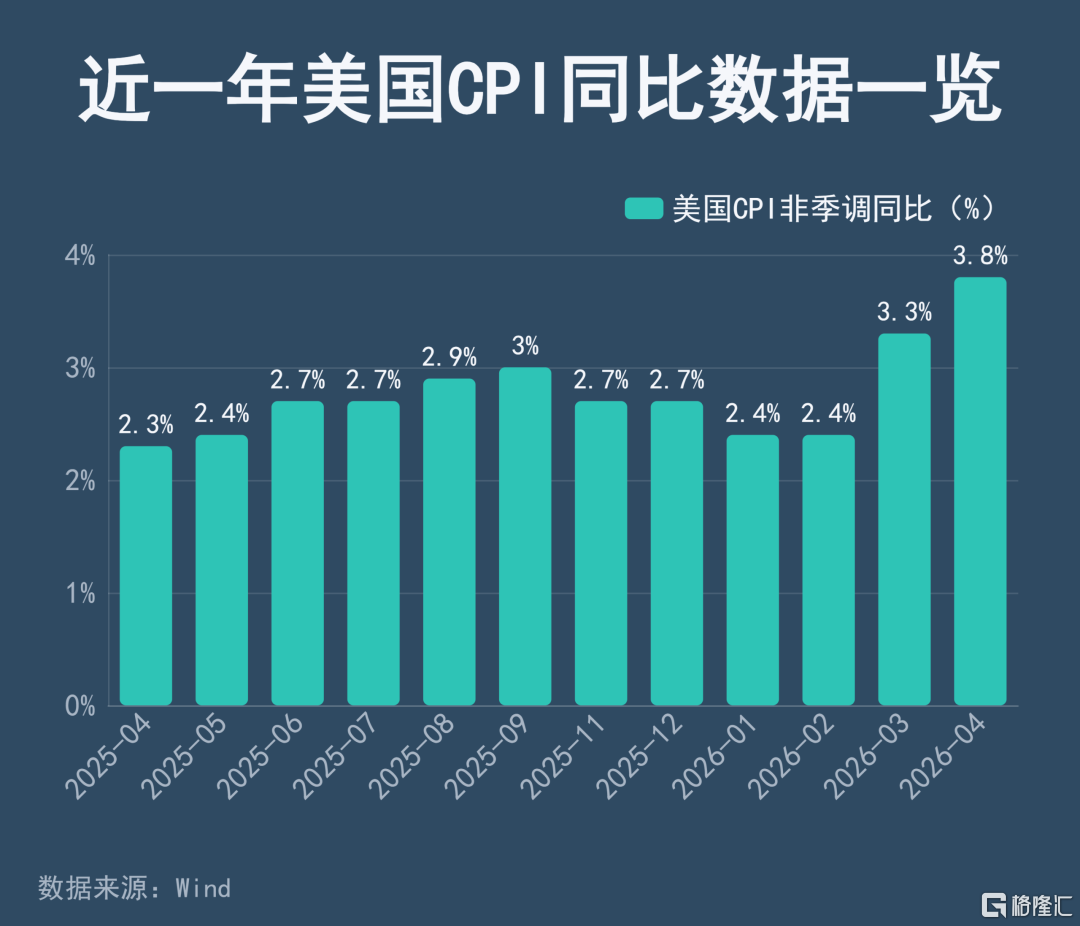

据Wind数据显示,今年3月美国CPI数据就已突破3%,4月更是升至惊人的3.8%。据目前利率掉期合约显示,市场普遍预计周三公布的名义CPI同比增速将进一步加速至4.2%-4.3%,恐创2023年6月以来新高,核心CPI预计在3%。

面对即将揭晓的通胀悬念, WindClaw 盘点了市场可能迎来的三种情景及其影响:

情景一:数据超预期(60%概率 → 触发“加息风暴”)

美联储六月摊牌:在6月17日的会议上,美联储或在声明中彻底删除“宽松倾向”的表述。

加息终局推高:市场对9月加息的押注或将从15%飙升至50%~60%,12月加息概率或升至80%。

情景二:数据符合预期(30%概率 → 通胀粘性坐实,锁死“高利率”)

延长观望期:美联储将维持按兵不动,既不急于加息也不可能降息。

市场重新定价:即使未触及加息红线,12 月加息的阴影仍将笼罩市场,全球资本不得不接受并重新定价 "higher for longer"的残酷现实。

情景三:数据不及预期(10%概率 → 降息叙事“死而复生”)

政策倾向修复:降息预期将获得部分恢复,9 月降息概率回升至 40%~50%。

保留宽松火种:美联储将在政策声明中保留宽松选项,为下半年的政策相机转向留下政策窗口与安全缓冲。

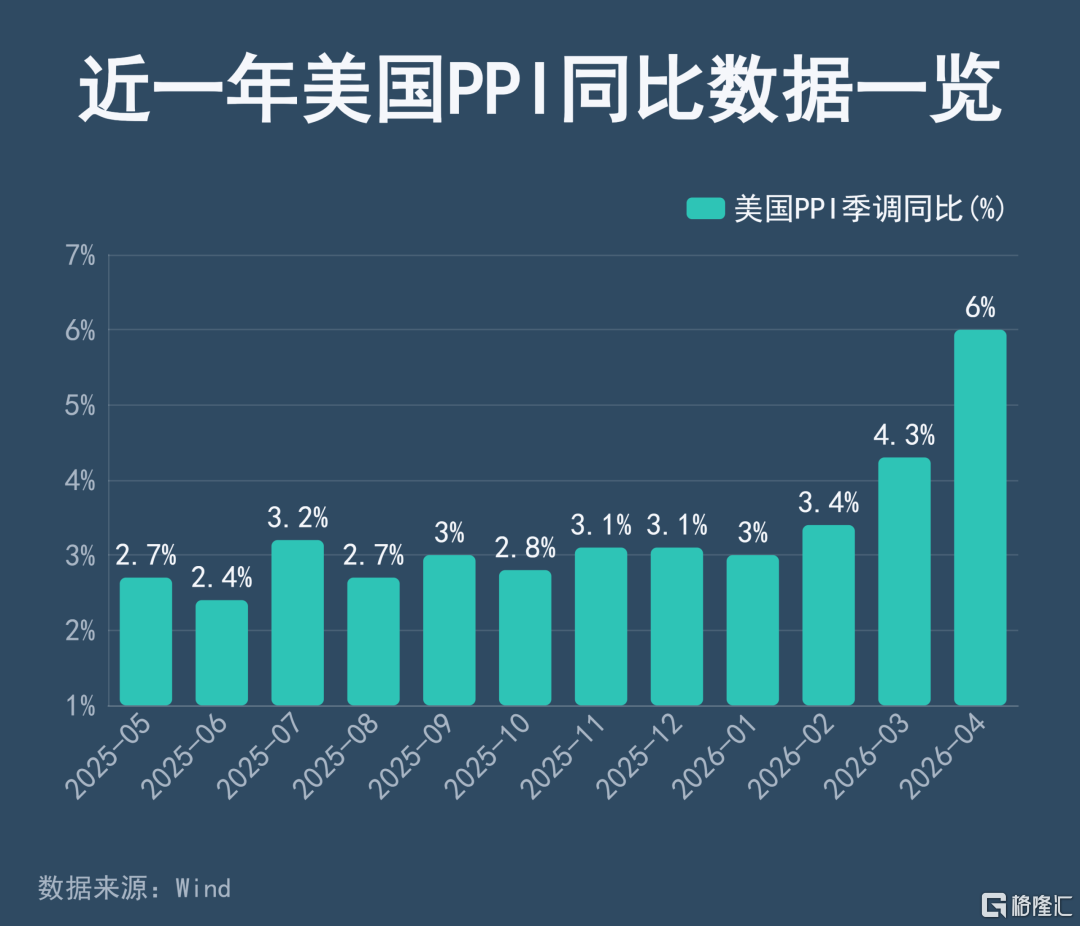

除了周三的CPI数据,周四的美国PPI数据同样令人担忧。

据Wind数据显示,美国4月PPI同比数据已飙升至6%。预测显示,美国PPI同比指标预计将飙升至6.4%以上,创下2023年1月以来的新高。

鉴于批发价格向零售价格传导的滞后性,PPI的激增恐将为未来CPI的进一步上行打开大门。

强劲非农点燃导火索,全球资产风向突变

如果说中东地缘政治是外患,劳动力市场则是美国经济的内热。

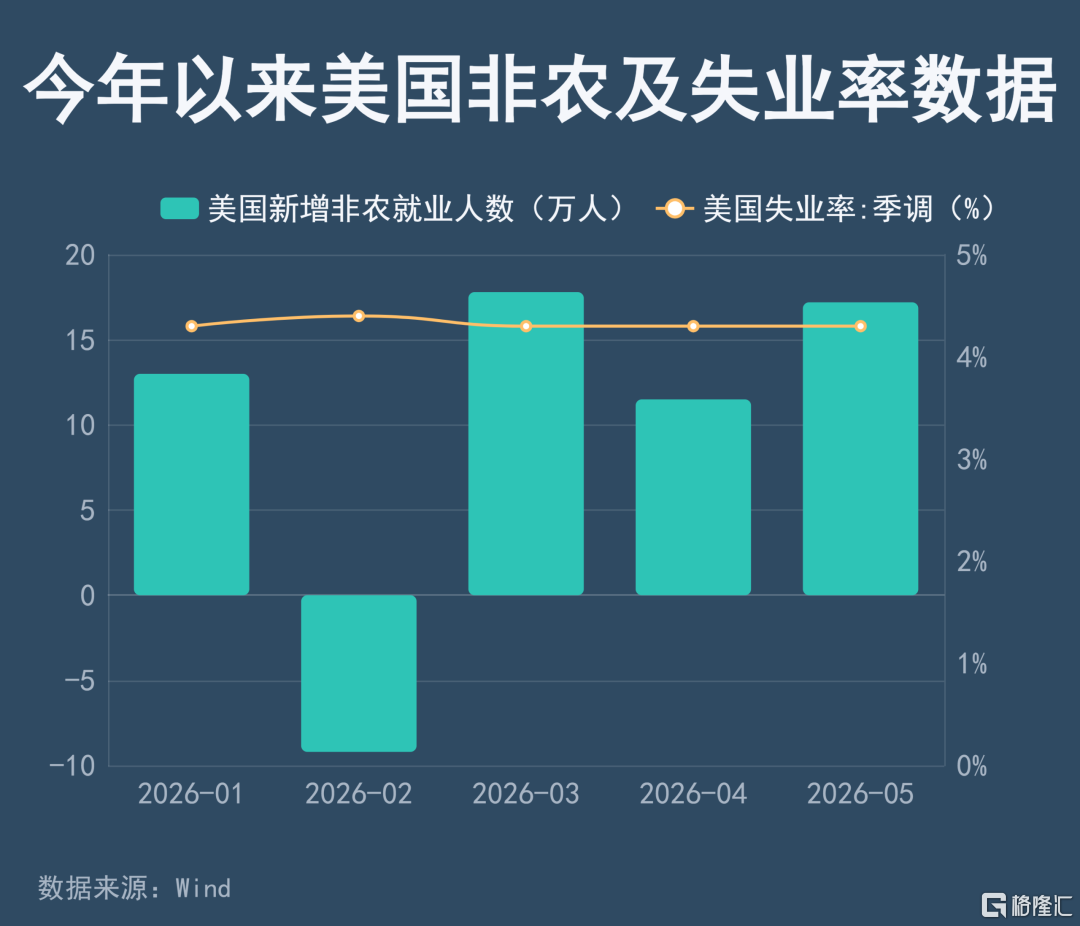

上周五(6月5日)美国劳工部公布数据显示,美国5月非农就业人口净增加17.2万人,几乎是市场预期(约8.5万人)的两倍之多,且远高于4月的11.5万人;同时,失业率依然死死地锁在4.3%的低位。

这一强劲的数据无疑成为引爆本轮市场重新定价的直接催化剂。

“全球资产定价之锚”10年期美债收益率已飙升至最高4.58%;美股遭遇“黑色星期五”重挫,纳指单日重创逾1121点,暴跌4.2%。石油、黄金和比特币也全线下挫。

风向发生改变。

新的风暴已经出现。

在大宗商品市场上,分析师对黄金的情绪发生180度的大转弯。

高利率对无息资产黄金构成了致命打击。最新行业调查显示,看空金价的专家比例骤升至74%。

5月全球黄金ETF已流出约20亿美元,资金正持续转向高收益的美国国债。

虽然各国央行的战略性长线买入仍为金价提供了一定底部支撑,但短期内,金价在通胀数据的重压下调整周期恐将进一步拉长。

相反,美元有望凭借其息差优势、持续的股市资金流入以及强劲的美国经济数据建立起“防风盾”。

如果美联储本周被通胀数据逼入鹰派死角,美元或将在6月迎来一轮异常强劲的暴涨行情。

在过去数月里,美股强大的上涨动能和对AI科技股的近乎无止境的需求掩盖了高利率的痛苦。

但本周,如果“通胀灰犀牛”再度冲来,全球投资者或不得不重新直面一个残酷的现实:

美联储的加息风暴,这次可能真的要来了。

华尔街集体“倒戈”,高盛上调加息概率至20%

面对如此火热的就业环境和无法忽视的通胀顽疾,此前坚守降息预测的华尔街各大投行纷纷“缴械投降”,集体撤回了对2026年降息的预测。

利率掉期市场的数据甚至显示,交易员上周五已完全定价美联储会在2026年年内加息一次,其中10月加息的概率一度达到约60%,12月加息已被市场视为“板上钉钉”。

高盛已彻底放弃今年降息预测,将原本预测的最后两次降息大幅后延至2027年6月和12月。高盛报告指出,利率暂停的时间越长,越可能强化利率目前“处于合理水平”的观点;而与人工智能相关的强劲投资需求,则可能为维持较高的借贷成本提供更多论据。因此,高盛表示,维持利率不变仍然是其基准预测之外的“一个可行的替代方案”。

尽管高盛认为重启加息的可能性仍有限,但已将加息概率从此前的10%上调至20%。高盛还将今年美国失业率预期从之前的4.6%下调至4.4%。

荷兰银行投资解决方案公司首席投资官 Christophe Boucher 表示:“如果新任主席凯文·沃什原本希望上任后立即降息,那现在看来已不可能。劳动力市场过于强劲,无法为降息提供依据。”

法国巴黎银行预计,美联储将从12月开始连续三次加息,风险在于加息可能更早启动,以撤回2025年三次 " 保险式降息 " 带来的货币刺激。

“美联储将被迫降息的叙事已经‘消失,被数据所终结’。”咨询机构 LB Macro 首席执行官 Luigi Buttiglione 明确指出。他预测美联储今年不仅不会降息,反而将累计加息50个基点,最早可能从9月开始。

沃什面临首秀考验

一系列剧烈的宏观转变,将所有压力推给了即将于6月17日举行的美联储议息会议——这也是新任美联储主席凯文·沃什的首秀。

沃什眼下正陷入两难境地:

一方面,是极具弹性的经济与通胀数据逼迫其释放鹰派信号;

另一方面,他还要面临来自白宫要求降低借贷成本、刺激经济的政治压力。

美国总统特朗普上周日在接受NBC节目采访时明确表态:“没有任何理由加息。”他说,“我们靠着把事情做好、保持低利率建设了这个国家。他们加息,就是在试图扼杀成功。我不想扼杀成功。我们实际上应该降息。”

特朗普此番表态的时机颇为敏感。刚好在上周五强劲的非农数据出炉,市场加大押注美联储可能被迫在年内加息之后。

沃什会如何选择我们无从得知。

但市场从来只认客观事实。

今日即将揭晓的CPI和明日的PPI数据,才是决定全球资产命运的真正底牌。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。