自有品牌失速、盈利滑坡,“宠食富士康”福贝从A股转战港股

一个被冠以“富士康”名号的宠物企业,再次试图叩开资本市场的大门。

2026年6月1日,上海福贝宠物用品股份有限公司(下称“福贝宠物”)向港交所递交了申请版本文件,由国金证券(香港)担任独家保荐人。

截图自企查查

这并非其首次向资本市场发起冲击。早在2021年,福贝宠物就曾申请A股主板上市,但在收到首轮审核问询后长期未能回复,最终于2023年6月主动撤回申请,随后因对赌条款披露问题被上交所予以监管警示。

从A股撤回,转战港股,福贝宠物也被市场贴上一个新标签——“宠食界富士康”。这一称号精准地概括了其商业模式:它既是为其他品牌代工(ODM)的头部玩家,也拥有“比乐”、“爱倍”等自有品牌(OBM)。

根据弗若斯特沙利文的数据,按2025年收入计,福贝宠物在中国宠物食品第三方制造业中排名第二。

截图自福贝宠物招股书

然而,头顶“第二”光环的福贝宠物,其招股书却揭示了一个核心困境:过去三年,公司营收始终在10亿元上下徘徊,而最新一年的利润出现显著下滑。

当宠物食品赛道仍在持续扩容时,这位拥有强大制造能力的“宠物界富士康”,为何反而失速了?它此次赴港,又能讲出一个怎样的新故事?

ODM业务起步的福贝宠物

福贝宠物成立于2005年,主要从事宠物食品研发、生产和销售,产品覆盖宠物主粮、零食及其他宠物食品,业务模式包括ODM和OBM两部分。ODM,即为其他宠物食品品牌提供第三方制造服务,包含配方设计、开发和生产;OBM,则是公司经营自有品牌。

招股书显示,福贝宠物从早期ODM业务起步,后来逐步发展为ODM与OBM并行的企业。

截图自福贝宠物官网

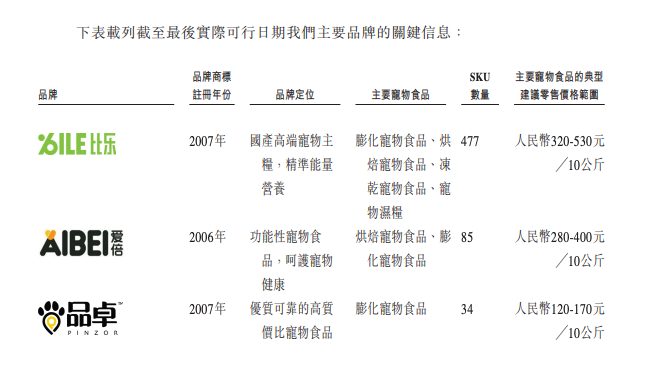

从产能和组织形态看,福贝宠物已经具备一定制造规模。招股书显示,截至最后实际可行日期,公司在中国运营六个生产基地,分布于上海、安徽和福建,产品覆盖膨化粮、烘焙粮、冻干、湿粮、鲜粮等多个形态。公司旗下自有品牌包括“比乐”“爱倍”“品卓”,三大品牌合计拥有超过590个SKU。

截图自福贝宠食官网

这也是“宠食界富士康”标签产生的基础:福贝宠物不是单纯的消费品牌,而是兼具制造能力和品牌业务的宠物食品企业。它在产业链中更像一个中间枢纽,一端连接上游原材料和生产体系,另一端连接宠物食品品牌、渠道与消费者。

但问题也正出在这里。

制造能力可以让一家企业做大规模,却未必能让一家企业获得消费品牌的高估值。尤其当收入增长停滞、品牌业务下滑时,制造企业的“稳定性”会被资本市场重新定价。

10亿营收天花板

利润下滑,研发收缩

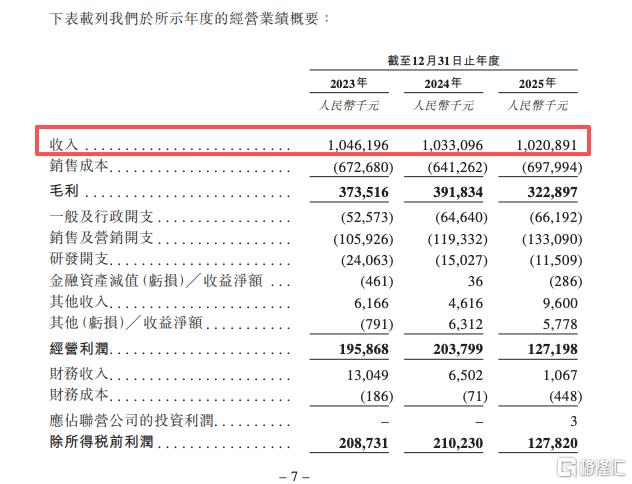

翻阅福贝宠物的招股书,一组财务数据清晰地勾勒出公司增长的疲态。

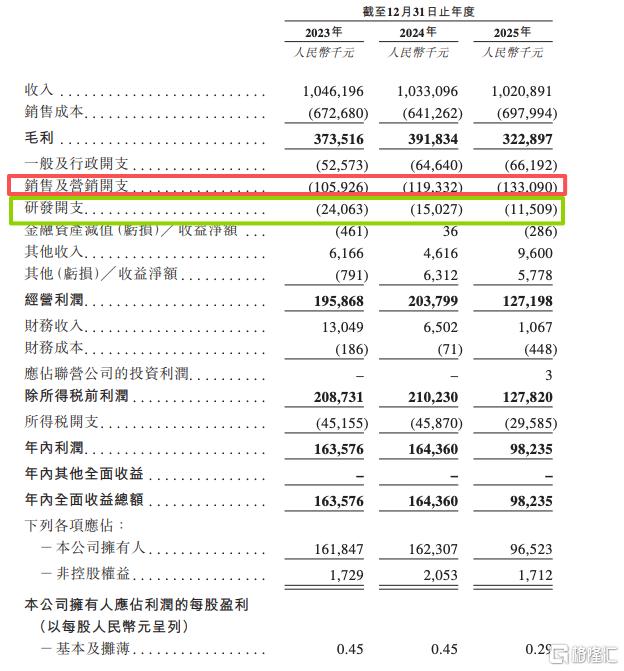

2023年至2025年,福贝宠物的营业收入分别为10.46亿元、10.33亿元和10.21亿元。对于一个身处高增长赛道的准上市公司而言,连续三年原地踏步的营收,是其面临的首要且最显性的增长难题。

截图自福贝宠物招股书

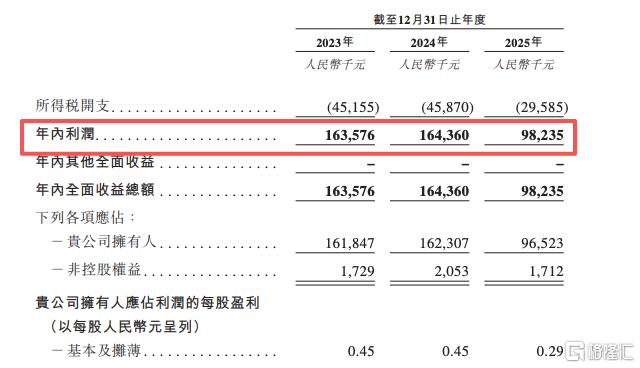

比营收停滞更值得警惕的是盈利能力的下滑。同期,公司的年内利润从2023年、2024年的1.64亿元,骤降至2025年的9823.5万元,降幅高达40%。

截图自福贝宠物招股书

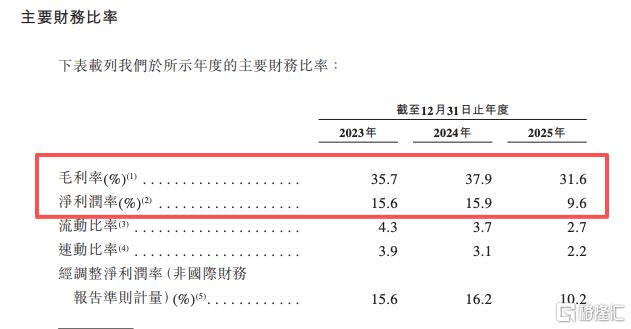

毛利率也从2024年的约37.9%下滑至2025年的约31.6%,净利率变化更为直接。2023年至2025年,公司净利率分别为15.6%、15.9%和9.6%,已经跌破两位数。

截图自福贝宠物招股书

现金流同样走弱。2023年至2025年,公司经营活动现金流净额分别为1.75亿元、1.87亿元和8287.8万元,2025年同比下降约55.7%;现金及现金等价物也从2023年末的6.26亿元降至2025年末的3.09亿元。

截图自福贝宠物招股书

福贝宠物在招股书中解释称,2025年成本上升与新产品开发打样所需原材料增加、新生产基地投产导致折旧摊销增加、生产团队扩大等因素有关;毛利率下降主要由于宠物主粮毛利率下降以及新生产基地投产后的生产成本增加。

福贝宠物最值得关注的一组费用数据,是销售及营销开支和研发开支的反向变化。

2023年至2025年,公司销售及营销开支分别为1.06亿元、1.19亿元和1.33亿元,持续增加。其中,营销推广费用从6004.5万元增至8315.7万元。

截图自福贝宠物招股书

与此同时,研发开支却从2023年的2406.3万元降至2024年的1502.7万元,再降至2025年的1150.9万元,三年下降约52.2%。招股书解释,2025年研发费用下降主要由于研发相关原材料及员工福利减少,公司同时称研发管理整合优化提升了效率。

这组变化放在一起,会让市场产生一个自然疑问:福贝宠物究竟是在强化产品底层能力,还是在用更高营销投入维持销售曝光?

“一升一降”之间,揭示了公司当前的战略重心:将更多的资源投入到市场推广和产品销售上,而对支撑产品力、构筑长期壁垒的研发环节有所收缩。对于一家意图从“制造型”企业向“品牌型”企业转型的公司而言,研发投入强度持续降低,可能会让市场质疑其产品升级的潜力与品牌护城河的构建能力。

ODM撑住规模

OBM拖住想象力

福贝宠物真正的基本盘,是ODM(Original Design Manufacturer),即作为制造商为其他宠物品牌负责产品设计、研发和生产,品牌方直接采购产品,贴牌后销售(可微调设计)的服务。

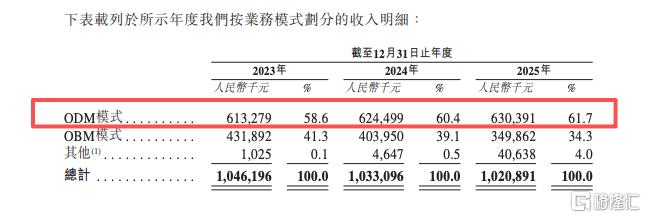

招股书显示,2023年至2025年,福贝宠物ODM业务收入分别为6.13亿元、6.24亿元和6.30亿元,占总收入的比例从58.6%提升至61.7%。同期,OBM业务收入分别为4.32亿元、4.04亿元和3.50亿元,占总收入比例从41.3%降至34.3%。

截图自福贝宠物招股书

这意味着,福贝宠物过去三年越来越依赖ODM业务维持收入规模。

ODM业务的优势很明确:它能够帮助企业锁定订单、提高产能利用率,也能形成制造端的规模经济。对于很多宠物食品品牌来说,建设一套稳定、安全、标准化的生产体系并不容易,福贝宠物这样的第三方制造商因此具备存在价值。

但ODM业务的天花板也很明显。它更多赚的是加工、配方和组织能力的钱,品牌方掌握消费者心智和终端定价权,上游原材料价格波动又会挤压成本空间。换句话说,ODM可以让福贝宠物成为一家不错的制造商,却未必能让它成为一家高溢价的消费品牌公司。

这也意味着OBM(Original Brand Manufacturer),即自创品牌,制造商从产品设计、生产到品牌运营全包、自主打造品牌和独立销售业务的重要性。自有品牌决定了福贝宠物能否从制造工厂走向品牌企业,也决定了它能否在资本市场讲出更高估值的故事。

但过去三年,福贝宠物的OBM业务并没有向上。2023年至2025年,OBM收入从4.32亿元降至3.50亿元,三年下降约19.0%;OBM销量也从23689吨下降至18338吨,降幅约22.6%。

这组数据说明,福贝宠物不是“两条腿一起跑”,而是ODM这条腿仍能撑住规模,OBM这条腿却在变慢。

对于上市公司估值而言,这个变化很关键。因为制造能力证明的是“能不能做出来”,自有品牌证明的是“能不能卖得更贵、卖得更久、卖得更有心智”。福贝宠物现在缺的,正是后者的确定性。

核心自有品牌“比乐”业绩下滑

谈福贝宠物的OBM,就绕不开“比乐”。

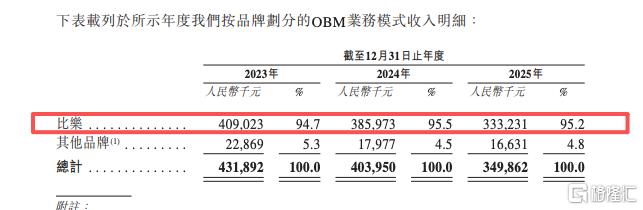

比乐是福贝宠物最核心的自有品牌。招股书显示,2023年至2025年,比乐收入分别为4.09亿元、3.86亿元和3.33亿元,分别占OBM收入的94.7%、95.5%和95.2%。

截图自福贝宠物招股书

这意味着,福贝宠物所谓的自有品牌业务,本质上高度依赖比乐一个品牌。爱倍、品卓虽然存在,但在收入贡献上尚未形成足够强的第二、第三增长曲线。

更关键的是,比乐本身也在下滑。2023年至2025年,比乐收入减少约7579万元,降幅约18.5%。对于一家正准备登陆资本市场的公司而言,核心品牌收入下降,是一个很难轻描淡写的问题。

截图自福贝宠物招股书

从行业位置看,比乐并不是没有基础。招股书引用弗若斯特沙利文数据称,按2025年零售额计,比乐是中国第十大国内宠物食品品牌、第九大国内宠物主粮品牌、第五大国内狗主粮品牌。

但排名靠前并不等于品牌势能持续上升。尤其在宠物食品行业,品牌竞争已经从“谁先占住货架和电商搜索位”,进入到“谁能持续建立配方信任、原料信任、功效信任和内容传播能力”的阶段。

今天的宠物主不再只看价格和品牌知名度。他们会看配料表、看鲜肉含量、看蛋白来源、看是否有冻干、烘焙、鲜粮等产品形态,也会在小红书、抖音、B站、社群和测评账号中反复比价、比配方、比口碑。

这对比乐这样的老牌国产宠粮品牌提出了更高要求:仅仅有生产端背书已经不够,还要持续让消费者相信它“更值得买”。

产品结构高度依赖宠物主粮

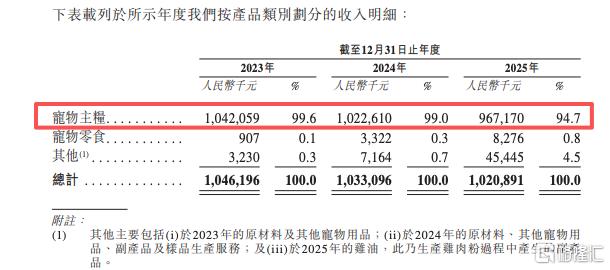

从产品结构看,福贝宠物仍然是一家高度依赖宠物主粮的公司。

2023年至2025年,公司宠物主粮收入分别为10.42亿元、10.23亿元和9.67亿元,占总收入比例分别为99.6%、99.0%和94.7%;宠物零食收入虽然从90.7万元增长至827.6万元,但到2025年占比仍只有0.8%。

截图自福贝宠物招股书

主粮当然是宠物食品行业最大的盘子。问题在于,主粮市场本身也正在发生变化。

《2026年中国宠物行业白皮书》显示,2025年中国城镇宠物犬猫消费市场规模为3126亿元,同比增长4.1%;宠物食品仍是最大消费板块,占比53.7%。同时,鲜粮、湿粮、烘焙粮、冻干粮等品类偏好上升,宠主在购买鲜粮时最关注食材新鲜度与来源、营养配方科学性和适口性;在主粮配料选择中,鲜肉、蛋白质来源和含肉量也是关键关注点。

毕马威《2025中国宠物行业市场报告》也指出,宠物食品市场竞争加剧,消费者对国产品牌品质和创新提出更高要求;报告列举的主粮消费痛点包括产品选择困难、无法判断食品安全、可信国产品牌少、价格上涨等。

这意味着,宠物主粮不是没有机会,而是竞争门槛正在变化。过去,企业可能依靠产能、渠道和基础配方就能获得增长;现在,企业需要更强的研发能力、原料透明度、功能细分能力和品牌沟通能力。

福贝宠物的问题在于,它的主粮基本盘足够大,但新兴品类和第二增长曲线还不够显著。冻干、烘焙、鲜粮、湿粮等产品形态虽然在公司生产体系中已经出现,但从收入结构看,真正贡献收入的仍主要是传统主粮。

对于投资者来说,这会带来一个估值问题:福贝宠物到底是一家稳定的主粮制造商,还是一家能够抓住宠食升级趋势的成长型消费公司?

行业仍热,但红利不再平均分配

从宏观行业看,福贝宠物所处的宠物经济赛道确实仍有空间。

《2026年中国宠物行业白皮书》显示,2025年中国城镇犬猫数量达到1.26亿只,其中犬5343万只、猫7289万只;预计2028年中国城镇宠物犬猫消费市场规模将达到4050亿元。

这也是资本市场长期关注宠物赛道的重要原因。与传统消费品相比,宠物消费具有一定情感属性和长期复购属性;宠物食品尤其是主粮,又是高频刚需,理论上具备较好的商业模式。

但行业增长不等于企业增长。

过去几年,中国宠物食品市场已经涌入越来越多玩家。国际品牌仍有品牌和研发积累,本土品牌则通过高肉含量、鲜粮概念、冻干双拼、功能粮、内容种草和电商运营快速抢占市场。A股市场已有乖宝宠物、中宠股份、佩蒂股份等宠物食品相关上市公司,消费端又有麦富迪、伯纳天纯、鲜朗、蓝氏、诚实一口等品牌持续争夺用户心智。

在这样的竞争环境下,福贝宠物的行业地位更像是一个“入场资格”,而不是确定胜局。

它在第三方制造端排名靠前,说明有制造能力和客户基础;但它的自有品牌收入下滑,则说明制造优势并没有充分转化为消费者心智优势。宠物经济还在成长,但成长红利不会自动落到每一家企业头上。

从A股到港股

要证明的不只是“能生产”

福贝宠物此次赴港,并不是第一次走向资本市场。

早在2019年,中宠股份曾筹划收购福贝宠物不低于51%的股权,交易预计构成重大资产重组,但该事项后来终止。

此后,福贝宠物开始独立谋求上市。2021年6月,公司首次递交A股主板上市申请,保荐机构为广发证券。2023年3月,随着全面注册制实施,其申请平移至上交所继续审核,拟募集资金5.68亿元,用于宣城福贝宠物食品扩建、智慧仓储配送中心、营销及管理信息化、研发中心等项目。

但这条路最终没有走完。2023年3月,公司收到首轮审核问询后未回复,也未及时更新2022年全年财务数据;2023年6月,公司和保荐机构主动申请撤回,7月上交所终止审核。

更值得注意的是,2023年8月,上交所还曾对福贝宠物及相关责任人作出监管警示。原因是公司在问询回复中称,已于2021年12月陆续与9家投资机构签订对赌条款解除且自始无效的协议,但专项核查后发现,相关投资机构实际签署并交回协议文本的时间均晚于2021年12月31日,公司不能提供在此之前完成签署的客观证据,相关陈述与事实不符。

这些历史问题不必被过度放大,但也不能被忽略。资本市场评价一家拟上市公司,不只看收入和利润,也看信息披露质量、治理规范程度和管理层的资本市场沟通能力。

福贝宠物的处境,很像很多中国制造型消费企业的缩影。

它不是没有规模,也不是没有行业地位。它在宠物食品第三方制造行业排名靠前,有六大生产基地,也有比乐这样的自有品牌基础。问题在于,当行业进入更精细化、更品牌化、更信任化的竞争阶段,单纯“能生产”已经不足以支撑一个更高的成长故事。

福贝宠物二次冲击资本市场,真正要回答的不是“宠物食品行业有没有机会”,而是“机会为什么会落到它身上”。

收入卡在10亿元,利润和毛利率承压,研发投入下降,自有品牌下滑,这些都是摆在港股投资者面前的现实问题。行业仍在增长,但福贝宠物要证明的,是自己能够把行业红利转化为企业增长,把制造能力转化为品牌能力,把ODM订单转化为更有想象力的商业模式。

“宠食界富士康”这个标签,既是福贝宠物的护城河,也是它的估值枷锁。资本市场可以为制造的稳定性买单,但更愿意为清晰的成长曲线和品牌溢价付费。

二次闯关的福贝宠物,需要向外界证明的,远不止自己“会做粮”,而是如何把这门生意做得“更值钱”。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。