利好货基散户投资者!T+1划转,套利模式凉凉,他们曾经是如何摊薄我们收益的?

5月底,为期六个月的货币基金T+1资金划转整改过渡期正式落幕。

这意味着,基金销售机构需在份额确认当日(T+1日)16:00前完成申购资金划转,彻底替代此前沿用多年的T+2划转模式。

新规带来的约束主要集中在机构端,直指旧规则中的T+2划转模式漏洞。而这里头藏着一场持续多年的套利。

摊薄普通投资者收益

“套利模式”凉凉

说回到整改前,原先的结算规则下,投资者T日申购货币基金,基金公司T+1日确认份额并开始计算收益,但代销机构只需要在T+2日将资金划转至基金托管账户;尤其是逢周末或法定节假日,资金划转还会进一步顺延。

这一时间差,在业内曾暗暗催生一种被称为“四进三出”的套利模式。

“在原有T+2划转规则下,货币基金普遍存在份额确认与资金到账不同步的问题。”华东一位公募基金渠道人士对媒体表示。

据透露,不少机构资金选择周四申购货币基金,依托资金周末滞留于银行代销账户的空档,一边从周五起享受货币基金份额收益,连续获得周五至周日三天的基金收益,一边赚取资金沉淀在银行账户期间产生的活期利息。

部分代销机构还将这部分活期利息补贴给投资者,由此在货币基金底层收益之上额外增加十几个或几十个BP不等的收益,包装成所谓“货币增强”产品。

而这实质上,是一场以摊薄普通投资者收益为代价的套利游戏。

羊毛出在羊身上。当大体量资金在六天时间内进行资金的轮动,享受的六天收益都是从货基的整体份额中划转,基金公司被薅了羊毛,最终由货基的散户投资者承担摊薄。

同时,基金经理面对大量资金的频繁申购赎回,也会增加投资组合运作的难度。

新规将申购资金确认日即完成划转的要求落地后,代销账户不再留存申购资金,资金确认后即刻划转,原本依靠时间差产生的套利空间被消除。

上文提及的那类特殊的“增强”收益模式恐怕也会随之退出市场。

除了申购环节的收紧,新规在对货币基金赎回的营销宣传方面也做出了明确规定,宣传材料中不得使用“实时到账”“极速赎回”等表述。

代销银行系统改造

临时关闭申购入口

伴随监管新规全面执行,一头是,银行们需要开展基金日间清算系统改造,保障资金安全;另一头是,头部基金公司同步调整渠道服务权限。于是“愉见财经”看到不少代销银行临时关闭了新增交易入口;也有动作快的银行,已经完成系统改造恢复申购。

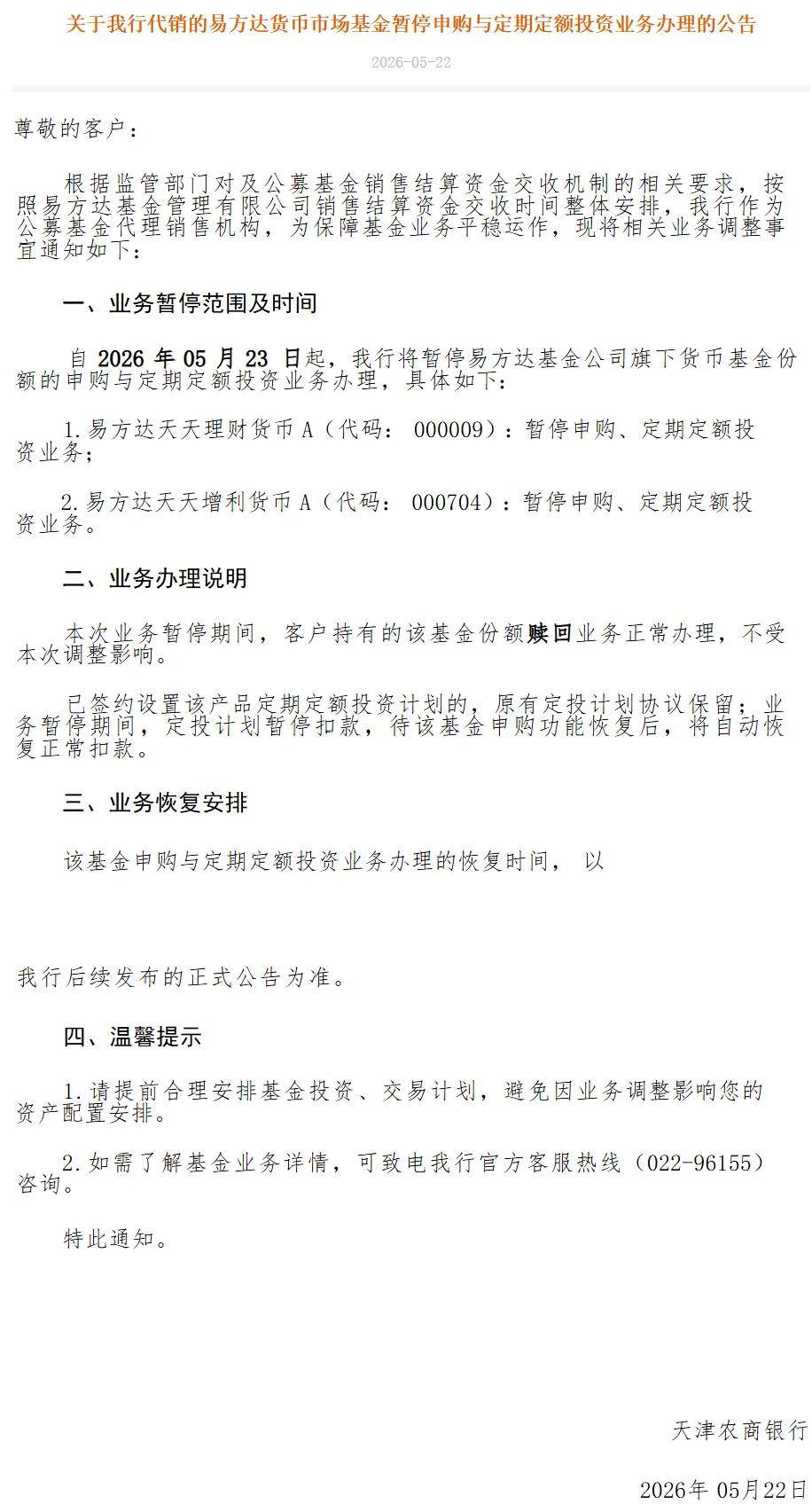

具体来看,常熟农商银行、天津农商银行、龙江银行等30余家中小银行宣布暂停旗下部分货币基金的申购、定期定额投资及转换转入业务,仅保留赎回、转换转出等存量交易功能。

银行端动作落地的同时,基金公司也配合渠道完成大范围业务调整。易方达、鹏华、诺安、中欧等多家头部基金公司同步调整渠道服务权限,其中易方达基金一份公告显示,自5月25日起,旗下部分货币市场基金在大连银行等31家银行渠道全面停售。

当然,也有动作快的部分渠道,已经完成系统改造恢复申购。比如,诺安基金披露,齐商银行、威海银行已于5月27日率先恢复个人投资者货基申购、定投业务。

这场集体行动的背后,是监管机构在2025年11月出台的关于货币基金资金划款时间要求的一项新规。如开篇所及,新规要求基金销售机构需在份额确认当日(T+1日)16:00前完成申购资金划转,彻底替代此前沿用多年的T+2划转模式。当时给出的整改期限为六个月,也就是到2026年5月底。

聊到这里,先给看到报道的个人投资者吃一粒定心丸,各位的日常操作几乎不受影响,平滑过渡感觉不到扰动。业内人士指出,此次调整仅限制新增交易,投资者存量份额赎回、收益结算、持仓查询等业务均正常运转。

另从银行业整体来看,业内人士表示此次冲击相对有限。媒体援引银行零售业务条线人士观点称,一方面,投资者端未出现大规模资金迁徙,赎回、转出等核心业务正常运行,用户留存基本稳定;另一方面,货币基金代销带来的中收在银行财富管理业务中占比本身也就偏低。

不过“愉见财经”弱弱说一嘴,这么一调整估计多少会影响一点曾经因资金沉淀而享受的低息负债,但总的来说占比不大,影响不大。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。