三年偷走400万鸡蛋,湘佳股份的内控何在?

谁能想到,一家年营收超40亿元的上市公司,竟被4个库管员和2个客户,用“蚂蚁搬家”的方式,整整搬走了价值400万元的鸡蛋,时间跨度长达三年。

这事发生在湘佳股份(002982.SZ)身上。

直到2024年8月,公司审计部门在一次专项审计中,发现非种蛋库的台账连续多期“不对劲”,才最终揭开了这个持续三年的“偷蛋”秘密。

经湖南石门县人民法院审理查明,2021年1月至2024年9月,吴某等4名非种蛋库保管员,利用职务之便,与客户姚某、王某内外勾结,通过篡改出库数量、虚报台账、多提货少入账等手段,长期私自运走公司副产品鸡蛋,总价值超过400万元。

图片来源:石门县人民法院官微

最终,6人全部因职务侵占罪获刑,主犯姚某被判四年九个月。

事发后,湘佳股份的回应很“淡定”:

涉案人员已全部离职,对公司没有产生什么影响。二级市场似乎也“认可”这个说法,截至6月5日收盘,公司股价仅跌2.62%。

但“没影响”三个字,真的能轻描淡写地揭过这持续三年的内控溃堤吗?

“蛋”疼三年,内控何在?

400万元的鸡蛋,不是一次搬空,而是持续三年、成千上万次的“蚂蚁搬家”。这背后暴露出的,是企业内控制度的形同虚设。

资深企业管理专家董鹏的点评一针见血:

总部连续四年未开展账实核验,监管仅停留在纸面。

公司只管鸡养没养好、蛋产没产够,至于仓库里的“二等蛋”到底去了哪、卖了多少、钱收没收回,基本是“睁一只眼闭一只眼”。

库管员既能管出货,又能管记账,还能对接客户,一个人把“编剧、导演、主演”全干了。这种“单人闭环操作”,想不出事都难。

更让人细思极恐的是,这不是什么高科技犯罪,手段极其原始,就是“多拿少记”。连这种低级别的作弊都能连续三年不被发现,那其他更隐蔽的环节呢?

增收不增利,主业“内耗”更堪忧

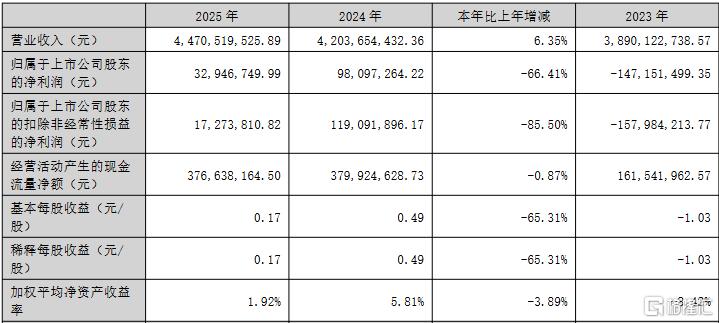

2025年,湘佳股份交出了一份典型的“增收不增利”成绩单:

营收44.71亿元,同比增长6.35%;但归母净利润仅3294.67万元,同比大降66.41%;扣非净利润更是暴跌85.5%。

图片来源:湘佳牧业股份有限公司2025年年度报告

拉长周期看,公司业绩如同“过山车”,2020年至2024年,净利润分别为1.74亿元、2568万元、1.06亿元、-1.47亿元、9810万元。

公司把原因归结于行业周期:

活禽市场持续低迷,活禽销售均价同比下跌8.91%,导致活禽毛利率跌至-2.7%,卖得越多亏得越多;饲料原料价格高位波动,进一步挤压利润空间。

冰鲜产品虽然是“压舱石”,贡献了60%以上的营收,但毛利率也在下滑。

这就形成了一个尴尬的局面:公司拼命扩大规模、拓展渠道(冰鲜产品已进入永辉、盒马、山姆等商超),但赚到的钱却越来越少。

规模越大,管理半径越大,内控难度越高,而利润却不见增长。这种“流血扩张”的模式,能持续多久?

湘佳股份的初心还在吗?

湘佳股份的创始人喻自文,是一个典型的白手起家故事。

高考失意后,他拿着3000元去上海引种鸡,从一人包揽所有活干起,一步步成为“万元户”。

2003年“非典”期间,活禽市场关停,他宁可自己亏损也要保价收购农户的鸡,靠着这份担当和魄力,最终联手合伙人邢卫民逆势整合,打造出今天的湘佳股份。

2020年公司上市,两人双双登上胡润百富榜。

但上市之后,一边是创始人身家暴涨,一边是基层库管员花三年时间偷走400万元鸡蛋。这固然是个人贪念作祟,但也折射出企业管理重心可能已经偏离。

当老板们更多关注资本运作、市值管理、产业链扩张时,基层的“耗子”就开始打洞了。

董鹏提出的解决方案其实很“土”但很有效:

岗位分权(记账、发货、录入分开)、随机突检(不看账面看实物)、库管半年轮岗。这些都不是什么高深的管理理论,而是基本功。

问题是,这些基本功,湘佳股份做到了吗?

结语

一个年营收超40亿的上市公司,被几个库管员“偷家”三年才发现,这已经不是某个员工的道德问题,而是整个管理体系的系统失灵。

湘佳股份可以对外说“没有实质影响”,但资本市场会用脚投票。截至6月5日,公司股价仅12.25元/股,总市值不足25亿元,相比上市初期已大幅缩水。

“偷蛋”案已经宣判,但湘佳股份的“内控大考”才刚刚开始。

如果不能在规模扩张的同时,把内控做成和养殖标准一样硬的KPI,那今天丢的是鸡蛋,明天丢的可能就是“饭碗”了。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。