从英伟达到苹果,巨头竞逐玻璃基板,A股慢牛格局是否确立?

【盘面分析】

美股短暂调整后再度新高,让人不得不惊呼强者恒强的真理,现在美股已经进入到任何利空都是上车机会,任何利好都是应该的,不管是疯牛继续,还是大牛市持续,外盘股市的疯狂无疑鉴定本轮全球金融牛市并未结束。反观A股今年以来科技股跟随较为明显,这也是助推指数上行的关键,然而其它板块截至目前超7成个股股价跌回到2024年9月之前,这就形成了非常明显的两极分化,不过两市成交量始终维持在3万亿元之上,这也说明今年结构性行情依旧仍然是“各凭本事赚钱”的市场。

骑牛看熊发现近期A股玻璃基板板块连续拉升,板块指数多日涨幅超4%,部分个股斩获涨停行情,上游高纯原材料、TGV设备配套企业同步迎来估值修复。2026年A股科技板块内部资金持续轮动,AI 算力、半导体板块经过多轮上涨后,资金从高位芯片标的向上游材料端低位细分赛道切换,玻璃基板兼具AI 高景气 + 国产替代 + 涨价周期三重属性,估值处于历史低位,成为机构与短线资金共同布局方向今日头条。北向资金、公募基金持续加仓板块龙头,游资聚焦上游原料、小市值设备配套标的,形成龙头稳步抬升、小票轮动涨停的板块效应,进一步助推指数走强。

三大指数集体低开,沪指低开0.32%,深成指低开0.42%,创业板指低开0.22%,两市个股开盘跌多涨少,题材板块方面保险、新零售、数字媒体等板块表现较强,体育、家电零部件、电机制造等板块表现较差。玻璃基板概念反复活跃,沃格光电涨停,再创历史新高,戈碧迦、凯盛科技等等涨幅靠前,玻璃基板不是单一材料替代,而是从“材料、面板、封装、设备”共同驱动的先进封装生态重构。随着Intel、TSMC、三星电机、Absolics、京东方等持续推进中试和量产,2026年有望成为玻璃基板商业化导入关键节点,2028年前后进入加速渗透期。

物理AI概念大幅高开,天娱数科一字涨停,凡拓数创、索辰科技等多股大幅度高开,在2026中国台北GTC大会上,英伟达正式官宣重磅产品——NVIDIA Cosmos 3,成为全球首款完全开放的全模态物理AI模型。电力板块盘初逆势活跃,长源电力涨停,豫能控股、惠天热电等纷纷跟涨,从国家电网了解到,据测算,今夏国家电网经营区最大用电负荷将超过13亿千瓦,比去年同期增长约6%。

光纤概念反复活跃,特发信息涨停,永鼎股份、新能泰山等纷纷跟涨,光纤预制棒作为光缆产品的上游材料,目前最抢手的光棒产品是“A2类光纤预制棒”。数据显示,A2类预制棒报价由2025年初至2026年涨幅近550%。光棒的扩产周期一般需要18至24个月。6G概念震荡拉升,武汉凡谷涨停,盛路通信、中兴通讯等纷纷跟涨,工信部组织开展6G创新发展部省协同试点专项行动,到2029年,通过实施6G创新发展部省协同试点专项行动,进一步激发地方和企业创新活力,形成一批自主创新的6G技术方案。

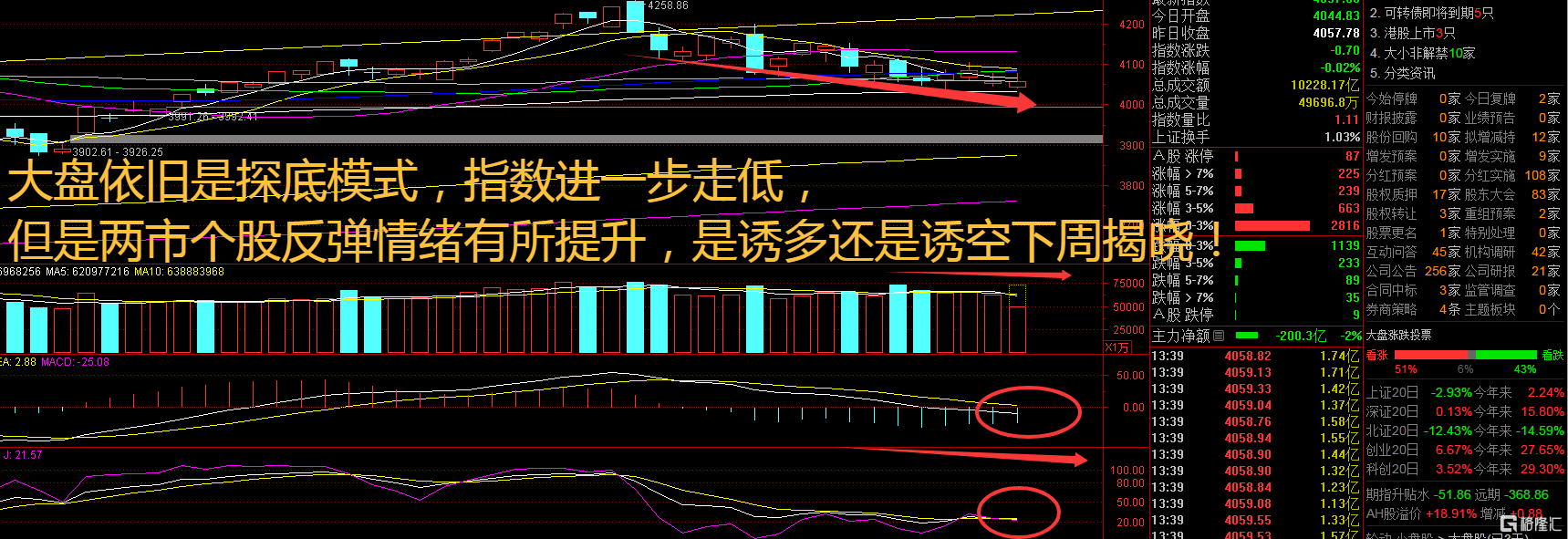

大盘:

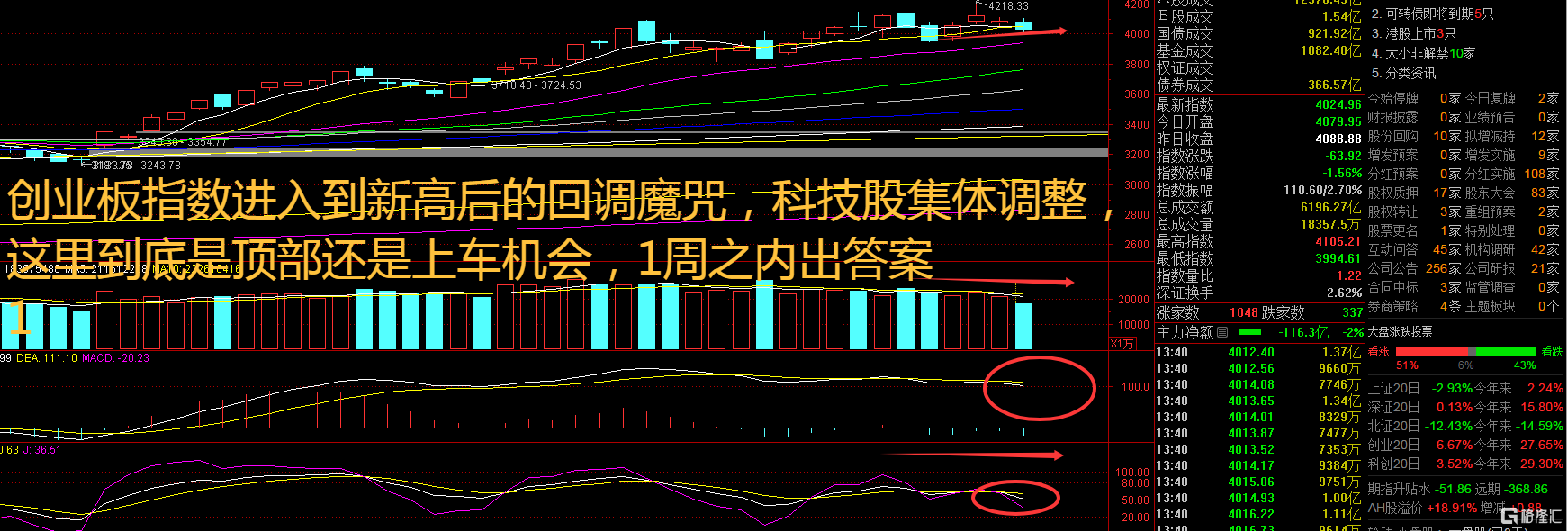

创业板:

【大盘预判】

上证指数周五出现主力资金出手护盘的迹象,下周将会围绕120日线开启多空争夺,一旦跌破4000点不保,一旦稳住就是拉升的新起点。两市在外围市场波动的情况下震荡回落,依然保持了AI叙事主导盘面的节奏,但是AI板块对非AI板块的流动性影响愈发严重,个股涨少跌多。接下来注意上证指数能否在4050点之上稳住。

创业板指数周五回调到20日线附近有所拉升,这已经是第5次触线反弹,下周可以关注是否还有新高预期,资金只是高低位切换并没有离场休息。目前美股市场已经进入到“回调就是机会,任何消息都是利好”的阶段,市场情绪接近疯狂,考虑到A股的结构依然不合理,建议等待市场风格稍微均衡后再行参与。接下来注意创业板指数能否在4100点之上稳住。

【淘金计划】

尽管市场波动加剧,多路增量资金却积极加码A股。数据显示,主动权益类公募基金仓位连续四周提升,股票主观多头策略型私募基金平均仓位增至近八成,两融交易活跃度有所回升,海外资金也为A股加持。A股存在修复基础,且有望进一步吸引各类资金配置,未来一段时间市场或仍较为活跃,会有较明显的结构性机会。

题材板块中的玻璃基板、化纤、航天装备等概念是资金净流入的主要参与板块,体育、电力、半导体等概念是资金净流出相对较大的板块。骑牛看熊发现玻璃基板是经过超薄精密加工的特种玻璃基材,分为显示用基板与半导体封装用 TGV 玻璃基板两大品类,前者是 LCD、OLED 屏幕的承载基底,后者依托玻璃通孔(TGV)工艺,成为替代传统 ABF 有机载板、硅中介层的下一代先进封装核心材料。在全球 AI 大模型迭代、算力芯片集成度快速提升背景下,传统封装材料性能已经触及物理天花板:有机基板高频损耗高、大尺寸封装受热易翘曲变形,硅中介层成本高昂、量产难度大,无法匹配 GB200、HBM 堆叠、Chiplet 异构集成的高密度布线需求。

相较传统基材,玻璃基板具备四大不可替代优势:一是低热膨胀系数,热胀系数与硅片高度匹配,可降低 70% 以上芯片高温翘曲问题,大幅提升高端封装良率;二是超低介电损耗,10GHz 高频场景下信号损耗较有机材料下降 50% 以上,完美适配 AI 芯片高速数据传输;三是超高加工精度,基材表面可达纳米级平整度,布线密度为有机基板 10 倍,可实现微米级精密打孔布线;四是中长期成本优势,原材料储量充足,规模化量产之后成本显著低于硅中介层,是延续摩尔定律的关键材料路径。正是凭借技术代差优势,玻璃基板从可选新材料升级为 AI 服务器、高端 CPU、光电共封装(CPO)的硬性配套,打开长期成长天花板。

2026 年被全行业公认为玻璃基板商业化落地关键节点,英伟达、英特尔、AMD、苹果、台积电全球五大科技巨头集体落地技术验证与产线建设,需求从研发送样转向小批量采购落地。英特尔斥资 33 亿美元联合合作方布局海外玻璃基板专属工厂,改造原有产线打造全球标杆量产基地;SKC 旗下 Absolics 敲定年内全球首条商业化产线投产计划,产品已进入 AMD、亚马逊云科技测试环节;台积电加速 CoPoS 面板级封装研发,中长期规划用玻璃基板替代硅中介层;苹果自研 AI 服务器芯片启动玻璃基板批量验证,落地节奏较市场预期提前 2 年。

传统显示玻璃基板告别连续数年产能过剩格局,供需从过剩 12% 收缩至 2025 年过剩不足 5%,行业进入价格上行周期,康宁、旭硝子、电气硝子三大海外龙头年内三次上调基板报价,累计涨幅 25%-40%,国内面板厂商同步上调采购价,基板企业盈利持续修复。需求端三大场景稳步扩容:其一,大尺寸电视面板价格回暖,TV 面板厂稼动率回升,拉动 G8.6、G10.5 高世代基板刚需;其二,车载显示爆发,单车搭载多块中控、仪表屏,AR-HUD、车窗透明显示逐步落地,车载 OLED 渗透率逐年走高,持续拉动中小尺寸超薄基板需求;其三,折叠屏手机渗透率快速上行,UTG 超薄玻璃作为折叠屏核心基材,出货量连年高增,成为显示基板第二增长曲线。2026 年全球显示玻璃基板需求预计达 7.1 亿平方米,稳健的存量需求为板块业绩提供安全垫,对冲半导体领域短期量产不确定性。

全球高端玻璃基板产能高度垄断,美国康宁、日本 AGC、NEG 三家企业垄断全球高世代基板近 90% 产能,其中康宁独占 G10.5 及以上超大尺寸基板五成以上份额。近年海外龙头主动收缩低端 LCD 通用基板产能,关停低效产线,资本开支全面倾斜半导体级特种玻璃、超薄 UTG 基板,新增产能建设周期普遍长达 24 个月,短期无法快速释放产能填补缺口。

受产能收缩 + 需求激增双重影响,半导体级定制化 TGV 玻璃交付周期从常规 2-3 个月拉长至 7-11 个月,头部工厂稼动率常年维持 94% 以上高位,全球高端基板持续处于缺货涨价状态。上游原材料同步涨价,高纯碳酸钡、高纯碳酸锶、电子级石英砂年内价格涨幅超 80%,原料成本抬升进一步支撑玻璃基板出厂价格上行,全产业链盈利改善预期持续强化,上游原料标的同步受益板块行情。

Omdia 数据测算,2026 年全球玻璃基板整体市场规模达 186 亿美元,2030 年突破 320 亿美元,年复合增速 14.5%;其中半导体封装专用玻璃基板增速领跑,2026-2030 年复合增速超 50%,仅 HBM 配套细分领域年增速便高达 33%。受高端算力芯片拉抬,单颗 AI 芯片玻璃基板价值是普通消费芯片 5-8 倍,单台 AI 服务器基板用量较前代产品提升 6 倍,全球先进封装玻璃基板短期供需缺口超 40%,订单已部分锁定至 2027 年。同时 3.2T 高速光模块迭代、CPO 产业化提速,进一步拓宽玻璃基板在光互连领域的应用空间,新增海量需求增量。

从产业长期维度看,2026-2028 年是玻璃基板渗透率快速爬坡阶段,先进封装玻璃基板渗透率有望从当前个位数提升至 40% 左右,赛道长期成长逻辑坚实;但短期行情存在阶段性波动风险:一是半导体 TGV 玻璃量产进度不及预期,国内企业良率爬坡慢于行业预测;二是 AI 服务器出货不及预期导致下游需求下调;三是海外厂商加速扩产,后期高端基板供需格局松动。

整体而言,本轮玻璃基板板块上涨是产业拐点落地的价值兑现,短期受巨头量产催化、供需偏紧驱动维持高景气,中长期锚定 AI 算力迭代与国产替代两大主线,赛道成长空间已经打开,是未来 3 年半导体材料领域确定性较强的优质赛道之一。

SH 上证180 SH 上证180ETF华安 SH 上证180ETF华泰柏瑞 SH 上证180ETF华夏 SH 上证180ETF南方 SH 上证180ETF鹏华 SH 上证150 SH 上证180ETF平安 SH 上证180ETF天弘 SH 上证100 SH 上证180ETF易方达 SH 上证180ETF兴业 SH 上证180ETF银华 SH 上证380 SH 上证380ETF南方

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。