MLCC凭什么这么火,十大概念股!

最近国内外机构,对MLCC板块非常推崇,说会复制存储芯片的单边上涨模式。

自5月19号以来,mlcc概念股,经历了一波轰轰烈烈的单边上涨行情,相关概念股涨幅均大于30%,目前是机构抱团最紧密最核心的板块。

一、什么是MLCC。

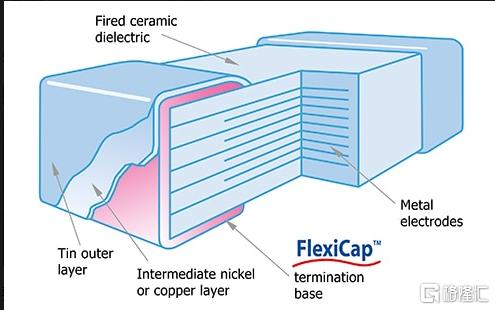

MLCC英文全称Multi-Layer Ceramic Capacitor

中文:多层片式陶瓷电容器

MLCC = 片式多层陶瓷电容器(最通用贴片小电容),电子里用量第一的被动元件,外号「电子大米」

二、MLCC被高盛机构视为AI服务器第三大成本项。

1、高盛核心结论(2026 年 5 月底~6 月初研报)

MLCC = AI 服务器 BOM 里 “第三大成本项”,仅次于:

GPU(英伟达等)

存储(HBM/DRAM)

分析师:Nelson Armbrust / Daiki Takayama

类比:“MLCC 是下一个 HBM”,从配角变瓶颈。

2、单机用量(英伟达平台)

GB200/H100:约30 万颗,价值≈3,000 美元

GB300:约40 万颗,价值≈1,530 美元

VR200(Vera Rubin,新一代):约60 万颗,价值≈4,320 美元(+182%)

普通服务器:仅几万颗;手机:约 1,000 颗

3、AI用的mlcc贵在 “高端高容”

AI 用 MLCC 特点:

低压(≤16V)、高容(10–100μF)

耐温 125℃+/150℃、低 ESL、高可靠

单价是普通 MLCC 的 3–10 倍

4、市场规模预测(AI 专用 MLCC)

2025 财年:2,150 亿日元

2030 财年:9,200 亿日元(+4.3 倍,CAGR 34%)

AI 服务器细分:当前约13 亿美元,年增速80%

5、“第三大成本” 怎么来(BOM 占比逻辑)

GPU:约40–50%(最贵)

HBM/DRAM:约15–20%(第二)

MLCC:约5–8%(第三,超过光模块、PCB、CPU 等)

关键:单颗不贵、但数量巨大 + 高端溢价,合计成本跃升。

6、供给瓶颈 = 涨价逻辑(高盛强调)

全球高端 MLCC 产能年均增速仅10%

AI 服务器出货增速 **>30%**

村田、三星电机、太阳诱电持续提价:

村田:4 月起 AI 相关 MLCC 涨15–35%

太阳诱电:5 月起涨6–13%

结论:供需缺口长期存在,涨价周期才刚开始

三、十大核心概念股

1、江海股份

浙江国资委旗下,主营超级电容器,外销占比22%。

国内超级电容绝对龙头,全球前五,同时掌握EDLC 双电层、LIC 锂离子、混合电容三大技术路线;

2、火炬电子

主营,各类电容器。(陶瓷电容器、钽电容器、超级电容器等)

国内军工 MLCC 格局:振华(60%+)+ 火炬(22%)+ 鸿远三足鼎立,高度垄断。

火炬军工高可靠技术直接平移到 AI 电源 / 高压场景,主打高压、高容、长寿命 。

3、红星发展

青岛国资旗下,主营,碳酸钡、碳酸锶、二氧化锰等,

全球 “钡王 + 锶王”,资源垄断级壁垒;碳酸钡:国内市占≈40%、全球第一

高纯电子级碳酸钡,制造 MLCC 核心陶瓷粉体钛酸钡(BaTiO₃)的关键原料(上游材料)

4、风华高科,

主营,陶瓷电容,正宗

风华高科是国内唯一能批量供应 AI 级高端 MLCC的厂商,公司MLCC规划产能635亿只/月。

5、三环集团,

主营:电子元件及材料37%、通信器件29%、电子及陶瓷材料22%。

它是正宗、高端 MLCC 龙头

直接生产 MLCC 成品,不是材料、不是代理。

全产业链 IDM:钛酸钡粉体100% 自研自产,设备 90% 自制

英伟达GB200/GB300平台批量供货,下一代 Rubin 在认证中。

传是英伟达在 MLCC 领域唯一中国直接供应商。

6、博迁新材,

主营,金属粉体材料(如:纳米级镍粉75%、亚微米级铜粉11%)外销占比57%。

纳米级镍粉是AI服务器 MLCC 核心材料供应商。

纳米镍粉(收入主力,75%):全球唯二(与日本昭和)能量产80nm 高纯镍粉,全球市占15%+、国内高端市占60%+;PVD 法(物理气相沉积)技术壁垒极高,

7、洁美科技。

主营,电子封装材料、电子薄膜材料。外销占比26%;

全球少数能量产高端 MLCC 离型膜的企业(打破日韩垄断)

已批量供货:村田、三星、国巨、华新科、风华高科、三环集团

纸质载带全球市占 > 70%,绝对龙头

塑料载带国内第一,用于大尺寸 MLCC / 芯片封装

8、国瓷材料

主营,各类陶瓷材料

全球:第二大钛酸钡粉体供应商,市占25–30%(仅次于日本堺化学)。

国内:绝对垄断,市占80%+,唯一能量产高端 AI / 车规级粉体的中国企业。

英伟达核心粉体供应商:为英伟达 GB200/GB300 及 Rubin 架构 AI 服务器配套高端高容 MLCC 粉体

红星发展:最上游 → 高纯碳酸钡(钛酸钡原料)

国瓷材料:上游核心 → 钛酸钡粉体(MLCC 主材,占成本 70%+)

9、利和兴

主营,智能设备43%、电子元器件34%

2020 年底设子公司,自研自产 MLCC(多层陶瓷电容)

产能:年产能约200 亿只,2025 年电子元器件营收约1.61 亿元。

认证:车规级MLCC, AEC-Q200 已过,供华为、比亚迪、摩尔线程等。

10、鸿远电子

主营,瓷介电容器等

中游 MLCC 成品厂,不做粉体 / 耗材,专注高可靠 MLCC

军用 MLCC 市占40%,

MLCC 总产能24 亿只 / 年;成都新产线 2026H1 投产,新增20 亿只 / 年

SH 火炬电子 SH 红星发展 SZ 利和兴 SH 博迁新材

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。