负债率超90%待输血15亿元定增议案却被四成股东投反对票 安阳钢铁何去何从?

海闻社观察 不到一个月前,安阳钢铁的控股股东安钢集团还在雄心勃勃地准备化身白衣骑士,掏15亿元真金白银为上市公司输血。可谁也没想到,这笔钱居然被中小股东硬生生拦在了门外。

今年4月23日晚间,安阳钢铁发布定增预案,拟向控股股东安阳钢铁集团有限责任公司定向发行不超过8.52亿股股票,每股定价1.76元,募集资金不超过15亿元,全部用于补充流动资金。这是安阳钢铁2026年最重要的一次融资动作,也是控股股东在上市公司深陷亏损泥潭时的力挺之举。根据公告,安钢集团承诺以现金方式全额认购。

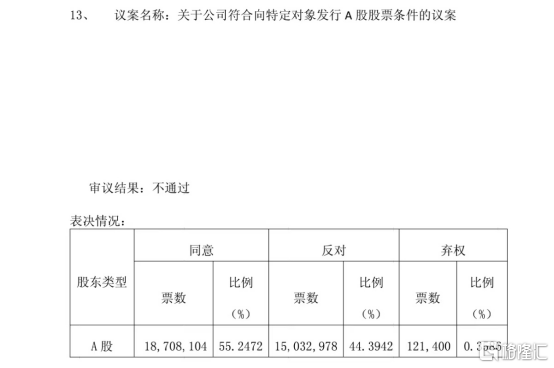

按照预案披露的测算,发行完成后,安钢集团的持股比例将由67.86%进一步上升至75.21%。然而,现实并未按剧本走。2026年5月29日,在安阳钢铁召开的2025年年度股东会上,涉及定增的核心议案(第13至19项、第21项、第23项)全部未获通过。

这意味着,这家已连续四年亏损、资产负债率超过90%的钢铁国企,原本指望控股股东输血的15亿元计划,一夜间化为泡影。

图源:公司公告

用脚投票

那么问题来了,中小股东为什么反对这些议案?

这大概和定增的股价有关,1.76元/股的发行定价,较定价基准日前20个交易日公司股票交易均价的80%确定,存在明显折价空间。市场分析人士指出,这实际上是以较低价格向大股东单方面增发,严重稀释了中小股东的持股比例和权益。公告也毫不避讳地坦承了摊薄即期回报的风险,若公司盈利水平未能跟上股本扩张的步伐,每股收益和净资产收益率等财务指标短期内将出现下降。

这就不难理解了,在中小股东看来,这根本不是什么价值投资,而是大股东拿着折价筹码来割韭菜。尽管安钢集团信誓旦旦地表示认购资金来源合法合规,不涉及杠杆融资和利益输送,但对于权益被摊薄的精明股东而言,这些措辞显然不足以打消顾虑。

有意思的是,安阳钢铁与控股股东之间的财务关系早就纠缠不清。本次股东会虽然否决了定增,却高票通过了公司及控股子公司2026年度拟向控股股东申请借款额度暨关联交易的议案。与此同时,公司还打算把炼铁作业部的1号高炉资产以约5亿元的账面净值出售给控股股东旗下的永通公司。一边是日常运营要依赖大股东的资金拆借,一边是想卖点旧资产回血,这种借新还旧的循环,中小股东又怎么可能轻易支持?

财务黑洞

中小股东为什么如此警惕?去看一眼安阳钢铁的财报就不难找到答案。

2025年,公司全年实现营业收入299.94亿元,同比微增1.19%;归母净利润-4.97亿元,同比去年巨亏32.71亿元减亏了27.74亿元。乍一看这份成绩单还算有所改善,但扣除非经常性损益后的净利润依然亏了8.41亿元。换言之,公司主营业务还是亏得一塌糊涂。

更让人揪心的是,资产负债率高居不下。2025年末安阳钢铁的资产负债率已高达91.49%,不仅比行业63.59%的平均水平高出近30个百分点,而且还在持续攀升。这意味着每100元资产里,有超过90元是靠借贷堆出来的。业内人士都明白,资产负债率一旦突破90%这道警戒线,企业随时可能在债务链上断档。

到今年一季度,当期公司实现营业收入70.61亿元,同比下降5.14%;归母净利润骤降至-6.87亿元,同比暴跌3858.29%,一个季度的亏损额就已经超过了去年全年的亏损总额。

公司解释称亏损放大主要是原材料价格上涨叠加下游需求疲弱,钢材价格持续下行,购销两端的差价被压到极限。加上在建工程陆续转入固定资产后,折旧成本大幅增加,直接吞噬了利润空间。

或许正因如此,安阳钢铁才把全部希望寄托在控股股东的现金定增上。而这15亿元本身,也正是公司高层对于财务状况最无力的注脚。

行业凛冬

如果说安阳钢铁自身的病灶已经足够棘手,那么整个钢铁行业的外部环境更是在雪上加霜。

钢铁作为夕阳产业,毛利低到发指,库存居高不下,供求导致去化几乎难以完成,头部企业尚且无法成长,更不用说尾部钢企了。而中国钢铁工业协会副会长姜维在今年3月也曾公开表示,钢铁行业进入了减量发展、存量优化的新阶段。

安阳钢铁虽然背靠省属国企这块招牌,又有控股股东提供各类拆借和资产腾挪的便利,但归根结底,资本市场不一样,其他股东能够对管理层的意见不再买账。

此前,安阳钢铁曾于2025年1月宣布筹划重大资产重组,但在耗时半年多后,因各种原因在9月正式宣告终止,变更为向控股股东出售子公司股权的方案。如此反复,也给市场留下了不够果决、缺乏定力的印象。

定增受阻后,安阳钢铁面前的选择似乎只剩下了继续仰仗控股股东的资金拆借。但问题在于,拆借终究无法替代股本融资。在15亿元定增泡汤之后,这笔资金缺口该怎么补?是用同样折价的方式再次发起定增?还是干脆放弃股本融资、彻底转变为债务驱动?每一种选择,都通向不同的结局。

留给安阳钢铁决策者的时间,可能真的不多了。在钢铁行业的凛冬时节,自救与坠落之间,往往只有一线之隔。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。