绩后暴涨40%!起底戴尔财报

如果你对AI的认知还停留在“聊天软件”或“大模型内卷”,那么戴尔(DELL)刚刚发布的 FY27 Q1(2027财年第一季度)财报,将彻底颠覆你的想象。

这是一份堪称“恐怖”的成绩单。

在AI与传统IT基础设施的双重驱动下,戴尔不仅拿下了创历史新高的单季营收,其管理层的发言更像是凡尔赛:“需求远超供应,我们想要更多货,但根本拿不到!”

更夸张的是,因为上游成本飙升和抢货潮,戴尔的产品定价已经从过去的按月、按季调整,变成了“几乎每天都在重新定价”。曾经务实的IT硬件巨头,如今硬生生被逼成了按日报价的“奢侈品商”。

在这份炸裂的财报背后,隐藏着AI行业怎样不为人知的变局?

01

恐怖的数字:

积压513亿,现有订单能躺赚大半年!

先看一组最核心的财务数据,只能用“大超预期”来形容:

单季营收:438亿美元(市场预期348.1亿美元),同比增长88%,创历史新高!

调整后EPS(每股收益):4.86美元(市场预期2.88美元),同比增长214%,同样创历史新高!

经营现金流:41亿美元。要知道,Q1向来是硬件行业的现金流淡季,但戴尔这个淡季表现甚至掀翻了以往的许多旺季。

真正的重头戏在AI服务器。

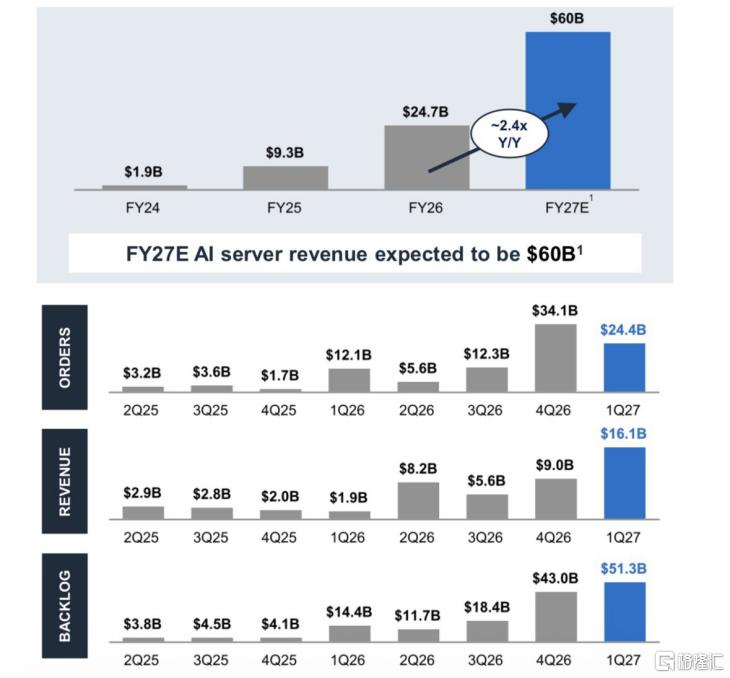

Q1戴尔AI服务器营收飙升至161亿美元,同比暴增757%!而单季拿到的订单高达244亿美元。目前,戴尔手中的AI服务器积压订单已经达到了惊人的513亿美元!

这是什么概念?戴尔将全年的AI服务器收入指引上调到了600亿美元。这意味着,即便戴尔从今天起不再接任何新订单,光是手里积压的活,也足够整个工厂开足马力出货大半年以上。 这种恐怖的订单能见度,在硬件行业历史上极为罕见。

因为底层大爆发,戴尔直接掀翻了原有的全年业绩指引,将全年营收预期暴力上调至1650亿–1690亿美元(直接提高了约270亿美元),调整后EPS上调至 17.9±0.25美元。

这种在季度财报后就大幅上调全年指引的举动,说明公司对需求的信心已经发生了质的变化。

02

管理层叙事大变:

AI正在重塑传统IT市场

如果只看数据,你可能会觉得戴尔只是运气好,踩中了GPU服务器的风口。但仔细研读戴尔管理层的叙事转变,你会发现,AI的第二阶段(Agentic AI 智能体时代)正在以所有人没想到的方式,重塑整个传统计算市场。

1. 传统服务器“枯木逢春”:Agentic AI是幕后推手

过去几年,传统x86服务器市场基本处于低增长甚至下滑状态。但本季度,戴尔的传统服务器与网络业务营收达85亿美元,同比暴增92%。

管理层坦言:“我们在去年十月份时并不知道这一点。” 以前大家以为AI只拉动GPU。但现在,AI正在从“顾问”变成“操作者”(Agentic AI)。每一个AI代理在后台运行串行工作(管理状态、分支、重试等)时,都需要大量的CPU来跑底层管理。AI不仅没杀死传统服务器,反而为它创造了巨大的新增工作负载。

2. 客户疯了:从“正常采购”到“锁定5年长约”

以前,企业买服务器是按季度或者按年规划。但现在,戴尔透露,他们正在和客户谈判长达5年的供应协议。

客户们正在做一件事:为了对冲未来的缺货和通胀,主动锁定长期基础设施。甚至许多“平时根本不需要融资”的浓眉大眼的大客户,现在都开始利用戴尔金融服务(DFS)进行双位数增长的融资贷款。借钱也要抢设备,供给安全和价格避险已经成了企业的第一本能。

3. 定价变年货?不,现在“每天都在调价”

戴尔COO Jeffrey Clarke表示:“我们感觉每天都在重新定价。”

由于DRAM、NAND、CPU以及硬盘等核心零部件供应极度紧张,上游成本波动剧烈,戴尔不得不开启“日更”定价模式。现在的情况是:一部分客户嫌贵在等待,但更多的客户因为担心明天更贵,正在加速采购。

03

业务全线开花,没有一个掉队的

在这波浪潮下,戴尔的各项业务板块几乎实现了全栈式爆发:

在核心AI业务板块,ISG(基础设施解决方案)总营收达到290亿美元,同比增长181%,实现了连续9个季度双位数增长。其中,不仅AI服务器斩获161亿,传统服务器+网络也斩获了85亿美元,其92%的接近翻倍增长属于结构性异常暴增。即使是增速相对落后的存储业务,营收也达到了43亿美元,同比增长8%,且Dell IP存储连续5个季度需求增速高于市场。

在PC与终端业务方面,CSG(客户端解决方案)总营收达146亿美元,同比增长17%,连续2个季度实现市场份额提升。这其中,商用客户业务贡献了130亿美元,同比增长18%,创下连续7个季度增长的佳绩;消费级业务也同比增长9%达到16亿美元。

边缘AI与PC换机潮共振。目前市场上约1/3的PC设备使用年限超过4年。随着Windows 11换机周期的迫近,以及“AI工作负载向边缘端(PC)转移”的新逻辑确立,戴尔的商用PC和整体市场份额均在持续走高。

04

甜蜜的烦恼:唯一的敌人是供应链

现在的戴尔,最大的风险不是没人买,而是“空有满手订单,却交不出货”。

在财报中,管理层将风险表述从过去的“宏观经济不确定性”彻底转向了“供应侧瓶颈”。DRAM、NAND、CPU和硬盘的短缺,是戴尔下半年要面对的主要限制因素。

管理层甚至直言不讳地对外界表示:“别问需求了,需求不是问题。如果供应能跟上,我们的业绩还会更好!”

05

结语

戴尔的这份财报,向全行业传递了一个清晰的信号:AI对传统IT基础设施的改造,才刚刚进入深水区。

从GPU服务器的单点爆发,到Agentic AI倒逼传统服务器翻倍增长;从存储架构的重新定义,到边缘端AI PC的换机潮,科技行业的供需生态已经被完全改写。在这场“得物理基础设施者得天下”的军备竞赛中,手握513亿积压订单、手握长达5年客户锁定期协议的戴尔,显然已经拿到了一张通往未来的“头等舱门票”。

而对于那些还在犹豫要不要跟进AI的企业来说,戴尔“每天都在变”的报价单或许是最好的警钟:科技的门槛,正在以天为单位,变得越来越贵。

延伸思考:紧跟川普“精准控盘”节奏,下一个爆发的“隐形赢家”会是谁?

戴尔在公布第一财季超预期业绩、上调AI服务器展望后,盘后股价扩大至狂飙40%,而其背后更大的催化剂,是斩获了与五角大楼为期5年、价值97亿美元的“天价合同”。

这绝非偶然。5月28日,美国总统特朗普在社交媒体上亲自发图“站台”复盘,图上配文直白地宣称:政府当初对英特尔(INTC)投入的89亿美元投资,如今价值已超过510亿美元。

这番高调表态,彻底撕开了近期资本市场最瞩目的“特朗普持仓风向”(Trump’s Stock Calls)背后,一条由政策、国家注资与公开喊话共同构筑的、极其精准的资本爆发轨迹:

第一步:低调建仓。特朗普在2月10日率先买入价值高达500万美元的$DELL,随后在3月2日、3月11日、3月23日连续三次追加买入,完成多轮隐秘的高频加仓。

第二步:舆论点火。5月8日,特朗普公开喊话“出去买一台戴尔吧,它们很棒”,当天直接刺激股价暴涨13%。

第三步:政策与订单兑现。紧接着,财报前一天(5月28日),五角大楼百亿级长期合同砸向戴尔,在算力基建大爆发的叠加下,将股价彻底推向高潮。

前有英特尔(Intel)凭底层算力神话与国家级注资创造持仓盈利超5倍,后有戴尔接力打出教科书级的翻倍波段。

市场纷纷猜测,NOW极有可能是下一个被历史复制的超级赢家。 这种猜测并非空穴来风,因为特朗普的家族信托已经真金白银地提前埋伏。

根据美国联邦政府伦理办公室(OGE)最新披露的财务报告,特朗普的个人信托账户在2月份利用软件股短暂回调的窗口期,以精准的“逢低买入(Buying the dip)”策略锁定了筹码,NOW 目前正稳稳地躺在他的持仓组合里。

从商业逻辑上看,这一猜测也极为顺理成章:当戴尔和英特尔用硬件和百亿国防合同把政府及企业的AI“物理基础设施”全部铺齐后,下一步的重头戏必然是应用层的降本增效。

作为全球企业级工作流与智能体(Agentic AI)的绝对巨头,顶着“巨大潜力在前方(Massive Potential Ahead)”光环的 ServiceNow,是否会如市场所料,成为下一个被“精准控盘”并迎来业绩与股价双重暴击的王牌?我们拭目以待。

如何在狂飙突进的万亿资本开支中,识别下一个像戴尔这样具备“估值重塑”潜力的核心标的?

扫描下方二维码,关注【格隆汇研究院】,解锁内部核心研究框架,获取海外半导体与AI产业链一手分析,与专业投资者一同前瞻未来。

US 戴尔科技-C

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。