2026.05.29 新股高特电子分析

好久不见各位,明天终于又有新股了,前面一只新股长进光子前天上市,当天就上涨15倍,一签30W+的收益,接下来还有长鑫、长存、宇树等等,大肉签还陆续有来,到了拼人品、运气的时候了。

最近的老A很割裂,极致的割裂,表现为半导体芯片相关板块强者恒强,其余绝大多数板块半死不活,甚至还往下探,外围都涨疯了,咱们老A还是稳如老狗,自5.14创出高点之后一路调整,有很多天都是3、4千+待涨,嗯,什么时候咱们才能生活在上涨的恐惧之中呢?

之所以会如此,原因并不难猜,某队压制,最近尤为明显,你翻翻那些大型宽基ETF,还有结合券商,保险的走势,就可以看得出来,市场走得差时,是谁出来护的盘,要么证券、要么保险,还有就是锂电了。

不过搞来搞去,资金总是不自觉回流到科技上,没办法,谁叫他们逻辑硬呢。这个时候散户那是非常难受的,参与科技吧,怕高,不参与吧,别的根本没起色,难。

如果是对市场并不敏感的朋友,我建议还是别碰了,等这个状态改变了再说,好好选择还在相对底部的,比较景气的行业上,不然累得跟汪似的,还讨不了好。

NO32:高特电子(301669)

发行价:7.08

发行前股份:360 000 000

发行股份:120 000 000

发行后总股本:480 000 000

发行市盈率:29.97

公司面向新能源产业提供安全、可靠、高效、稳定且更具经济型的新型储能电池管理系统相关产品,连续三年在大型储能领域BMS产品出货量保持行业前列,致力于成为全球领先的新型储能系统安全与价值提升解决方案的核心供应商。

按照下游应用领域划分,公司主要产品为储能BMS模块机相关产品,并依托BMS数据采集与聚合的特性,拓展了一体化集控单元机数据服务,同时涵盖后备电源BMS、动力电池BMS等产品。

业绩表现:

近三年营收增长和扣非净利都逐年增长,25年度同比增速更快,可以看出,储能行业目前还是比较景气的。

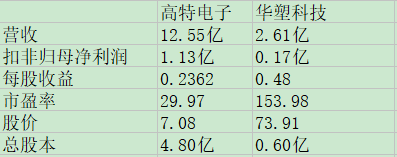

可比公司比较:

只有华塑科技可以比较,相比之下,高特电子市盈率较低,股价也较低。利润率方面,高特电子较高,华塑科技较低;总股本方面华塑科技较小,高特电子次之。综合分析来看,我认为高特电子目前的定价相对有优势,我会申购。

个人观点,仅供参考,不作为投资建议,不推荐包括个股在内的任何投资产品!!!

SZ C高特

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。