美股大神,1年干出45倍

本文作者 | 弗雷迪

数据支持 | 勾股大数据(www.gogudata.com)

最近被一个游离在主流投研之外的匿名大V—Serenity刷屏了。

在这个算力共识极度拥挤、所有人都在盯着英伟达的时候,这家伙靠着超40万粉丝的强大号召力,在社交媒体和散户圈硬是掀起了一场极具破坏力的散户狂欢。

他极其高调地甩出了一份战绩:今年以来的累计收益率,达到了惊人的4502.45%。

(来源:X)

他是怎么做到的?

01

散户狂欢?

这位“大神”压根没去凑那些估值高到离谱的算力巨头的热闹,而是盯着整条产业链最薄弱的环节去研究。因为在他看来,这些不起眼的公司,恰恰是整条AI 高速公路上谁都绕不开的关键节点。

先理清一个逻辑:如今庞大的算力系统跑大模型需要成千上万张GPU组网,数据传输高度依赖物理铜缆。

但算力密度飙升太快,单通道传输速率逼近200Gbps时,哪怕是PCB板上极短的铜走线,插入损耗也会轻易突破6dB。

铜线就像一条极易发烫的旧水管,数据流压力一大不仅漏水衰减,还会剧烈发热,系统只能疯狂耗电去补偿。铜线的极限到了,这就是物理学的铁律。

这位大神就是死死盯住了这个物理死局,把筹码押注在了光电共封装技术(CPO)的衍生材料端。既然电传输太热、太慢,那就粗暴点,直接用“光”替换“电”。

但问题又来了,发光元件(激光器)极其畏惧高温,根本承受不住算力芯片的恐怖热量。因此,系统只能采用“外置光源(ELS)”的妥协方案,把激光器像外接水管接头一样挂在外部。

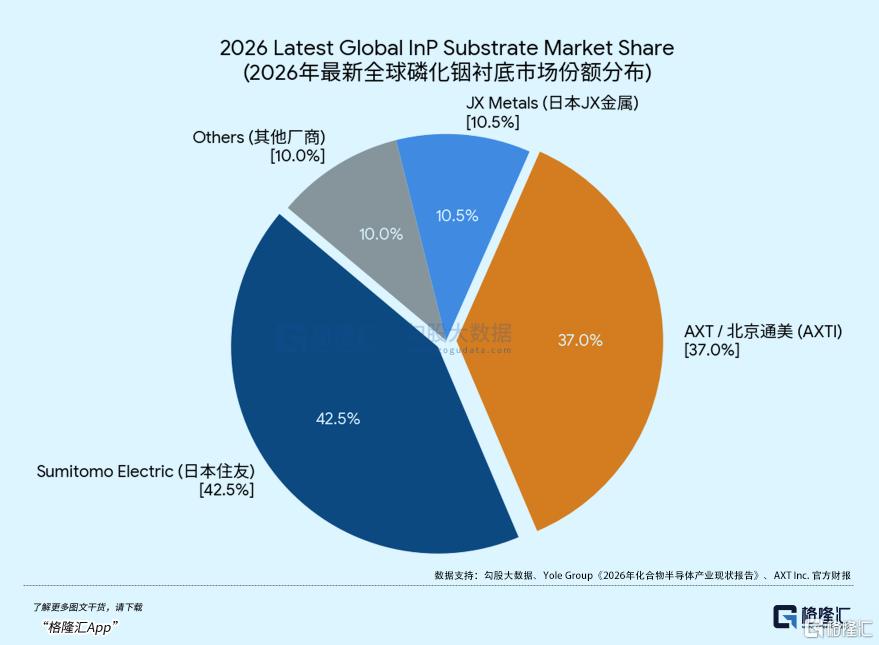

这就引出了他持仓里核心的两枚“冷门螺丝钉”:做高性能DFB激光器阵列的Sivers Semiconductors (SIVE),以及卡着全球磷化铟(InP)基板供应的AXTInc(AXTI)。

在他看来,这种处于极上游、技术壁垒极高的组件供应商,简直就是全球能源贸易中的“霍尔木兹海峡”,只要数据还要流动,这笔物理过路费你就非交不可。

大神最早在去年年末喊票AXTI,随后股价暴涨约9至10倍,在今年3月又公开高频推荐SIVE,推动其股价在两个多月内飙升19.6倍,奠定了其45倍总收益的基础。

根据官方披露,SIVE已经打入下一代AI数据中心架构,并与多家企业达成了排他性战略代工与技术整合协议。在CPO架构中,这种外置激光器是驱动庞大算力集群不可或缺的物理引擎。

另一家AXTI则更夸张,占据了底层的材料霸权。因为制造高速光模块依赖的硅材料发光效率极低,产业必须依赖磷化铟(InP)基板,而AXTI与日本住友联手控制了全球75%以上的磷化铟衬底供应,客户穿透到了英伟达和谷歌等超算巨头。

不过,技术逻辑听起来无懈可击,但跟着这位45倍的大哥炒股,也有比较大的风险。

这是因为,AXTI虽在2026年初被推高至约67亿美元市值,一度暴涨超650%,但其日均成交额仅为千万股左右,呈现出极高的波动率,并在5月中旬单日重挫15%。SIVE作为瑞典上市企业也是如此,场外交易流动性极差,成交量甚至会出现明显断层。

他依靠“技术侦探”式的挖掘,实际上是在极其狭窄的流动性通道中完成了估值重塑,在传统机构还没完全覆盖微盘股的真空期,利用社交媒体号召力,针对流动性枯竭的标的发动了一场残酷的筹码突袭。

更为关键的风险,潜伏在这两家公司本身的技术护城河里。Serenity宣称这两家公司卡住了供应链的“咽喉”,但在真实的半导体丛林中,巨头们有足够多的手段去绕开这些所谓的“收费站”。

比如,高性能DFB激光器阵列确实是CPO架构的刚需,但问题在于,数据中心光通信的生态极其封闭。像英伟达、博通这样的算力寡头,为了保证系统稳定性和利润率,更倾向于通过内部研发或者收购来完成垂直整合。

SIVE作为一家体量较小的供应商,即便签下了一些技术整合协议,但在大规模量产阶段,能否真正切入超大云厂商的一线核心供应链,存在很大的变数。巨头们通常不会允许一个关键部件受制于边缘供应商。

再者,光通信产业当下的核心演进趋势,恰恰是“硅光技术”。硅光技术的核心奥义,就是尽可能多地利用廉价且成熟的硅材料,来替代昂贵的磷化铟。

随着异质集成技术的进步,未来光模块中需要的磷化铟可能仅仅是一个极微小的发光芯片,其余的调制、传输功能都由硅材料完成。

这意味着,即便CPO迎来全面爆发,对磷化铟基板的实际物理消耗量(面积/体积)也未必会呈现线性倍增。

技术路线的竞争就是这么现实,仅靠单一环节的优势很难对抗整个半导体底层架构的不断自我修正。

当大量的热钱都在为当下的“瓶颈”买单时,那些过度依赖单一技术假设的标的,其护城河可能并没有想象中那么坚固。

大哥的造福神话,还是像极了一场利用散户情绪的筹码狂欢,和几年前的Gamestop异曲同工。但在微盘股的博弈中,一旦流动性不足引发踩踏,账面上的高额利润可能在短时间内大幅缩水。

02

另一种范式

“卡脖子”的博弈逻辑,其实在历史上早已屡见不鲜。

回顾19世纪的加州淘金热,最有价值的并非单纯的金矿,而是向淘金客提供铲子与工具的供应商。

而在2010年代的智能手机周期中,苹果和三星在台前角逐生态霸权,但早期回报率最稳健的,往往是那些掌握了微型镜头、线性马达等精密制造工艺的幕后玩家。

当技术范式发生剧烈跃迁,财富的中心总会从聚光灯下的核心厂商,向掌握了物理约束分配权的边缘力量转移。

这种逻辑不仅解释了Serenity的投研思路,更引出了AI基础设施建设中更为深层、更为宏观的约束——能源分配。

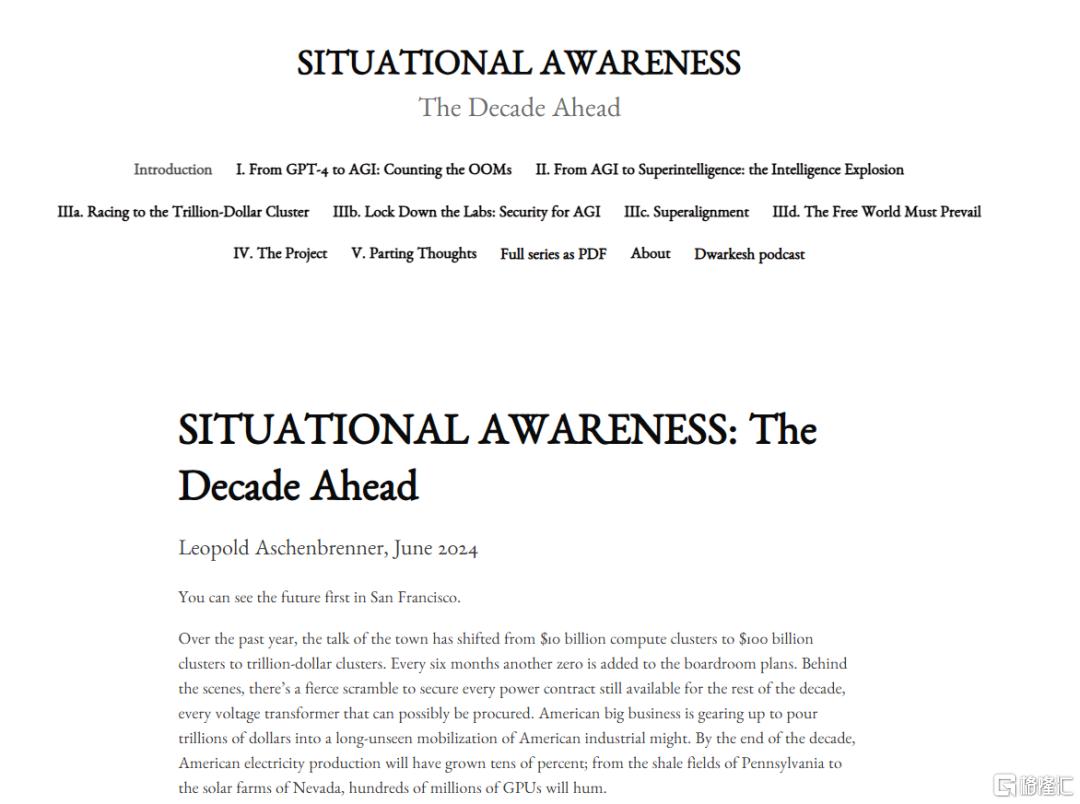

在这一层面上,前OpenAI超级对齐团队核心成员LeopoldAschenbrenner的视角更为冷静。

(Fortune)

2024年他在离开OpenAI后创立了一家叫态势感知的基金,并于同年6 月发表了轰动全行业的 165 页长文《态势感知:未来十年》。

(situational-awareness.ai)

该基金管理规模在2026年第一季度迅速从55亿美元跃升至136亿美元,核心重仓股占据了组合72.66%的绝对权重,这种高确信度的调仓轨迹在华尔街并不多见。

Leopold的核心逻辑在于:在算力供应逐渐走向平庸的下一阶段,AI产业的竞争焦点将从“芯片的性能”转移到“物理能源的获取速度”上。

他指出,算力集群规模正从百亿级跃升至万亿级,但现有的能源体系与基础设施,根本无法承载AI数据中心每六个月翻一倍的能耗需求。

在他看来,AI投资的第一阶段大家都在抢算力,而进入第二阶段,核心壁垒已不再是简单的算力堆叠,而是谁能拥有绕过缓慢电网审批的“电力接入权”。

基于这一判断,他的持仓精准锁定在能够解决“电力孤岛”困境的基础设施上。

比如他大幅增持的BloomEnergy,其固体氧化物燃料电池技术能让数据中心脱离传统电网,实现天然气离网独立发电,直接绕过了冗长的电网审批与基础设施改造期。

同时,他持续重仓了一批曾被冷落的比特币矿企(如IREN、CoreScientific),其底牌也并非加密货币,而是这些企业手中囤积的海量已获批高压电网并网许可、成熟的降压变电站以及工业级冷却基础设施。

矿企现成的电网准入许可,是AI时代数据中心最昂贵的“入场券”。

这些被外界视为“被废弃的矿场”,在算力芯片供应充足的时代,却成了最具稀缺性的核心资产。他买入矿企,博弈的正是这种“存量电力资源”在AI数据中心建设热潮中的溢价空间。

总的来说,他们的成功都高度寄托于当前AI领域里特定物理瓶颈的持续存在。

Serenity 的逻辑是典型的“战术性卡位”,通过识别算力集群在光电转换环节的缺陷,寻找那些具有独占性的边缘组件供应商。这是一种精准的、利用流动性真空进行的高效套利。

而Leopold 的博弈则属于“战略性重构”。他站在宏观视角,直接将 AI 竞争的本质从“芯片战”拉升到了“能源主权”战。

这是一种押注底层范式转移的布局,逻辑支撑也就不再是某个产品的良率,而是人类社会电力基础设施的建设速度。

对比两者的差异,你其实能看到当前资本市场的暗流向不同方向涌动:一边是还在为“下一代传输方案”争论不休的狂热,另一边则是已经开始通过囤积能源“入场券”进行布局。

03

尾声

在AI 基础设施重构的大潮中,资本的每一次追逐本质上都是对物理极限的一次定价。

但物理瓶颈本身,也是动态演变的。过度依赖单一技术假设或资源准入,在长周期内往往会面临范式转移带来的估值重构。

在单一的“瓶颈”叙事中寻找确定性,保持一份审慎是必要的。在科技演进的尺度上,没有永远的护城河,只有不断被重写的规则。(全文完)

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。