眼药水龙头经营承压 莎普爱思决定入局卷壮阳药

海闻社观察 “白内障,看不清,莎普爱思滴眼睛”,这句曾刷屏各大卫视的广告语,几乎刻进了每一个中国电视观众的脑子里。

但如今,这家卖眼药水卖成国民记忆的上市公司,居然选择了入局壮阳药。

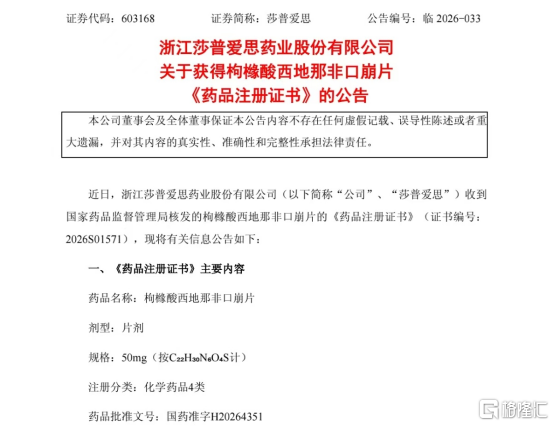

5月25日晚间,莎普爱思发布公告,称公司收到国家药监局核发的枸橼酸西地那非口崩片《药品注册证书》,适用于治疗勃起功能障碍(ED),规格为50mg。这是西地那非最标准、也是最拥挤的剂型之一。公告披露,公司在该项目上的累计研发投入约为991.5万元。

滴眼液龙头转身去卖ED药,不是不想守住主业,是主业实在是守不住了。

图源:公司公告

核心产品卖不动

作为消费端的医药公司,莎普爱思这两年的处境,确实比较窘迫。

4月14日,公司披露了2025年年报,财务数据实在难言亮眼。报告期内,公司全年实现营业收入4.63亿元,同比下降4.38%;归母净利润则是更为刺眼的亏损2.39亿元,较上年同期1.23亿元的亏损近乎翻倍。扣除非经常性损益之后,亏得更深,净亏损2.81亿元,同比下滑163.59%。

回过头看,公司的业绩塌方并非偶然。从2024年起,莎普爱思已经连续两年在亏损的泥潭里挣扎。进入2026年,情况甚至更糟。一季报数据显示,公司一季度营收仅9852.27万元,同比再降3.15%,归母净利润亏损2610.40万元,同比下降394.89%。两年一个季度下来,累计亏损已逼近4亿元。

公司的核心产品苄达赖氨酸滴眼液,所面临的压力就不小。这款曾给公司带来近7亿元营收的“神药”,2025年的销售收入已经缩水至1.87亿元。更严峻的考验是,自2017年那场关于疗效的舆论风波后,监管部门就要求其启动滴眼液的一致性评价临床试验。可到了2026年,这份证明至今仍未拿到。

除了核心的滴眼液业务,公司押下重注的诊疗服务业务,表现也不尽如人意。2025年,公司的诊疗服务板块贡献营收仅1.27亿元,同比暴跌17.77%,毛利率骤减8.41个百分点。

更为致命的是,

这还不是最致命的。2025年第四季度,公司对早年高溢价收购的泰州妇产医院和青岛视康眼科医院,合计计提了近1.99亿元的商誉减值。其中,泰州妇产医院一家就计提了1.8亿元。受此影响,公司的商誉账面价值从2024年末的3.32亿元直接腰斩,骤降至1.40亿元。这笔自己挖的坑,直接吞噬了全年的利润。

跨界男科一腔热血

主业沉沦之际,莎普爱思选择了将视野投向一个看似风光无限的市场,ED用药。

中国的抗ED药物市场确实大得惊人,米内网数据显示,近年来中国三大终端六大市场的抗ED化药销售额,2023至2024年均已超过80亿元。摩熵医药的统计也表明,西地那非在2023年的销售额一度达到52.8亿元,牢牢占据着性功能障碍药物市场的龙头地位。

不过,但凡对这个赛道稍有了解的人,都会为莎普爱思捏一把汗。要知道,这个市场早已不再是一片蓝海,甚至可以说是国内仿制药领域最卷的赛道之一。根据摩熵医药的统计数据,国内仅获得枸橼酸西地那非片批文的药企就有38家,相关产品多达88个。单是莎普爱思此次获批的口崩片剂型,入局企业就已有30家。

更要命的是,在这场贴身肉搏中,连行业巨头都已经感到寒意阵阵。被誉为“国产伟哥”的白云山金戈,在2025年的年销量已大幅缩减至约7987万片,比上一年整整少卖了近800万片,同比下滑超过9%。当年营收更是同比暴跌26.18%,连续两年跌跌不休。连曾年销过亿片、毛利率逾90%的带头大哥都开始经历颠簸,莎普爱思这个顶着眼科帽子的新玩家,挑战不言而喻。

市场用脚选择

更令市场担忧的,其实可能不是公司选择的赛道有多卷,而是公司在战略层面似乎长期陷入了迷茫,这肯定是不太健康的。

毕竟,这次跨界男科已经不是公司第一次试图在别的领域寻找第二曲线了。过去十年,从最早被诟病的广告模式到如今卖起伟哥,从斥巨资高溢价买医院、业绩承诺期刚过就爆雷到计提商誉减值,再到2025年还一度试图以高溢价完成一笔关联收购,最终在监管火速问询的压力下被迫终止。每一步,公司看起来都想转型,但每一次转型似乎都踩在泡沫上。

这种四处出击却收效甚微的局面,资本市场显然看在眼里。尽管莎普爱思公告宣称新药注册证的获得将进一步丰富公司产品品类、优化公司产品布局,但二级市场的反应却毫不留情。

自5月26日新药拿证消息公布以来,公司的股价不涨反跌。截至5月28日,莎普爱思股价已低至5.86元/股,最近14天有11天收绿,区间累计跌幅超过13%。总市值如今仅剩21.92亿元,相比2015年时超过200亿元的巅峰市值,早已跌去了九成有余。

卖眼药水的上市公司,被迫要靠蓝色药片来续命,这样的故事极具反差感,折射出的恰恰是其主业根基极度脆弱的现实。在ED这片不折不扣的红海里,眼下并没有任何迹象表明,一个眼科药企能用一款毫无定价权优势的仿制药杀出重围。恰恰相反,更像是深陷中年危机的莎普爱思,在一番手忙脚乱之后抓住的又一根救命稻草。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。