美光、SK海力士双双破万亿,A股半导体却迎重挫,多空博弈如何解读?

5月27日,全球存储芯片市场迎来历史性时刻——隔夜美光科技单日暴涨超19%,市值首次突破1万亿美元,截至发稿,盘前股价涨近5%;SK海力士收涨9.31%,市值同日破万亿美元,韩国KOSPI指数收涨2.25%,再创历史新高。

然而,A股半导体并未跟随海外同步狂欢。开盘阶段,受海外强势情绪提振,半导体设备ETF招商(561980)盘中一度涨超1%,午后画风突变,板块集体下挫。

截至收盘,半导体设备ETF招商(561980)收跌4.47%,成交额5.12亿元。个股方面,拓荆科技大跌11.07%,海光信息跌7.14%,寒武纪跌5.03%,北方华创跌2.31%,中芯国际跌1.98%;另一方面,晶升股份逆市大涨近16%,中船特气涨超9%,板块内部呈现剧烈分化。

【长鑫上会+美光破万亿:存储产业链迎里程碑式催化】

5月27日,国产DRAM龙头长鑫科技科创板IPO正式上会。

这是科创板首单采用预先审阅机制的IPO项目,拟募资295亿元,为科创板开板以来募资规模第二大。根据长鑫科技更新的招股书,2026Q1营收达508亿元,同比增长719%;归母净利润248亿元,同比增长1688%。公司预计2026上半年营收1100-1200亿元,归母净利润500-570亿元,粗略计算日均盈利超3亿元,业绩增长极为强劲。

与此同时,海外存储产业链正经历史诗级重估。隔夜,美光科技因AI服务器对高带宽内存(HBM)需求全面爆发,叠加行业首次出现带固定定价的长期供货协议(LTA),瑞银将其目标价从535美元大幅上调至1625美元,市值一举突破万亿。

根据最新行业数据,当前存储芯片正经历15年来最严重的产能短缺。高盛认为2026年DRAM供需缺口将达到4.9%,为过去15年来的最高纪录,2027年缺口也将维持在2.5%。

国盛证券认为,两存相继冲刺资本市场,标志着国内存储半导体自主化进程迈入重要新阶段,所募资金将有力支撑后续大规模产能扩张。随着长鑫科技营收和现金流不断增长,国产设备和材料公司有望全线受益。

【高开低走背后:板块短期面临三重压力】

既然产业面和海外情绪如此强势,A股半导体为何逆势下跌?业内分析认为,核心原因在于三重短期压力共振:

第一,获利盘密集兑现。中证半导指数年内涨幅近60%,不少成份股短期涨幅巨大,短期资金抱团兑现压力客观存在。

第二,产业内部减持潮来袭。5月22日至24日,至少7家半导体产业链明星公司密集发布减持计划。更引人关注的是,长鑫科技董事长在IPO上会前夕,从兆易创新集中竞价和大宗交易减持套现超21亿元,权益变动触及1%刻度线。虽然公司表示不影响控制权,但市场情绪面难免受到冲击。

第三,监管信号趋严。5月27日,A股十大热门股扎堆发布风险提示公告,涉及股价异常波动、基本面变化等,监管层对题材炒作的关注度明显提升,压制市场过度投机情绪。

三重因素叠加,导致今日板块呈现典型的“海外做多、A股兑现”格局——封测等前期涨幅相对较小的环节逆势走强,而前期累积大量获利盘的设备龙头则成为资金减仓首选。

【产业趋势未变:“韬定律”+两存扩产+美光万亿重估,中长期逻辑依然坚实】

短期波动不改中长期产业趋势。目前支撑半导体行情的三条核心逻辑依然坚实:

其一,华为"韬(τ)定律"打开国产芯片新范式。5月25日发布的韬定律,通过"时间缩微"替代"几何缩微",使国产半导体在不依赖EUV的前提下实现性能突破。东北证券指出,韬定律开启国产芯片"起高楼"时代,3D IC前途无量,设备和材料是落地环节中不可绕开的核心受益方向。

其二,两存上市扩产提供刚性需求支撑。长鑫科技今日正式上会,长江存储也已启动IPO辅导。根据Omdia预测,全球DRAM市场规模有望从2025年的1505亿美元增长至2030年的5710亿美元,年均复合增长率达30.56%。中国DRAM市场规模已达250亿美元,但高度依赖进口,国产替代空间巨大。

其三,美光破万亿标志着全球存储行业商业模式质变。从“周期股估值”转向“成长股估值”,AI驱动下存储需求从周期性波动转向结构性增长,这一逻辑同样适用于国内存储产业链的长期重估。

此外,第十届集微半导体大会于5月27-29日在上海张江举行,主题为“AI重构未来 生态协同致远”,产业层面催化持续不断。

【配置视角:短期情绪释放后,关注资金回流强度】

配置工具方面,半导体设备ETF招商(561980)跟踪中证半导,"长鑫存储"概念含量高达53%,成份股中80%布局设备和材料,20%布局CPU/GPU和先进制造:北方华创+中微公司合计占比约28%,寒武纪+海光信息合计15%,中芯国际约6%,前十大集中度77%。这些正是“韬定律”、两存扩产与国产替代三条主线最核心的受益标的。

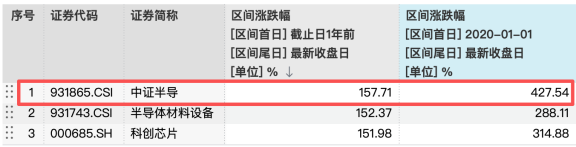

数据显示,截至5月27日收盘,中证半导2020年以来累涨427.54%,近一年涨157.71%,在科创芯片、半导体材料设备等同类指数中位列第一。

数据来源:Wind,2020.1.1-2026.5.27

基金经理房俊一最新观点表示,近期半导体设备板块行情亮眼,场内获利盘兑现意愿升温,市场多空博弈加剧。从基本面来看,韬定律为国产芯片开辟了新的性能提升路径,两存上市与扩产节奏趋于明确,也为产业提供了比较明确的扩产预期,国产半导体设备自主可控逻辑依然稳健。

此外,半导体行业成长性与周期性兼具。从销售指标来看,目前全球半导体销售额连续增长14个月,IDC预测2026年市场规模有望达1.29万亿美元,较此前预期或提前4年突破万亿美元大关,显示半导体周期仍处于向上通道,短期波动之后或仍存机遇。

因此,待短期市场情绪充分释放后,资金回流潜力值得期待。投资层面,或可避免被短期情绪主导决策,通过分批进场或长期持有的方式更容易实现纪律化投资。

SH 中微公司 SZ 北方华创 SH 拓荆科技 SH 寒武纪 SZ 长川科技 SH 中芯国际 SH 海光信息 SH 华海清科 SH 中科飞测 SZ 南大光电

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。