4月利润高增,原因何在?

摘要

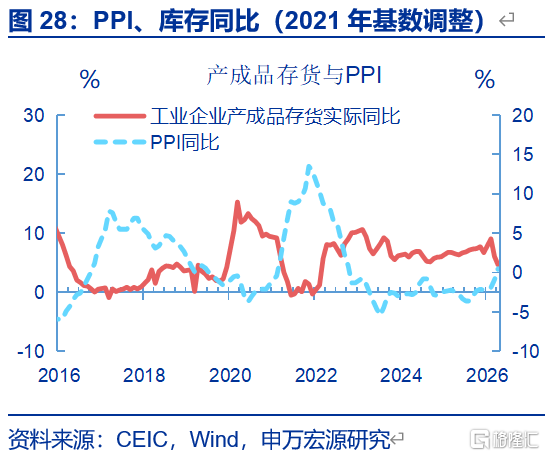

事件:5月27日统计局公布4月工业企业效益数据,工企营收累计同比5.2%、前值5%;利润累计同比18.2%、前值15.5%。4月末,产成品存货同比6.7%、前值5.2%。

核心观点:FIFO制度及库存加速去化下,油价对盈利的冲击尚未显现。

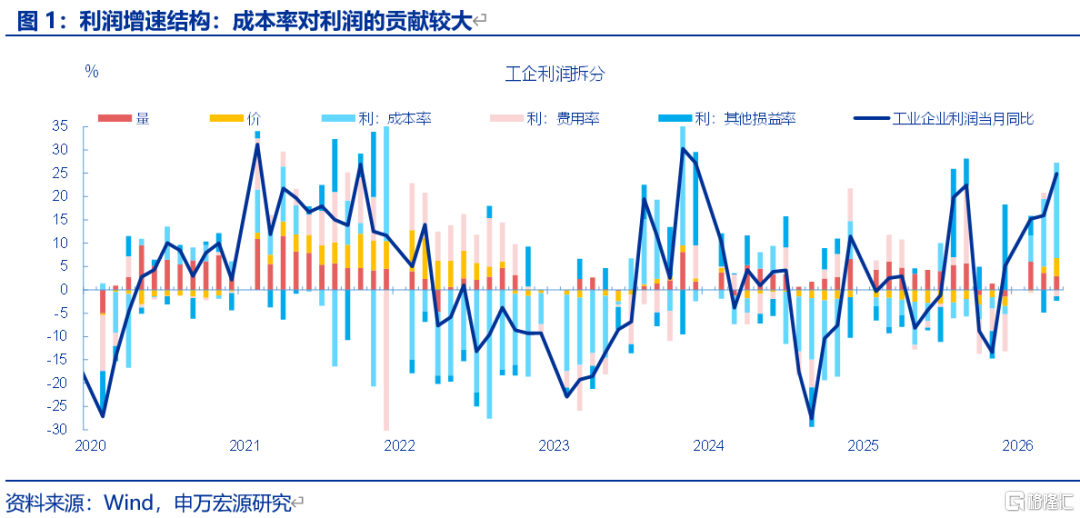

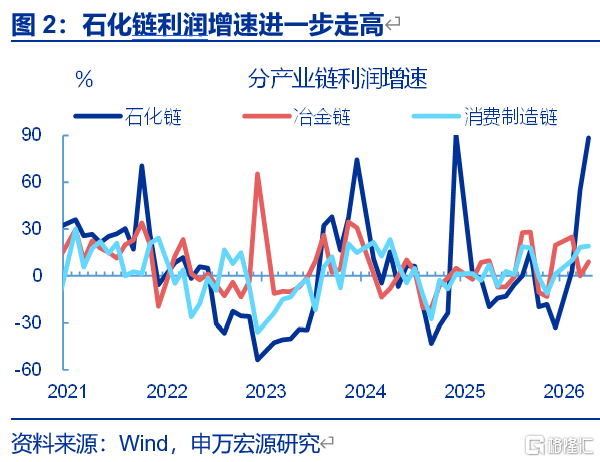

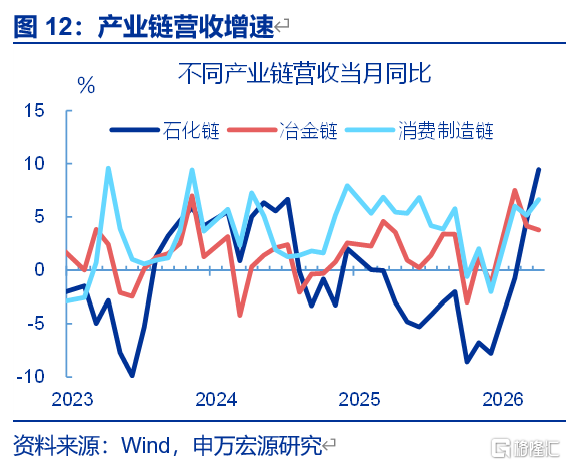

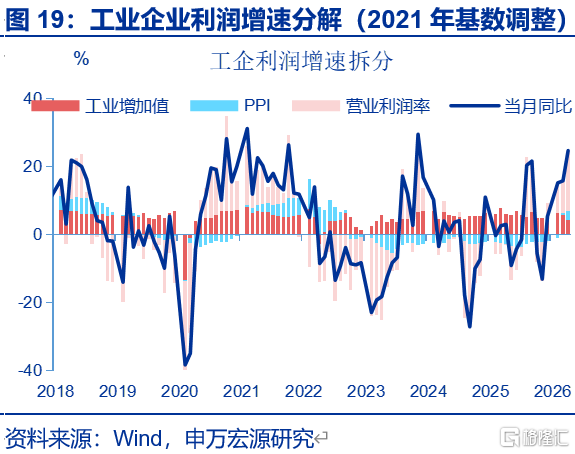

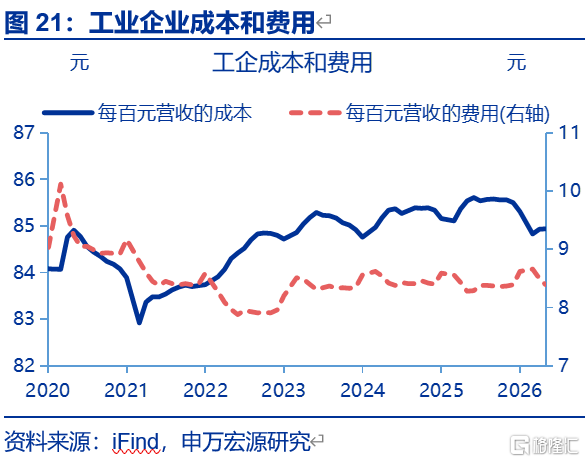

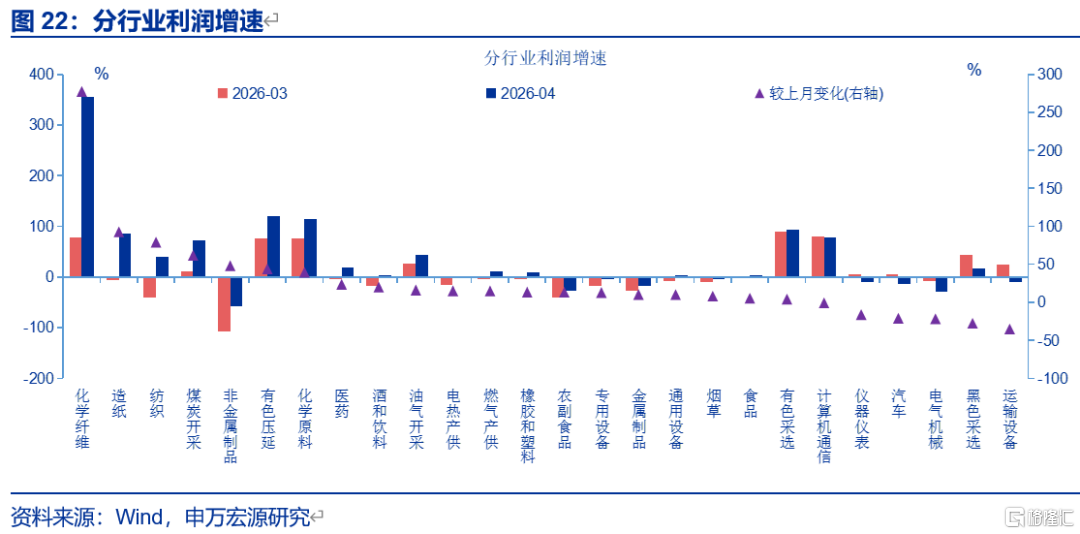

4月工业企业利润进一步走高,主因成本率、价格改善较大。2026年4月,工业企业利润当月同比回升8.9个百分点至24.9%。结构上,石化链盈利改善显著(回升33.2个百分点至88.5%);同时冶金链、消费行业利润也有上行。拆分“量价利”看,利润率对利润增速的拉动上行7.1个百分点,其中成本率改善较大、拉动利润增速上行5.9个百分点;价格也有贡献、拉动利润增速上行2.5个百分点;相比之下,实际营收贡献为负。

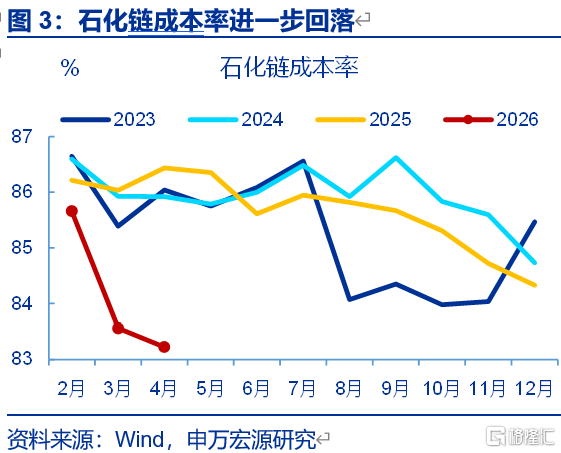

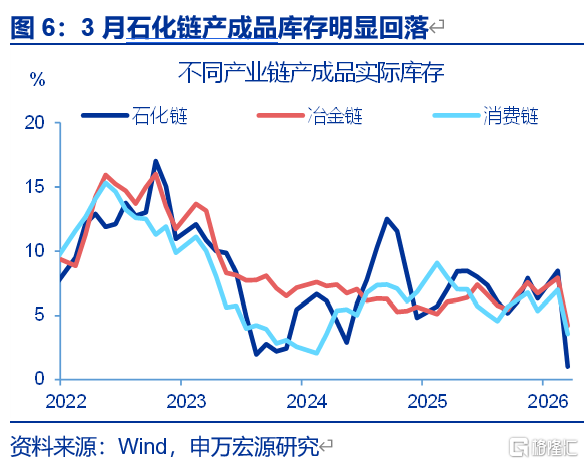

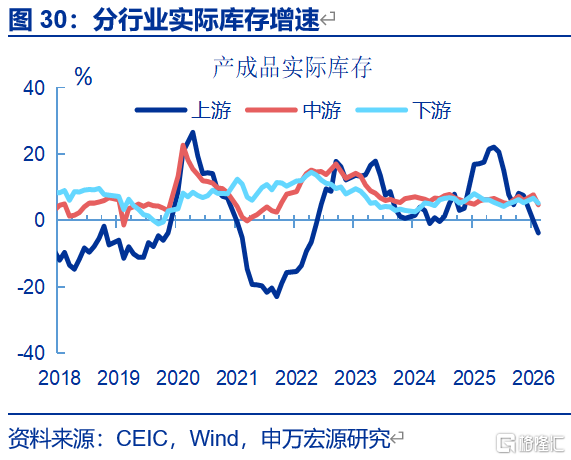

原因1:油价飙升初期,FIFO制度令成本压力“被动”回落,同时库存加速去化亦缓冲高油价对当期盈利的冲击。油价飙升初期,石化链PPI上涨推动营收上升,同时成本核算的仍是早期低油价时成本,带动成本率被动下降。库存也缓冲了高油价对当期成本的冲击,数据上3-4月企业实际库存共回落4.4个百分点,其中石化链产成品库存(回落7.4个百分点至1%)回落幅度明显大于冶金链、消费链(分别下滑3.7、3.4个百分点)。

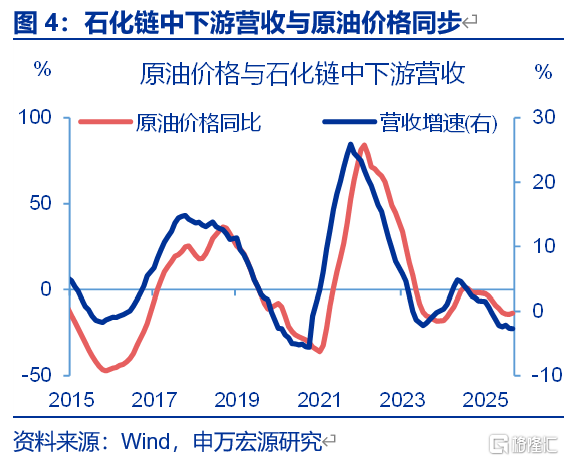

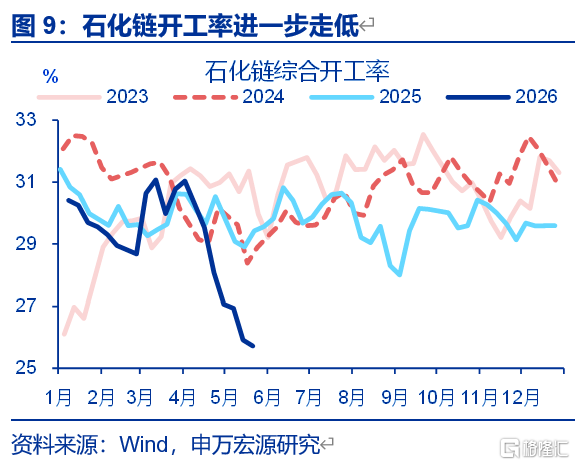

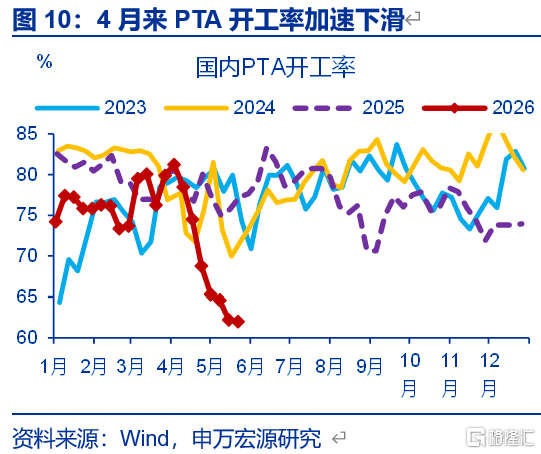

原因2:油价持续高位导致石化链中下游供给加速出清的同时,价格“超涨”拉动盈利回升。4月工业增加值回落1.6个百分点至4.1%,结构上石化链中下游生产降幅较大;微观视角下,我们构建的“石化链中下游综合开工率”自4月以来也加速下行,均反映油价高位对供给冲击已有体现。中下游供给出清的背景下,中下游如石油加工、化学原料PPI环比涨幅明显超出上游价格按历史经验的传导幅度,同时价格“超涨”对盈利也有贡献。

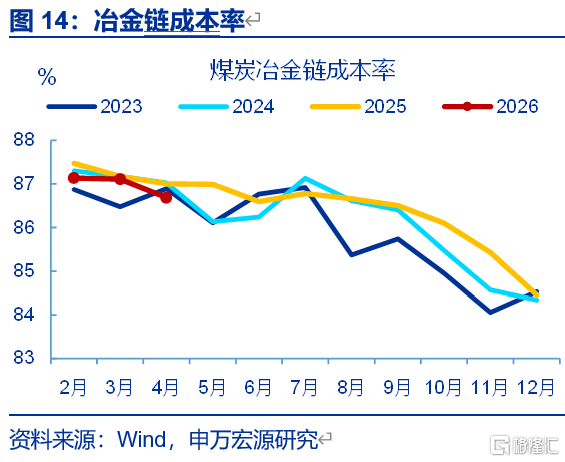

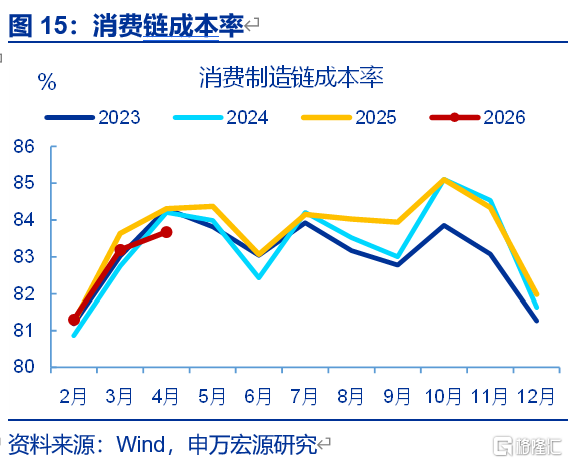

原因3:其他产业链利润改善,或反映4月消费品出口改善以及煤炭等大宗涨价的影响。4月,国内商品消费虽有走弱,但下游消费品出口改善,也拉动消费链盈利回升;其中消费链实际营收同比上行0.4个百分点至6.9%,成本率同比回落0.2个百分点至-0.6%。冶金链利润增速也有回升,或源于成本压力改善、煤价上行等共同贡献。数据上4月冶金链成本率同比回落0.3个百分点至-0.3%,冶金链PPI同比上行0.7个百分点至3%。

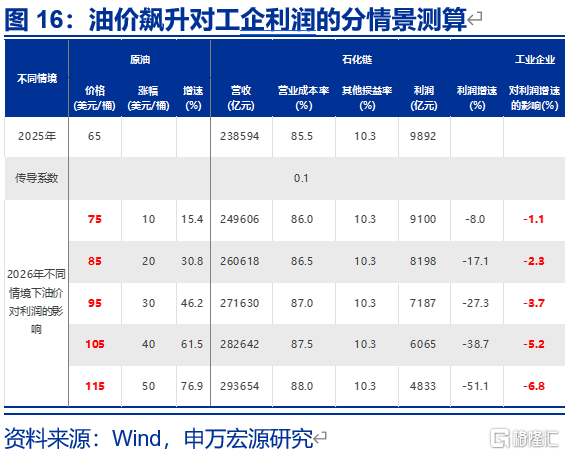

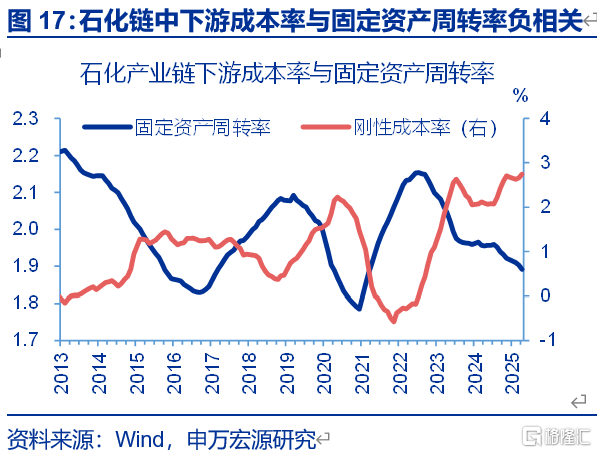

展望后续:油价对盈利的传导或是分阶段的,后续仍需警惕盈利的回落风险。参考过往经验,在油价飙升3个月后,库存消耗完毕后高油价对成本率的抬升或开始显现,需求同时呈现下行压力,企业盈利可能转而出现下行迹象。并且近两年产能利用率偏低令石化链中下游面临更大的刚性成本压力,导致本轮油价飙升对盈利的负面影响或更大。油价持续高位下,仍需关注后续盈利的回落风险。

常规跟踪:工企利润延续回升,利润率也有改善。

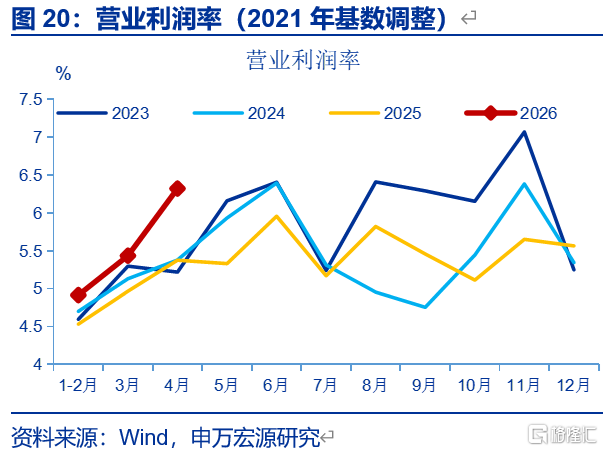

利润:工企利润延续回升,营业利润率继续上行。4月,工业企业利润当月同比回升8.9个百分点至24.9%。分解来看,营业利润率同比较上月回升8.2个百分点至17.6%。

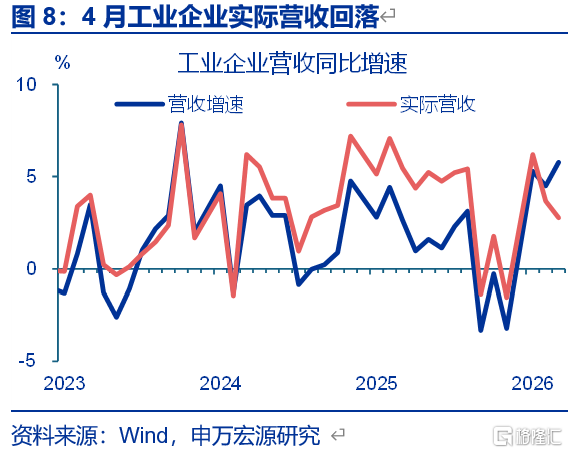

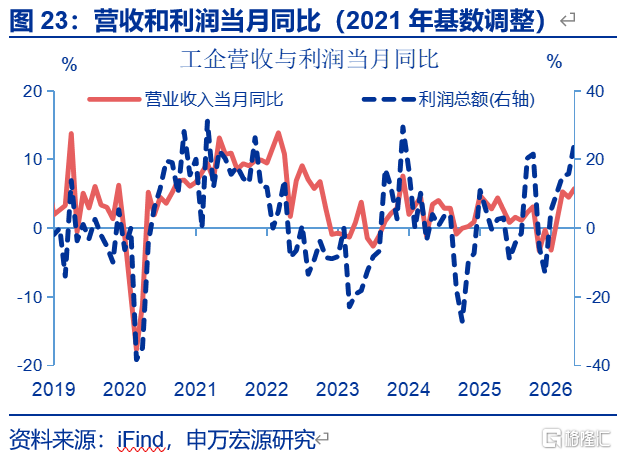

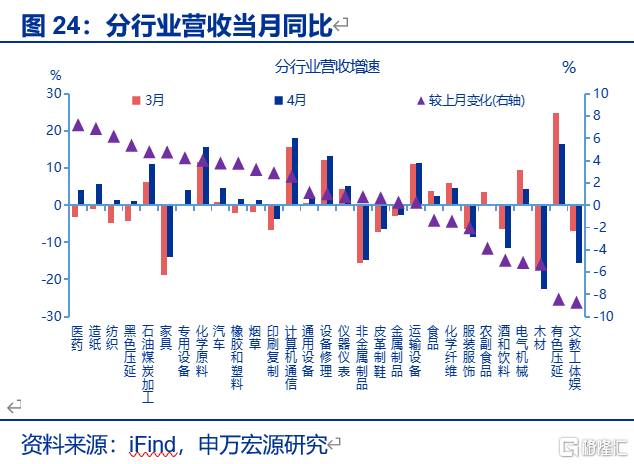

营收:工企营收增速有所回升,医药、造纸等行业营收增幅较大。4月,工企营业收入当月同比较前月回升1.3个百分点至5.8%。其中,医药、造纸等行业营收增速增幅较大。

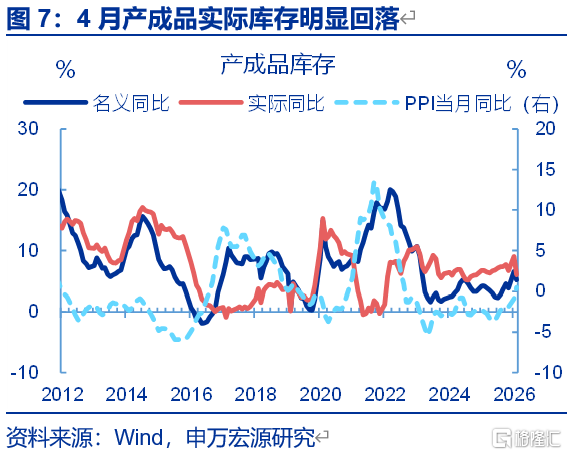

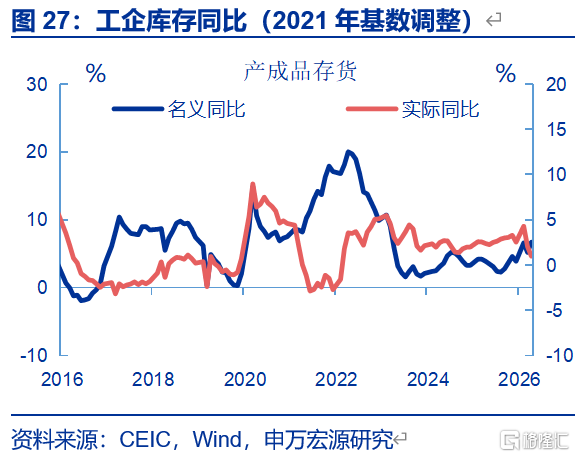

库存:实际库存增速均有所回落。4月,工企名义库存有所回升,同比较上月回升1.5个百分点至6.7%;剔除价格因素后,实际库存当月同比回落1.4个百分点至4.6%。

风险提示:外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。

报告正文

事件:5月27日统计局公布4月工业企业效益数据,工企营收累计同比5.2%、前值5%;利润累计同比18.2%、前值15.5%。4月末,产成品存货同比6.7%、前值5.2%。

1.核心观点:FIFO制度及库存加速去化下,油价对盈利的冲击尚未显现

4月工业企业利润进一步走高,主因成本率、价格改善较大。2026年4月,工业企业利润当月同比回升8.9个百分点至24.9%。结构上,石化链盈利改善显著(回升33.2个百分点至88.5%),譬如化学纤维、服装、纺织等行业利润分别回升277.7、192.2、79.3个百分点;同时冶金链、消费行业利润也有上行,分别回升9.1、0.8个百分点。拆分“量价利”因素看,利润率对利润增速的拉动上行7.1个百分点,主因成本率改善较大、拉动利润增速上行5.9个百分点;价格也有贡献、拉动利润增速上行2.5个百分点;相比之下,实际营收贡献为负,拖累利润增速回落0.7个百分点。

原因1:油价飙升初期,FIFO制度令成本压力“被动”回落,同时库存加速去化缓冲高油价对当期盈利的冲击。“FIFO”制度下,在油价飙升初期,石化链PPI上涨推动营收上升,同时成本核算的仍是早期低油价时成本,带动成本率被动下降(分母增加)。库存也缓冲了高油价对当期成本的冲击3月企业实际库存回落3个百分点,其中石化链产成品库存(回落7.4个百分点至1%)降幅明显大于冶金链(回落3.7个百分点至4.2%)、消费链(回落3.4个百分点至3.6%);4月实际库存增速进一步回落1.4个百分点至4.6%,但库存加速消耗也预示着未来成本上升的压力。

原因2:油价持续高位导致石化链中下游供给加速出清的同时,价格“超涨”也拉动盈利回升。4月工业增加值明显下滑、单月回落1.6个百分点至4.1%,结构上石化链中下游生产降幅较大;微观视角下,我们构建的“石化产业链中下游综合开工率”指标自4月以来加速下行,结构上PTA、涤纶长丝、沥青等产业链上工业品的开工率均明显走弱,均反映油价持续高位对供给侧冲击已有明显体现。中下游供给加速出清的背景下,原油中下游如石油加工、化学原料PPI环比涨幅却明显超出上游价格按历史经验的传导幅度,也令价格“超涨”对工企盈利有较大贡献。

原因3:其他产业链利润改善,或反映4月消费品出口改善以及煤炭等大宗涨价的影响。4月,国内商品消费有所走弱,但下游消费品出口改善,也拉动消费链盈利回升;其中消费链实际营收同比较前月上行0.4个百分点至6.9%,成本率同比回落0.2个百分点至-0.6%。冶金链利润增速也有回升,或源于成本压力改善、煤价等上行的共同贡献。数据上4月冶金链成本率同比回落0.3个百分点至-0.3%,冶金链PPI同比上行0.7个百分点至3%。

展望后续:油价对盈利的传导或是分阶段的,后续仍需警惕盈利的回落风险。参考过往经验,在油价飙升3个月后,库存消耗完毕后高油价对成本率的抬升或开始显现,需求同时呈现下行压力,企业盈利可能转而出现下行迹象。并且近两年产能利用率偏低令石化链中下游面临更大的刚性成本压力,导致本轮油价飙升对盈利的负面影响或更大。油价持续高位下,仍需关注后续盈利的回落风险。(详见《全景透视:油价飙升的经济影响》、《油价飙升下的“供给冲击”》)

2.常规跟踪:工企利润延续回升,利润率也有改善

利润:工企利润延续回升,营业利润率继续上行。4月,工业企业利润当月同比回升8.9个百分点至24.9%。分解来看,营业利润率同比较上月回升8.2个百分点至17.6%。量价方面看,工业增加值当月同比较上月回落1.6个百分点至4.1%,4月PPI当月同比较上月回升2.3个百分点至2.8%。

结构上,石化链相关行业利润增速回升幅度较大。4月,化学纤维、造纸、纺织等行业利润回升幅度最大,同比分别较前月上行277.7、92.8、79.3个百分点至355.6%、85.5%、39.7%。

营收:工企营收增速有所回升,医药、造纸等行业营收增幅较大。4月,工企营业收入当月同比较前月回升1.3个百分点至5.8%。分行业看,医药、造纸、纺织等行业营收增速增幅较大,当月同比较上月分别回升7.3、6.9、6.2个百分点至4.2%、5.8%、1.5%。

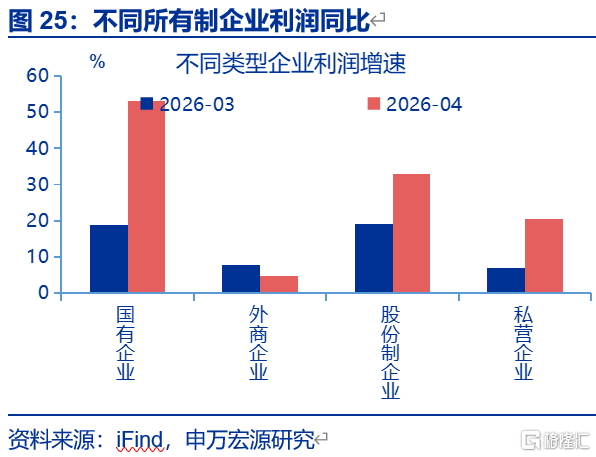

分所有制看,国有企业利润延续增长趋势,外商企业利润小幅下滑。4月,国有企业的利润增速当月同比较前月上行34.5个百分点至53.2%,而外商企业利润下行3.2个百分点至4.6%。营收层面,国有企业营收继续回升,当月同比上行2.2个百分点至6.9%,但私营企业营收当月同比较上月回落1.3个百分点至1.7%。

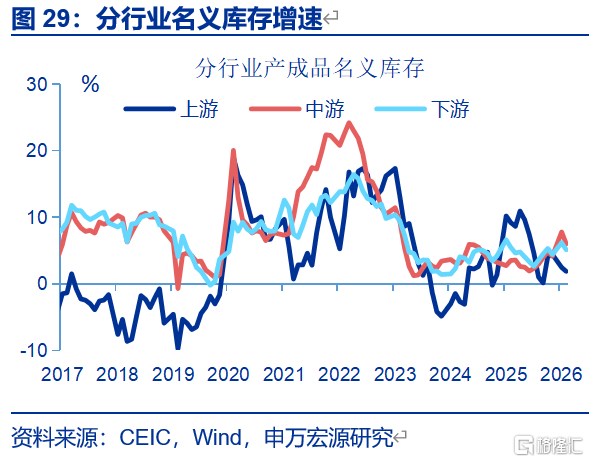

库存:实际库存增速均有所回落。4月,工企名义库存有所回升,同比较上月回升1.5个百分点至6.7%;剔除价格因素后,实际库存当月同比回落1.4个百分点至4.6%。结构上,3月,上游、中游、下游实际库存均有回落,分别下行3.7、3、1.5个百分点至-3.8%、4.7%、5.2%。

风险提示:外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。

注:本文来自申万宏源发布的《4月利润高增,原因何在?——4月工业企业效益数据点评》,报告分析师:赵伟、屠强

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。