燕塘乳业:冯立科的苦日子还要熬多久?

有些人的升职,是企业的春天;有些人的上位,却是公司的冬天。

冯立科属于后者。

2023年11月,他终于从总经理坐上了燕塘乳业董事长的位子,总经理的帽子也没摘,风光无限。

彼时他54岁,距离国企法定的退休线还有整整六年,摆在他面前的,是一段足以大展拳脚的黄金岁月。

可谁也没想到,他刚把屁股坐热,燕塘的好日子就急转直下,像极了广东的冬天——来得不算猛,但阴冷得让人难受。

2024年、2025年,连续两年业绩双降,净利润近乎腰斩。冯立科的薪酬也跟着“拦腰砍”,从138万跌到72万。

但问题不是高管减了多少薪,而是燕塘这头“老牛”,还能不能重新跑起来?

业绩跳水,不是“意外”,是“人祸”

先看数字,别嫌枯燥,疼的是真金白银。

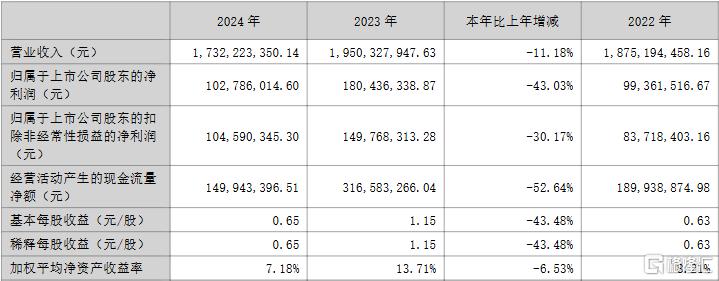

2024年,燕塘乳业营收17.32亿元,同比下滑11.18%;净利润1.03亿元,暴跌43.03%。

信息来源:广东燕塘乳业股份有限公司2024年年报

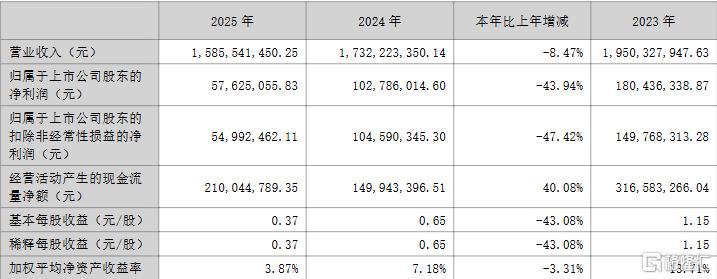

2025年,更惨。营收15.86亿元,再降8.47%;净利润只剩5762.51万元,又是43.94%的雪崩。

信息来源:广东燕塘乳业股份有限公司2025年年报

两年时间,利润从1.8亿级别(2023年)跌到不足6000万,跌掉了三分之二。这不是市场波动,这是系统性塌方。

有人说,乳业大环境不好。隔壁的伊利、蒙牛确实也在承压,但人家是增速放缓,燕塘是自由落体。广东本地市场,卡士、风行、晨光也没见崩成这样。

问题出在哪?出在掌舵的人。

冯立科2002年就进了燕塘,从总经理助理一步步爬到董事长,按理说公司上下哪根毛孔他摸不清?可“老人”不等于“能人”。

他全面执掌之后,产品没见升级,渠道没见突破,营销更是老掉牙的“广东话”打法。

出了广东,谁认识燕塘?

高管减薪,减的是钱,不减的是平庸

2025年,冯立科薪酬72.03万元,比上一年少了66.76万。

财务总监、副总兼董秘也分别从122.99万降到63.2万。减薪,减的是个人钱包,减不了公司的颓势。甚至可以说,他们本来就该拿这个钱。

信息来源:广东燕塘乳业股份有限公司2025年年报

拿近140万年薪,交出利润腰斩的成绩单,搁在民营企业,早被股东轰下台了。

国企的好处就在这里:只要不出大乱子,椅子还能多坐几年。

可问题是,燕塘不是没有过好日子。

上一任董事长李志平,干到法定退休年龄才退。他在位时,燕塘虽然算不上多惊艳,但至少稳中有进,利润维持在1亿以上。

现在冯立科接了班,不到两年就把家底折腾成这样,这叫“继承”还是“败家”?

减薪不是勋章,是耻辱柱上的钉痕。

5年太久,燕塘等不起

资料显示,冯立科今年55岁,按规定可以干到60岁退休。也就是说,他还有整整5年。

5年,对一家国企领导来说,或许是安稳等退休的一段旅程;对燕塘乳业来说,却是生死时速。

现在的乳业赛道卷成什么样了?

常温奶有双雄,低温奶有光明、君乐宝、新希望,区域乳企都在拼命搞差异化、玩社群、做订奶入户。

燕塘还在吃老本。

广东人喝奶的习惯本就不如北方,市场天花板本来就低,再不下狠功夫向外走、向上打,别说5年,3年后燕塘还能不能守住15亿营收都难说。

冯立科能不能像李志平那样干到退休,不是看年龄,也不是看文件规定,而是看上级主管部门有没有这个耐心。

一个地方国企,连续两年业绩双位数下滑,换在别的省,早就动刀子了。

冯立科还有5年时间,但市场不会等他5年。广东的消费者不会,外省的对手更不会。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。