宇树科技IPO上会临近,机器人板块会不会掀起“鲶鱼效应”?

5月25日,随着上交所的一纸公告,这家在春晚舞台上跳着秧歌的机器人公司——宇树科技,正式敲定了6月1日科创板IPO上会的日程,从四足机器狗起家,到人形机器人出货量登顶全球,宇树的上市像是一块投向平静湖面的石子,所激起的涟漪,正在重新定义机器人的产业逻辑与资本格局。

一、关于能否顺利过关:大概率是顺理成章

概率上无疑是极高的,参考A股过往的审核节奏,能在2个月内从受理走到上会,本身就是一种极强的背书,基本面足够扎实:根据招股书上会稿,公司2025年实现营收16.99亿元,扣非归母净利润达5.9亿元,主营业务毛利率达到60.13%,在行业内已是稀缺的“盈利标杆”,C轮融资后估值已达127亿元,腾讯、阿里、中国移动等巨头早已用重金投了票。

市场唯一担心的变量,是一季度的“营利背离”,2026年前三个月,公司营收增速从332%回落至68%,扣非净利润更是同比下降了52.55%。但这笔账其实掰得很清——同期研发费用净增加3832.8万元,销售费用也在战略性放大,这是明牌:宇树正主动踩下利润的刹车,用资金换未来的技术卡位,这种“战略性亏损”在注册制环境下,对硬科技企业的IPO构不成实质性威胁。

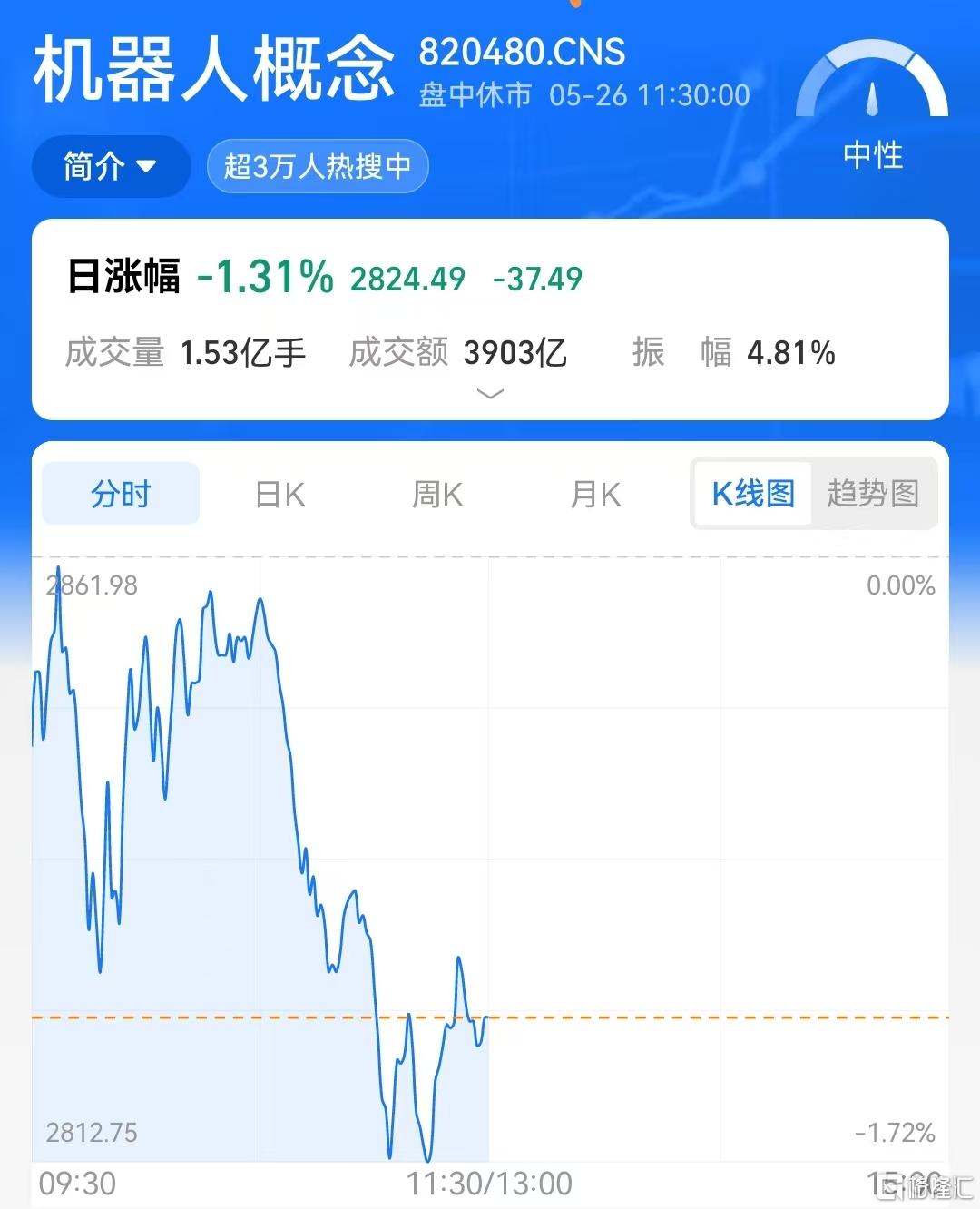

二、鲶鱼效应:A股的“排位赛”逻辑会不会改写?

一旦宇树在科创板挂牌,这条鲶鱼首先会让A股机器人板块的内部竞争彻底白热化,最直接的参照物是已在港股上市的优必选——一个年亏7.9亿,一个年赚近6亿,当宇树的60%毛利率和6亿扣非利润摆上A股,资金会本能地向高效资产聚集。

更耐人寻味的是“杭州六小龙”内部的竞赛:宇树3月20日科创板获受理,云深处5月18日紧随其后也递表,智元机器人、乐聚机器人也都明确了上市方向,接下来A股机器人板块将不一定是简单的蛋糕做大,很可能有一场残酷的排位赛——谁的商业模式更健康,谁的资本效率更高,市场就会把有限的流动性倾斜给谁。

三、更大的视野:全球资本早已进入“竞吸”模式

从全球视角看,各路资本正在以惊人速度涌入中国机器人,摩根士丹利5月最新报告指出,2026年年初至今,全球人形机器人风险投资规模已超过2025年全年总额,中国市场贡献了约46%的风投资金,仅2026年第一季度,国内人形机器人单一品类累计融资额便高达681亿元,已超过2025年全年水平。国内融资总额累计突破1100亿元。

但在这轮资本大迁徙中,需要看清一个事实:根据大摩的判断,国内机器人行业也在复刻“电动车”剧本——通过全产业链布局和迭代速度,到2030年预计将全球制造业份额推升至16.5%。从这个意义上讲,宇树IPO不仅是国内资本的一个风向标,也是全球供应链重估中国制造能力的观察窗口,这场全球“竞吸资本”的博弈,远不止于资金本身,它押的是未来十年物理世界的操作系统由谁定义。

四、市场的真实反应:热闹不等于太平,分化已在路上

综合以上,接下来的机器人板块并不会太平。但要清醒看到——机器人产业正从“软技术突破”的主题投资期,进入“硬数据+硬制造”驱动的基本面验证期,正如有的分析报告所指出的:当前全球机器人大脑技术仍未定型,真正的壁垒已从算法创意转向真实数据与核心硬件量产能力,在这一阶段,只有那些既有真实数据获取能力、又能深度嵌入头部供应链的公司,才有资格留在牌桌上,而那些只有纯技术概念、缺乏量产可能性的标的,在面对板块剧烈分化时,回调幅度可能会最大。

所以当下的阶段和氛围:接下来不缺热闹,也不缺你方唱罢我登场的变化,但真正的胜负手,不在于谁更热闹,而在于谁更扎实,谁更更说服主力资金的青睐。

SH 大众公用 SZ 中大力德 SH 首开股份

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。