分化市中如何布局?算力芯片突围:政策与业绩双驱动下的新机会

【盘面分析】

外围局势整体平和,金融市场也是指数不断新高的牛市共振行情,部分国家的股市还出现过向上熔断的情况。A股市场进入到5月份指数与个股明显脱节,两市个股跌多涨少是常态,来到5月份尾声,全市场正常交易个股约 5500 只(剔除5月新股、长期停牌、退市整理股),截至5月22日的权威统计(同花顺 / 东方财富):跌幅10%到20%:1038只;跌幅20%到50%:639只;跌幅 >50%:33只合计:1710 只(跌幅≥10%)。如果没有参与到市场绝对主线,今年很难有赚钱的可能,少亏都是幸运的了!

骑牛看熊发现近期算力芯片板块强势大涨、多只龙头股创新高,并非单纯市场情绪炒作,而是短期重磅催化、行业周期反转、政策强力托底、国产替代破局四重逻辑共振的结果,短期利好引爆行情,中长期基本面筑牢上涨根基。叠加政策强制适配、下游企业自主可控需求提升,国产算力芯片出货量与市场渗透率持续攀升,国内AI加速卡国产出货占比已达较高水平。在海外技术限制持续存在的背景下,算力芯片国产替代具备确定性、高空间、高增速三大特征,市场持续看好国产算力龙头的长期成长价值,推动板块估值持续修复。

三大指数集体低开,沪指低开0.37%,深成指低开0.44%,创业板指低开0.45%,两市个股开盘红盘个股千余只,题材板块方面电机制造、玻璃玻纤、元器件等板块表现较强,体育、广播电视、航天装备等板块表现较差。芯片产业链继续活跃,先进封装方向领涨,华天科技、三佳科技走出2连板,甬矽电子涨超14%,德邦科技、气派科技等纷纷跟涨,华为正式发表“韬(τ)定律”,构建了贯穿器件、电路、芯片到系统层面的多层级协同优化体系。预计到2031年,基于该定律的高端芯片晶体管密度将达到1.4纳米制程的同等水平。

PCB概念反复走强,生益电子涨超18%,创历史新高,总市值站上1000亿,鸿仕达、宏和科技等纷纷跟涨,摩根士丹利对英伟达下一代Rubin机架的物料清单拆解显示,PCB成为价值增幅最显著的下游零部件,较上一代GB300机架大涨233%,从约3.5万美元跃升至约11.7万美元。玻璃基板概念逆势拉升,红星发展涨停,艾森股份、沃格光电等纷纷跟涨,在中国大陆(京东方、内资封测大厂、沃格光电等)、中国台湾地区(台积电、日月光、群创光电等)、美国(英特尔、AMD等)、韩国(三星、SKC等)等为代表的全球供应链攻坚下,未来几年玻璃基板有望从当前试验线阶段迈向量产。

电力板块反复再度活跃,华电能源2连板,京能电力、华电辽能等纷纷跟涨,国家能源局25日发布的全国电力统计数据显示,截至4月底,全国累计发电装机容量39.9亿千瓦,同比增长14.2%。其中,太阳能发电装机容量12.5亿千瓦,同比增长26.2%;风电装机容量6.6亿千瓦,同比增长22.0%。当天发布的数据还显示,1至4月份,全国发电设备累计平均利用925小时。病毒防治概念表现活跃,之江生物涨超10%,达安基因、新产业等纷纷涨,针对非洲暴发埃博拉疫情,世界卫生组织已将其列为“国际关注的突发公共卫生事件”,中国疾控中心近日发布《埃博拉病毒病防控提示》。

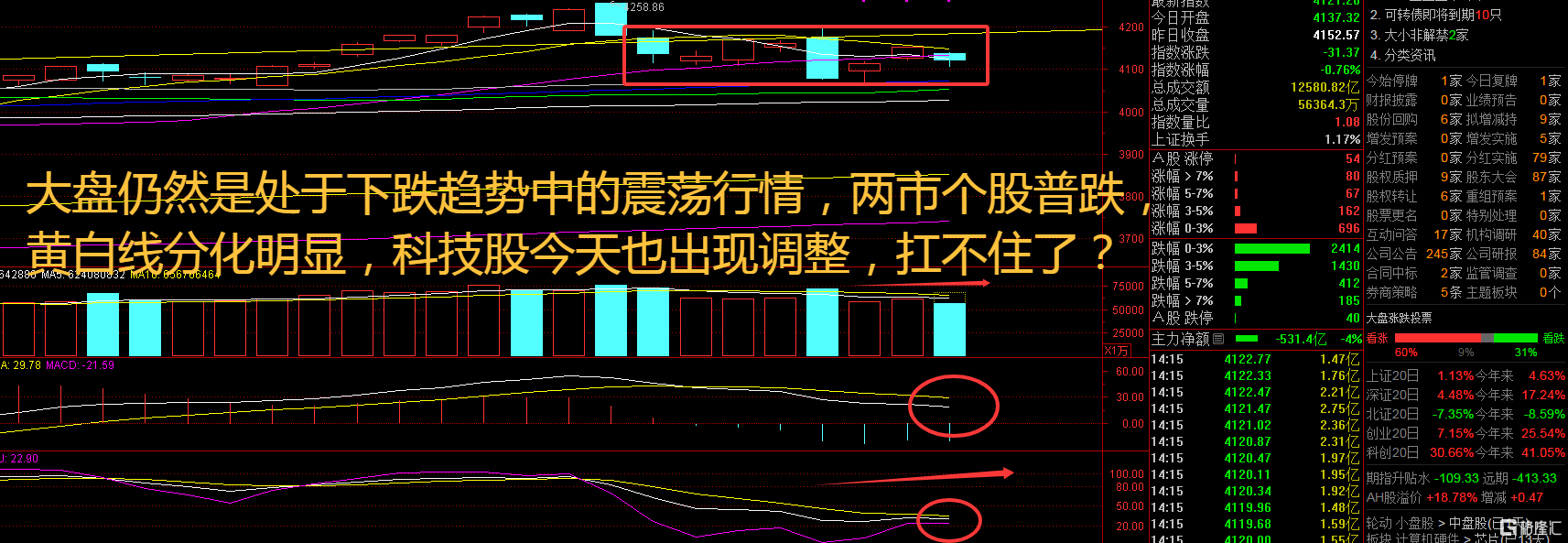

大盘:

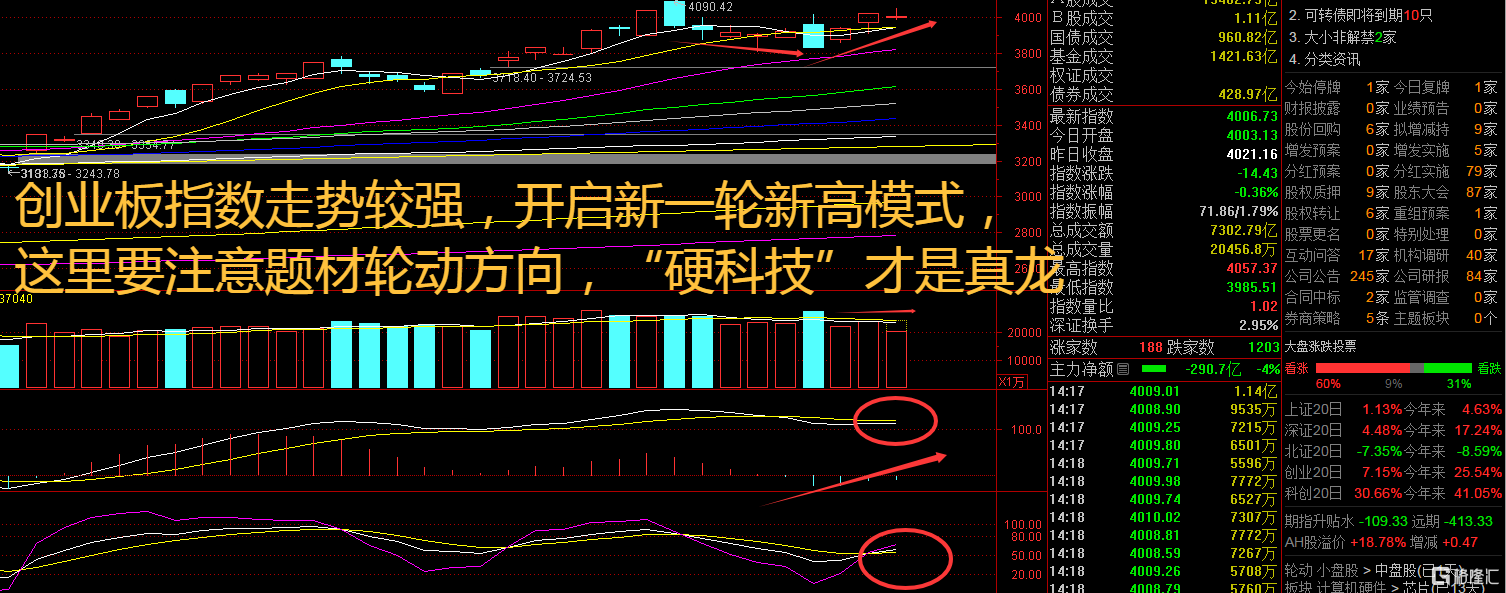

创业板:

【大盘预判】

上证指数周二指数低开后出现金融股护盘的走势,主力资金还是在关键时候有出手情况,只不过拉升板块还是轮动为主。AI叙事仍是压制其他任何因素的绝对主导,部分基本较好的品种溢价也较高,目前最佳策略仍是尊重盘面,不猜顶,不做过于主观判断。接下来注意上证指数能否在4150点之上稳住。

创业板指数周二站稳4000点上攻,看来要破一破新高了,只不过创业板指数点位超过沪指点位的情况可能再度出现。当前的震荡能防止短期情绪过热而导致微观筹码恶化,有利于市场健康运行,维持“横盘震荡,略微走强”的观点。接下来注意创业板指数能否在4050点之上稳住。

【淘金计划】

近期央行公开市场操作持续加码。5月25日,央行开展2580亿元7天期逆回购操作,单日净投放3570亿元。不过,资金面并未明显转松,DR007早盘一度升至1.4038%。税期走款、跨月、中期借贷便利(MLF)到期和政府债净缴款等因素集中显现,短期资金面扰动有所加大。但央行呵护态度明确,流动性大幅收紧概率较低,资金面或由此前“超宽松”回归“均衡偏松”状态。

题材板块中的算力芯片、玻璃玻纤、电机制造等概念是资金净流入的主要参与板块,广播电视、航天装备、电子商务等概念是资金净流出相对较大的板块。骑牛看熊发现本轮板块暴涨的直接导火索是近期密集落地的产业技术与行业利好,彻底扭转市场短期预期。其一,华为正式发布半导体领域“韬定律”,打破传统摩尔定律物理瓶颈,确立了系统架构优化、先进封装、软硬件协同、光互联的全新芯片升级路线,为国产算力芯片突破性能上限提供了明确技术路径,极大提振了行业创新与估值预期,带动整个算力芯片产业链情绪回暖。

其二,AI行业商业化提速,头部模型厂商下调API服务价格,大幅降低AI应用落地门槛,倒逼全社会算力需求规模化放量,算力芯片作为AI核心硬件,直接受益于算力规模化部署浪潮。同时全球存储、算力芯片大厂产能向高利润HBM等高阶产品倾斜,通用算力芯片产能收紧,短期供需缺口拉大,推动行业进入缺货、涨价周期。

算力芯片行业彻底告别此前的去库存、弱需求低谷,进入周期向上、量价齐升的黄金阶段,基本面支撑行情持续走强。需求端,AI产业从技术研发阶段全面迈入规模化商用阶段,2026年全球AI基础设施支出规模庞大,推理算力需求占比超七成,政企、行业数字化、AI终端应用全面爆发,算力芯片市场需求呈现指数级增长,长期需求天花板持续打开。

供给端,海外主流厂商产能结构调整,叠加先进制程产能稀缺,行业整体供需格局持续偏紧,下游订单充足、库存低位,芯片价格稳步上行,企业盈利预期大幅改善。同时行业从过往单纯的政策炒作,正式进入订单落地、业绩兑现的实质性增长阶段,板块估值与业绩形成双向抬升。

国家层面持续加码算力基础设施建设与半导体产业扶持,为算力芯片行业提供坚实政策底座。一方面,算力网络被提升至水、电同等国家级公共基础设施高度,全年新基建投资规模庞大,“十五五”期间算力网累计投资超万亿,持续带动数据中心、AI算力集群建设,直接拉动算力芯片采购需求。另一方面,政策落地硬性产业扶持规则,明确要求国产大模型厂商限期完成国产算力芯片适配测试,强制构建国产大模型+国产算力芯片的自主可控生态闭环,彻底打破过往国产芯片“有芯无生态、适配难、迭代慢”的恶性循环。此外,科技创新再贷款额度上调,重点倾斜半导体、算力硬件领域,降低企业研发与扩产成本,助力行业快速发展。

算力芯片作为半导体自主可控的核心赛道,国产替代逻辑持续强化,成为板块长期上涨的核心支撑。过往国内AI算力高度依赖海外芯片,存在极大供应链安全风险,而当前国产算力芯片性能已突破临界点,国产算力产品成熟度大幅提升,可全面适配国内大模型与行业算力场景。

整体来看,本轮算力芯片大涨是短期技术利好引爆情绪、中期行业周期反转兑现业绩、长期政策+国产替代锁定成长的多维共振行情。区别于过往题材炒作,本次行情具备实打实的订单、需求、政策支撑,短期爆发力强,中长期成长逻辑清晰,是当前科技赛道中确定性最高的细分领域之一。

SH 上证150 SH 上证180 SH 上证180ETF华泰柏瑞 SH 上证180ETF华夏 SH 上证180ETF南方 SH 上证180ETF鹏华 SH 上证180ETF华安 SH 上证180ETF平安 SH 上证100 SH 上证180ETF天弘 SH 上证380 SH 上证180ETF银华 SH 上证180ETF易方达 SH 上证180ETF兴业 SH 上证380ETF南方

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。