费耐瑞“抢救”雀巢中国

雀巢CEO费耐瑞最近心情大概有点复杂。

电话会上,他刚说完“绝大多数大区和品类均取得强劲增长”,转头就被问到中国市场的两位数下滑。

最新财报显示,2026年一季度雀巢全球有机增长3.5%,定价贡献收窄,实际内部增长率(RIG)爬到1.2%,总算有点靠本事吃饭的意思了。

信息来源:雀巢官网

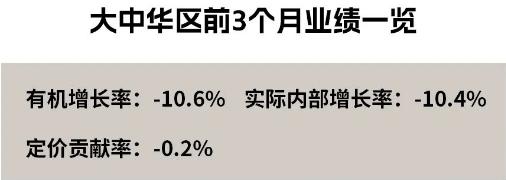

但大中华区呢?有机增长率-10.6%,RIG -10.4%,连定价都撑不住了。

信息来源:雀巢官网

而刚闹完奶粉召回风波,消费者还没消气。

换帅。换将。换打法。东南亚来的新CEO能不能救场?

全球“挤水分”,中国“大出血”

雀巢的财报,像个励志电影。

2025年全年,雀巢销售额894.9亿瑞士法郎,下滑2%;净利润跌破百亿,少了17%。

信息来源:雀巢集团2025年年报

全靠涨价撑着。

到了今年一季度,定价贡献从2.8%收窄到2.3%,RIG反而从0.8%提到1.2%,涨价涨不动了,终于想起来要卖货了。

咖啡业务最争气,有机增长9.3%,RIG 3.5%。宠物护理、零食也稳。连冰淇淋、水和高端饮料都打算卖掉“减负”。

信息来源:雀巢集团2026年第一季度财报

蓝瓶咖啡也转手给了瑞幸的控股股东大钲资本。

但翻开大中华区的账本,画风突变。

2025年全年,大中华区销售额48.76亿瑞士法郎,有机增长-6.4%,量价齐跌。到了今年一季度,直接掉到-10.6%。

此外,雀巢亚洲、大洋洲和非洲大区整体营收下滑8.7%,但你要把大中华区剔出去,剩下区域居然还有6.4%的正增长。

信息来源:雀巢集团2026年第一季度财报

整个大区都被中国拖后腿了。

奶粉召回,炸在伤口上

更大的雷,是今年1月那场婴幼儿配方奶粉自愿召回。

起因是供应商提供的ARA原料可能存在蜡样芽孢杆菌污染风险。

雀巢说是“预防性”,全球50多个国家受影响。国内71个批次中招,41个是跨境电商卖的进口货(能恩、启赋等),30个是本土销售的(力多精、铂初能恩等)。

虽然官方强调“未收到不适报告”,但奶粉这东西,妈妈们眼里揉不得沙子。

雀巢自己都承认,一季度有机增长率被这事砸掉了90个基点,一半来自退货、缺货、补货,另一半来自消费者不敢买了。

大中华区本来就弱,2025年已经-6.4%了。

新帅东南亚来的,能搞定中国市场?

雀巢不是没动作。

2025年下半年起,大中华区高层大换血。

原董事长兼CEO张西强“个人原因”卸任,宠物食品、咖啡、研发的负责人全换了。

新CEO马凯思、新研发老大Guglielmo Bonora,都有菲律宾、新加坡等东南亚市场的履历。

外界猜,雀巢是想把东南亚那套打法搬过来。

毕竟那边渠道复杂、竞争激烈,能搞定热带雨林,还搞不定你?

要知道,中国市场不是放大版的东南亚。这里有全球最卷的电商、最精明的消费者、最敏感的舆论场。

东南亚经验可以借鉴,但照搬大概率翻车。

今年4月,太太乐CEO曹辉走了,徐福记CEO刘兴罡也走了。

两大核心品牌负责人接连离任,继任者虽然到位,但这人事震荡的“深水区”,怎么看都不像风平浪静。

结束语

费耐睿在电话会上说,中国渠道库存调整二季度末完成,下半年会逐步回暖。

库存确实能调完。但后半句“回暖”,得看新团队能不能干三件事:

第一,把奶粉事件的信任窟窿补上。这不是发个声明、换个包装就能解决的。消费者要的是实实在在的安全感和诚意。

第二,搞明白中国消费者现在到底要什么。东南亚经验救不了中国市场,别把“成功复制”变成“刻舟求剑”。

第三,别再出幺蛾子了。大中华区已经禁不起再一次“预防性召回”。

换帅能不能换来转机?新帅马凯思,舞台给你搭好了。

接下来几个季度,是你交答卷的时候。

别让CEO费耐瑞下次电话会再被问得下不来台。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。