对赌倒逼四冲港交所 溜溜梅的增长引擎为何开始熄火?

海闻社观察 “你没事吧?没事就吃溜溜梅。”

在杨幂魔性广告语的加持下,溜溜梅从芜湖一家小作坊蜕变为年入17亿的果类零食巨头。

然而,光鲜的营收数据背后,是创始人杨帆日益焦灼的上市长跑。2026年5月21日,已更名为溜溜梅股份有限公司的溜溜果园,第四次向港交所递交了招股书。

九年赌约、七年四冲,从深交所到港交所,溜溜梅怎么就是敲不开资本市场的大门?

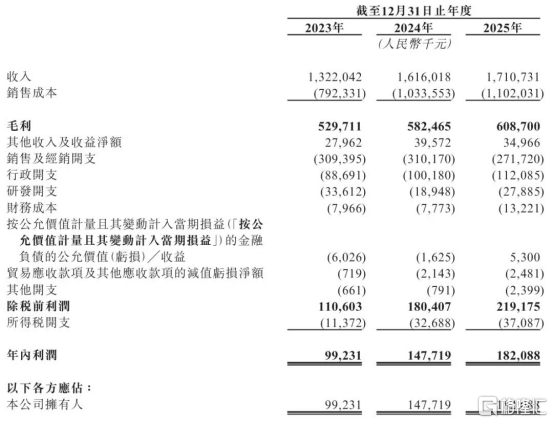

图源:公司公告

九年对赌长跑

溜溜果园的IPO执念,不全是企业自然成长的意愿。

2015年6月,红杉中国斥资1.35亿元拿下溜溜果园A轮融资。根据约定,若公司未能在2020年6月前提交上市申请,红杉有权要求回购,对价为原始投资本金外加每年10%的单利。

2019年溜溜果园首次向深交所创业板递交招股书,但同年12月便因营收下滑及短期盈利压力主动撤回,第一次IPO折戟。随后,红杉虽将回购时限宽限至2023年底,但上市依然杳无音信。

2024年6月,再无耐心的红杉中国选择清仓离场。溜溜果园以减资方式支付了合计2.61亿元的巨额回购款,其中包括本金1.35亿元和高达1.26亿元的利息。这一击直接将公司账面现金几乎掏空,截至2024年底,公司手头现金仅剩约7800万元。

刚送走旧债主,新赌约又至。2024年12月,溜溜果园引入D轮融资7500万元,华安基金和兴农基金接过接力棒,条件更加紧迫:公司必须在2025年12月31日前完成上市,否则杨帆夫妇需按年化6%的单利回购股份。

2025年12月19日,公司虽获中国证监会境外上市备案通知书,但上市大限已然逾期。好在天眼查显示,截至2026年5月,华安基金与兴农基金尚未公开行使赎回权,亦无退出公告。但这种悬而未决的容忍,反倒让杨帆夫妇背负了更沉重的心理和经济枷锁。

资本之困尚可周旋,增长之忧却难掩藏。

根据2026年5月最新披露的招股书,2023年至2025年,溜溜果园总收入分别为13.22亿元、16.16亿元和17.11亿元;净利润分别为0.99亿元、1.48亿元和1.82亿元。

粗看之下,17亿营收、近两亿净利似乎还在稳健增长。但横向对比来看,2023年及2024年,公司营收增速分别为12.61%和22.24%,净利润增速分别为45.01%和48.86%;而到了2025年,营收增速骤降至5.86%,净利润增速也只有23.29%。高增长的引擎,显然已开始降档。

问题的核心,出在了看家产品上。2025年,公司核心品类梅干零食销量暴跌21.07%至23.6千吨,收入同比下滑14.75%至8.30亿元,占整体收入比例也从60%以上滑落至48.5%。这颗曾经支撑起溜溜梅大半江山的主力产品,正在加速老化。

另一边,新品类的成长看似迅猛,2025年梅冻销量上涨13.3%至24.7千吨,收入增至4.66亿元;西梅产品销量更是猛增六成以上,收入升至3.80亿元。但从另一个层面来看,梅冻单价从2022年的每千克27.5元降至2024年的18.8元,西梅产品也面临售价承压的局面,整体毛利率被拖入持续下行的泥潭。

不可持续的红利

增长的虚火从何而来?答案来自溜溜果园近三年的渠道变革。

曾撑起半边天的传统经销渠道,收入从2023年的8.82亿元骤降至2025年的5.31亿元,占比从66.7%缩水至31%。取而代之的是零食量贩系统,2025年,以万辰集团和鸣鸣很忙为代表的零食专卖店贡献了6.48亿元收入,占比达38%,跃升为第一大销售渠道。

会员制商超渠道方面,看起来更为亮眼。2025年,以山姆为代表的超市及会员制商店收入从2023年的1.71亿元猛增至4.03亿元,增幅达135.7%,成为公司第三大收入来源。

新渠道带来了增量,也带来了碾压式的议价权。2023年到2025年,超市及会员制商店的毛利率从45.1%大幅降至32.8%。山姆定制的皇梅虽贡献可观营收,但其低利润率特质直接拉低了公司的整体盈利能力。

同时,公司对大客户的依赖度急剧攀升。前五大客户收入占比已从2023年的14.2%飙升至2025年的45.8%,前两大客户万辰集团和鸣鸣很忙合计便贡献了超5亿元收入。在如此高的集中度下,溜溜果园的议价筹码正在被逐步蚕食。

增长趋缓、渠道挤压之下,溜溜果园的资金链条更显脆弱。

截至2025年末,公司现金及现金等价物仅剩3390.4万元;截至2026年4月末,这一数字也不过3522.4万元。与此同时,公司2025年经营活动所得现金流量净额仅为7447.5万元,较同期年内利润1.82亿元差距悬殊。

从市场份额看,溜溜梅仍是中国果类零食赛道的绝对王者。根据弗若斯特沙利文数据,2024年其在果类零食行业零售额排名第一,市场份额4.9%;在天然成分果冻市场,市场份额更高达45.7%;在专注的梅产品细分赛道,份额达7.0%,连续四年稳居第一。

然而,中国果类零食行业集中度极低,前五大厂商合计份额不过14.5%,同质化竞争日趋白热化。三只松鼠、良品铺子、好想你等综合零食巨头环伺,梅完梅了等新兴品牌虎视眈眈,进入门槛之低注定了品类之王的宝座并不稳当。

多年被对赌裹挟的溜溜梅,如今正陷入不上市则资金链断裂,上市则需要增长故事更有说服力的两难境地。这颗曾让消费者没事就吃的青梅,能否让资本市场也心甘情愿买单?

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。