七年四次冲刺IPO,溜溜梅再闯关港股,营收17亿

2026年5月21日,溜溜梅股份有限公司(简称“溜溜梅”)向港交所主板递交最新上市申请,这也是公司历经多次资本化冲刺后的再度尝试。

公开资料显示,溜溜梅的上市之路较为曲折,公司早在2019年6月便申报深交所A股创业板,同年12月主动撤回上市申请。

2025年溜溜梅两度向港交所递表,两份招股书均因时效问题先后失效,资本化进程屡屡受阻,此次更名后再度闯关港股,成为公司登陆资本市场的关键布局。

作为国内头部青梅类休闲零食企业,溜溜梅深耕果类零食赛道,行业市场地位稳固。

依托核心青梅零食及创新梅冻产品,溜溜梅斩获可观的市场份额,据沙利文行业数据显示,2024年溜溜梅在中国果类零食市场零售额位居行业首位,市场占有率达4.9%。

其2019年推出的梅冻产品凭借天然配方优势收获广泛市场认可,2024年以45.7%的市场份额稳居国内天然成分果冻零售额榜单第一,是溜溜梅标志性核心产品。

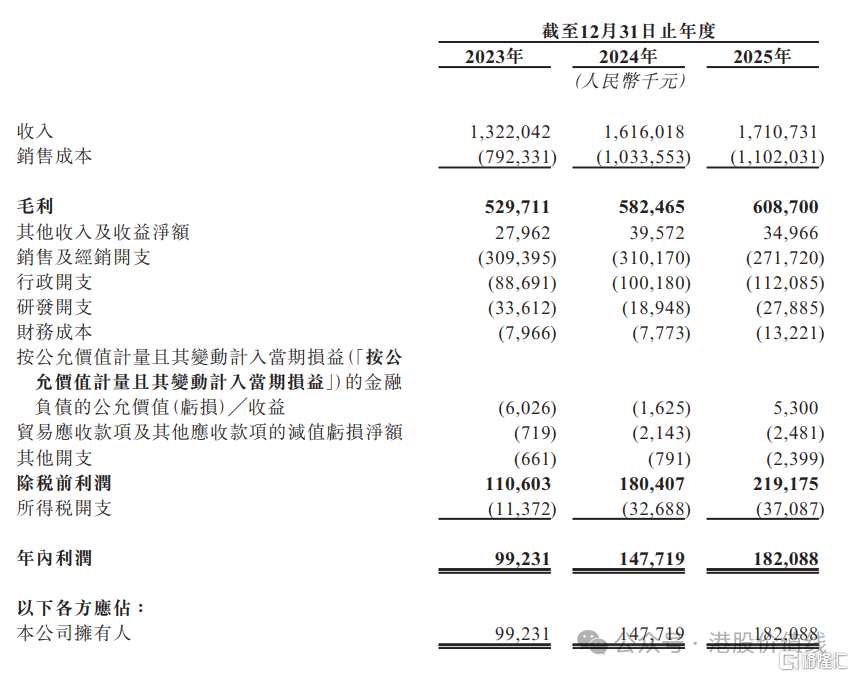

业绩层面,2023年至2025年溜溜梅整体营收保持稳步增长态势,经营规模持续扩容。三年间公司营业收入分别为13.22亿元、16.16亿元、17.11亿元,同期年内利润从0.99亿元增长至1.48亿元、1.82亿元,规模效应逐步释放,盈利规模持续提升。

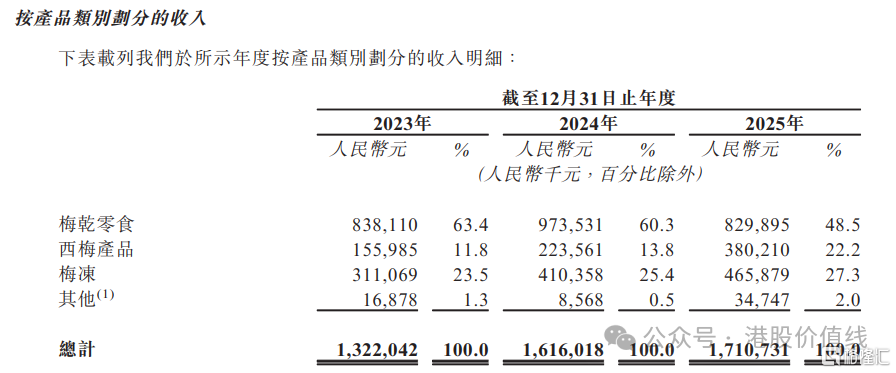

从产品结构来看,溜溜梅品类布局持续优化,传统核心的梅干零食虽仍为第一大品类,但营收贡献持续弱化,营收规模在2025年出现明显回落,营收占比从2023年的63.4%大幅下滑至48.5%。

反观西梅与梅冻两大品类增长势头迅猛,西梅产品三年营收实现翻倍增长,营收占比提升至22.2%,跃升为溜溜梅第二大核心品类。梅冻产品营收及营收占比持续双增,2025年营收占比达27.3%,成为驱动公司业绩增长的核心动力。

渠道结构方面,溜溜梅完成了核心渠道的结构性迭代,彻底扭转了传统经销渠道主导的格局。2023年传统经销渠道贡献公司66.7%的营收,是绝对核心渠道,而随着线下新零售渠道快速崛起,该渠道营收及占比持续大幅下滑,2025年营收占比仅剩余31.0%。

与之相对,零食专卖店渠道实现爆发式增长,营收占比从2023年的10.1%飙升至2025年的38.0%,取代传统经销渠道成为公司第一大收入来源。

超市及会员制商店渠道同步高速增长,营收占比提升至23.5%,与零食专卖店渠道形成双线支撑,仅自营网店渠道表现平稳,营收占比小幅回落至7.5%。

值得注意的是,在营收规模增长的同时,溜溜梅整体盈利质量持续承压。2023年至2025年,公司总毛利从5.30亿元增长至6.09亿元,但整体毛利率从40.1%持续下滑至35.6%。

分品类来看,高毛利的梅冻产品是溜溜梅盈利基本盘,毛利率始终维持在45%以上,2025年毛利额达2.11亿元,持续为公司贡献高额利润。

而梅干零食、西梅两大核心品类毛利率均逐年下滑,其中传统梅干零食毛利规模持续收缩,西梅产品虽营收高速增长但盈利水平持续走低,叠加其他品类盈利波动较大,整体拉低了公司综合毛利率,盈利增长韧性不足。

股权结构层面,溜溜梅股权高度集中,实控人体系稳定。本次发行完成后(假设超额配售选择权未行使),杨帆、李慧敏夫妇及其关联投资主体聚润投资、凯旋之星、凯莱之星、溜溜之星将共同构成溜溜梅控股股东群体。

通过多层股权穿透,杨帆夫妇通过直接及间接方式牢牢掌控公司经营决策权,股权架构绑定深度较高,公司经营发展高度依赖创始团队。

供应链端,溜溜梅采购结构相对稳定,2023年至2025年前五大供应商采购占比始终维持在14%-17%区间,供应链集中度处于合理水平。

相较于稳定的供应链,溜溜梅的经营风险集中体现在成本波动、客户集中及存货管理三大核心维度。

首先,溜溜梅存在极高的原材料供应链成本波动风险,产品生产高度依赖青梅、西梅、蒟蒻等生鲜原材料,2023年至2025年原材料成本占营收比重从43.5%攀升至47.2%,接近营收半壁江山。

原材料价格受市场供需、物流仓储、宏观经济、自然灾害等多重因素影响波动频繁,且公司难以将上涨的成本完全、及时地转嫁至下游客户,利润空间极易被压缩。

其次,溜溜梅客户集中风险逐年加剧,业绩依赖性持续走高。报告期内,公司前五大客户营收占比从14.2%大幅攀升至45.8%,单一最大客户营收占比同步从3.4%升至16.4%,客户结构逐年向头部大客户倾斜。

公司核心客户以大型零售商、经销商为主,若未来出现宏观经济下行、消费偏好转变、客户经营异常等情况,核心客户采购规模或将缩减,且公司若无法持续维系核心客户合作、有效拓展新客户,将直接对公司业绩增长形成制约。

最后,存货积压减值风险持续凸显,成为溜溜梅经营的重要隐患。2023年至2025年末,公司存货规模从4.259亿元持续攀升至6.734亿元,存货周转天数长期维持在180天以上,2025年更是升至198.2天,周转效率偏低。

由于休闲零食存在明确保质期,对市场需求预判精准度要求极高,过长的存货周转周期极易引发产品滞销、过期贬值、存货减值等问题,叠加公司存货管理系统可能存在的运行故障、效率不足等问题,进一步放大了存货管理风险,对公司经营稳定性形成潜在冲击。

-END -

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。