威尔鑫点金·׀ 中期美元是否走强的技术与逻辑思考及其对金银市场的影响

中期 美元是否走强的技术与逻辑思考

及其对 金银市场的影响

2026年05月24日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

首先观美元、金银市场宏观运行趋势,如月线布林通道信息图示:

布林通道显示,美元指数总体处于宏观熊市通道中。近月金银市场虽大幅动荡,但仍处于标准宏观牛市通道中。

2025年初美元指数中期见顶110.15点后进入下行通道。美元指数月K线基本受到布林中枢线有效压制。最近三个月,美元指数有向上突破布林中枢线反压而进一步转强的迹象。若5月收盘时布林中枢线被突破,可能进一步向上测试下行趋势的布林中轨反压。若再度突破布林中轨反压,美元就存在中期进一步走强的可能性。

观2025年初美元中期见顶110.15点后的K线形态、趋势,是否与2020年初美元中期见顶103.0108点之后的情形高度相似?其后中期下跌的空间、幅度也几乎一样。理论上,近月美元指数见底95.56点之后,可能与2021年见底89.2058点后一样,中期强势上行。且美国经济、金融层面看似也具备承受美元中期走强抗冲击的韧性、准备。

金融方面,阶段美股在AI概念带领下强劲上扬,道指重返历史高位,纳指迭创历史新高。经济方面,今年美国制造业、非制造业数据相较于2025年运行趋势有所转强,四月就业数据亦表现不错。看似经济、金融景气度向好,只是通胀趋势令人担心。

在当前美国经济、金融具备较强抗冲击的背景下,理论上可以承受美元趋势性(中期)走强冲击,以达到抑制通胀上行的目的。若如此,金银市场,基本金属,乃至整个商品市场,都应该对美元强势做出反应,尽管反应可能各不相同。

观金银月线布林通道,虽宏观牛市格局未变,但近月K线形态坎虞。结合数十年金银市场运行技术特征观察,即便一月底的金银市场顶部就是历史宏观大顶,此后数月金银价格有效击穿月线布林中枢线的可能性也不大。最新国际现货金价月线布林中枢线位置在4455.59美元,银价月线布林中枢线位置在70.67美元,纯技术面而言,倾向近月金银月线布林中枢线难以被“有效击穿”。

再度回到有关美元运行趋势,及其对金银市场影响的逻辑分析、探讨。虽然美元指数在经济、金融层面存在中期走强可能,但在逻辑上并非完全禁得住推导与检验。

近两月,美国中期流动性趋紧缘于美以对伊战争开启后对应的通胀上行忧虑不断强化,只是金银市场尚未受到抗通胀避险,抗金融动荡(或危机)避险情绪的关注。如美国中期流动性量化趋势、美元指数、金价,以及美国金融风险指数之间的运行关系:

小图1,美国中期流动性运行趋势。自2020年8月美国流动性“无底限”宽松见顶后至今,流动性指数总体下行,对应流动性趋紧。需要指出的是,美国中长期流动性趋势(宽松或紧缩)与美元指数运行趋势无必然联系。但在时间更短的中期或阶段,二者又似关系紧密。

关于阶段(或者时间不长的中期)流动性,笔者会以小图4中的KD指标信号进一步量化。当KD指标触及或进入超买区后,需要注意美国阶段宽松趋势见顶,应适度关注对阶段金银市场的不利影响。当KD指标向下触及或进入超卖区,需要注意美国阶段流动性紧缩可能到位,应适度结合中期趋势关注金银市场是否出现做多机会。

小图1信息显示,2026年2月底,美国中期流动性见顶(阶段宽松到位)后回落,趋势延续至今,对应金银价格见顶回落。金价与流动性趋势的相关性比银价更紧密,缘于黄金比白银有着更强金融属性。此过程对应美元指数震荡回升(如小图2信息),对应美国金融风险指数震荡上行(如小图5信息)。

中期后市,如果美元指数进一步上行,市场对通胀上行的预期强化,对美联储升息的预期强化,那么小图1所示的美国中期流动性在理论上应进一步下行(或曰美国流动性将进一步趋紧)。这个过程将必然令小图5所示的美国金融风险指数继续上行,且对美股牛市产生越来越强的抑制效果,甚至最后终结美股牛市。这个过程出现的时间、代价是否或何种程度影响特朗普中期选举利益,就值得进一步权衡了。如果确实会明显影响到特朗普利益,他会极力反对“流动性紧缩趋势的延续”,会反对美元走强。甚至若通胀上行力度不大,他可能施压美联储降息,这也有利于华尔街利益。这种状况下,鉴于当前金银仍处于宏观牛市运行趋势当中,金银价格持续调整之后,容易阶段或中期见底。

如果,特朗普、华尔街认为美股、美国经济、美国金融风险能在一定程度上承受持续紧缩,且认为这是对抗通胀的必要代价。那么对金银市场的影响又要分两种情况看待:

在霍尔木兹海峡继续维持当前封锁状态下,相对利空金银,因中东产油国可能继续倾向于出售黄金。

如果霍尔木兹海峡已经开放,产油国开始获得大量的售油外汇收入,就不会再考虑出售黄金,甚至可能回补黄金库存。这种情况下,若油价回落,对应通胀上行预期下降,金银市场至少也会出现较大级别的牛市修复行情。

如果霍尔木兹海峡开放也不足以遏制欧美通胀趋势上行,市场就会越来越担心股市泡沫破灭风险,担心滞涨强化或经济衰退的到来。此时,金银市场可能出现“系统性”避险需求强化的牛市行情。目前,金银与美股存在一定正相关联,届时金银市场会与美股呈现越来越明显的反向关联,上世纪70年代的滞涨周期即如此。

阶段信号,如小图4信息所示,流动性KD指标渐近超卖区。忽略通胀强化预期,参考近两年常态运行逻辑,需要适度注意阶段美国中期流动性紧缩见底的可能性。若如此,理当对应阶段金银价格见底。但若美国流动性紧缩趋势延续,则需另当别论。

下面我们继续对美国金融运行逻辑进行推导。即如果特朗普、华尔街认为美股、美国经济、美国金融风险能在一定程度上承受持续紧缩,且认为这是对抗通胀的必要代价,那么美元指数可能继续趋势性走强,进而对金银市场构成利空冲击。若如此,当前的美元指数正处于什么样的阶段呢?再如美元指数、纳斯达克、国际现货金价周K线,以及美国金融风险指数、美国制造业物价支付指数,美元综合指标信息图示:

如果美元指数中期看涨,那么当前A位置所处的阶段与2021年B位置高度相似:

美元指数K线形态与均线趋势,近一年多的CA区间与2020-2021年DB区间高度相似;对应小图5所示的美元指数综合指标信息高度相似;对应小图4所示的美国通胀预期或趋势相似;对应小图2所示的美股运行趋势、周期相似。对应黄金市场运行状态也大体相似:金价周期见顶之后呈宏观区间震荡,无系统性下跌之忧。

唯一不同的是:美国金融风险基础不同!如小图3信息所示,2021年B位置前,美国刚刚完成了一轮“无底限”宽松周期不久,金融风险一度创下40年最低水平。但目前美国金融风险处于“蓄势待发”状态,A位置所示的美国金融系统风险状况远高于B位置。如此这般,美元即便中期上行,也不可能走出高度类似于B位置后的行情。个人判断,只要美元继续走强导致美股转势下跌,美元升势即大致到位,此后金银市场的避险功能可能急剧强化。2021年B位置后,尤其美元指数正式站上120、250周均线后,美股开始转熊,但美元却继续大幅上行:缘于通胀趋势恶化,美元持续升息。

上周:

美元指数上涨0.06%;

贵金指数下跌1.17%;

金价下跌0.66%;

银价下跌0.55%;

铂金价格下跌2.50%;

钯金价格下跌4.53%;

NYMEX原油下跌8.20%,LME伦铜上涨0.67%,伦铝上涨2.35%,伦铅上涨1.45%,伦锌上涨0.17%,伦镍上涨1.61%,伦锡上涨4.0%。CRB商品指数下跌1.66%。

标普500上涨0.88%,道琼斯指数上涨2.13%,纳斯达克指数上涨0.45%

上周油价大幅下跌,金银(贵金属)市场总体运行偏弱,基本金属总体偏强,市场间关联信号不明显。油价、CRB商品指数,以及基本金属的总体趋强,意味通胀趋势可能进一步强化:

相较于CRB商品指数,原油价格、美国物价指数的上行趋势显得落后。尤其美国物价(通胀)运行趋势,不仅远落后于CRB商品指数,也明显落后于原油价格。结合三者历史相关性观察思考,美国物价指数存在加速“追赶”油价、CRB商品指数的风险。意味着美国在抗通胀进程上,应有较强紧迫性。

就黄金市场与通胀周期相关性而言,黄金并未享受到始于2021年的美国通胀趋势大幅上行利好。只是在通胀上行趋势中,金价无中期下跌风险。目前美国通胀似乎刚刚加速向上,金价依然类似2021年美国通胀加速时,未见上行动力。

再如金价周K线技术面信息图示:

目前金价明显承压于20周均线,且正考验并似渐渐失去30周均线支撑。若确实如此,可能向下测试60周均线在4000美元略上的支撑,大致对应着3月23日绝对低点形态支撑。当然,目前30周均线支撑并未有效失守。

周线KD、RSI指标信号皆常态趋空。由于周线牛市趋势总体完好,虽KD、RSI运行势弱,但却位于近年绝对低位区,目前“顺手”做空,未必没有掉进诱空陷阱的可能。

周线贵金属通用技术由强至弱的排列顺序为银、金、钯、铂:

钯金价格在有效承压于30周均线后,目前正考验60周均线支撑。理论上,不排除金银铂走出类似钯金价格的示范性效果。但需注意“诱空陷阱”!如若钯金在60周均线附近调整到位,也可能意味金银铂调整到位。

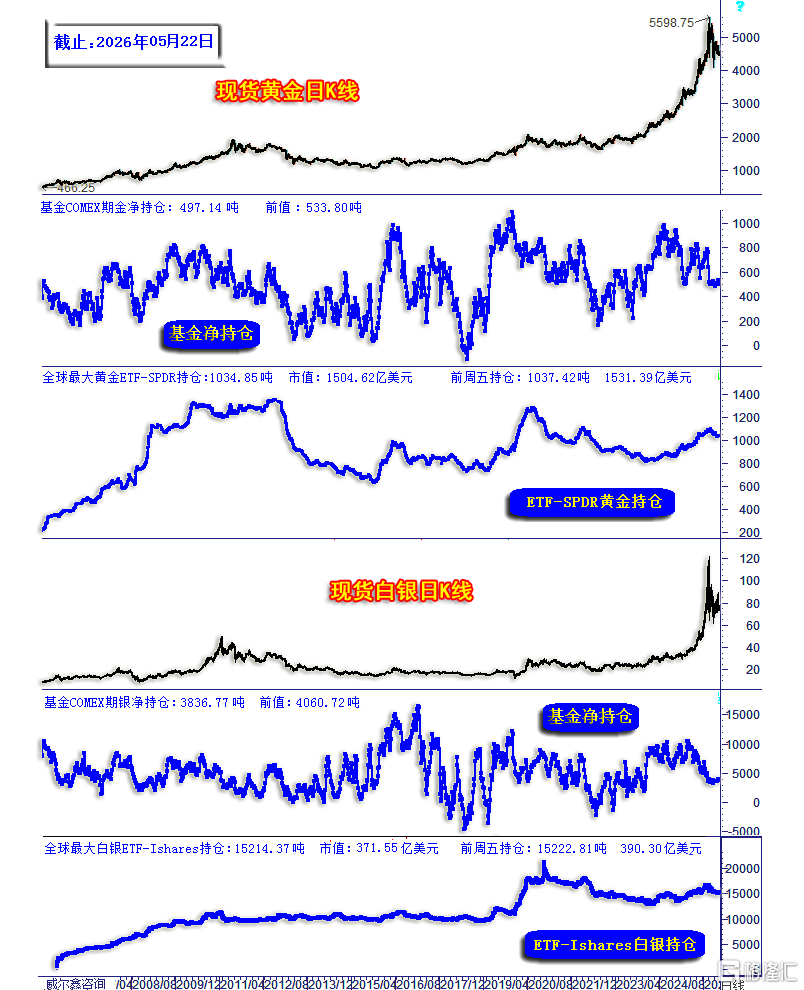

再如最新对冲基金在COMEX金银期货市场净持仓,全球最大金银ETF持仓信息图示:

最新对冲基金在COMEX期金市场中净持仓为497.14吨,相较于前周的533.80吨大幅下降超36吨。目前净持仓位于近年中位区,近几周净持仓总体横向变化。

全球最大黄金上市交易基金(ETF)SPDR Gold Trust最新持仓1034.85吨,市值1504.62亿美元。持仓相较于前周1037.42吨微幅下降。近三月持仓趋势总体下行,目前下行趋势趋缓。

最新对冲基金在COMEX期银市场中的净持仓为3836.77吨,相较于前周的4060.72吨减持约224吨。目前净持仓位于近年中位区,近几周净持仓总体同样横向变化。

全球最大白银ETF基金iShares Silver Trust(SLV)最新持仓15214.37吨,市值371.55亿美元。持仓相较于前周15222.81吨微幅下降。近三月持仓趋势总体下行,目前下行趋势同样趋缓。

无论对冲基金,还是全球最大金银ETF,近月在金银市场中的净购意愿持续下降,近几周属于净买卖都相对低迷的阶段。

再如美元指数周K线信息图示:

虽近两周美元指数表现较强,但未改变周线空头排列趋势。目前美元在突破20周均线反压后又逢紧邻的60周均线反压。若进一步上行,102点附近还有更强的120、250周均线共振反压。

最新对冲基金在六大外汇期货市场中的美元名义净持仓为净多99.4681亿美元,相较于前周的净多45.3008亿美元,净多大幅增加约54亿美元。但就2025年二季度至今的美元指数、基金美元净持仓形态对比观察,总体还是呈现出基金做多美元的心到、力到,但做多效果欠佳的信号。

美元周线布林通道中期下跌后,围绕中轨、中枢线横向运行,没有明显参考价值。

美元周线KD指标在常态弱势区初见看涨金叉信号。但最近大半年,美元周线KD指标只有触及超买区信号,并无进入过超卖区。结合其中期熊市趋势信息观察,周线KD指标进入超买区后的做空信号参考价值应大于进入超卖区后的做多信号。且近月美元周线KD指标并没进入过超卖区,故其金叉信号做多参考价值应进一步降低。

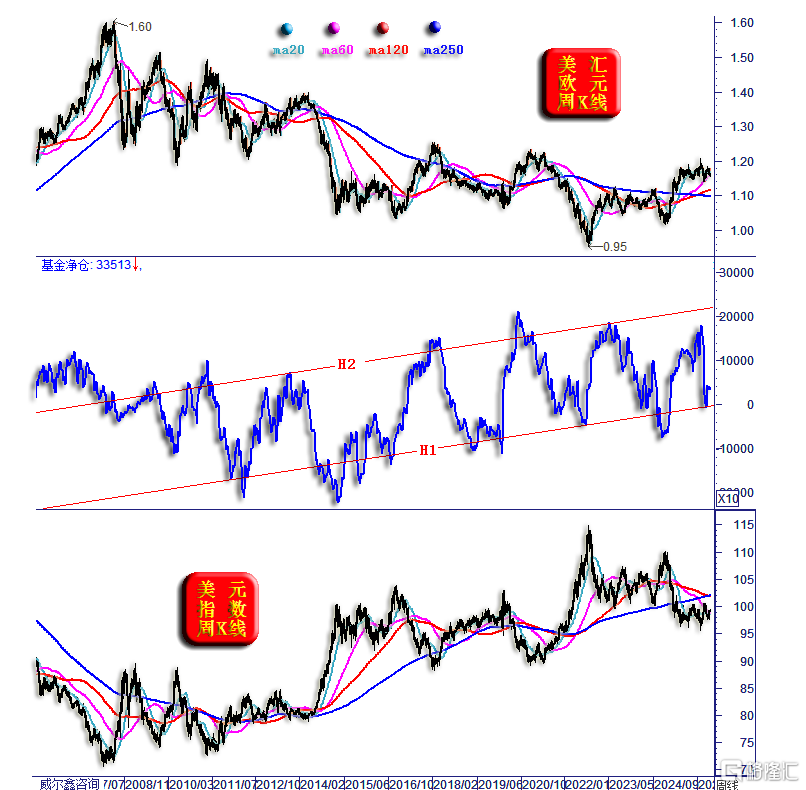

在美元指数一篮子构成因子中,欧元权重最大,占比57.6%,故欧元应与美元指数呈高度反向波动关系。故有时候,我们可以通过欧元市场推导来旁证美元。如美汇欧元、美元指数周K线,以及对冲基金在欧元期货市场中的净持仓信息图示:

图中不难看出,最近十几年,基金欧元净持仓总体在H1H2通道中运行。当基金欧元净持仓触及H2轨道线时,需注意欧元见顶风险,关联旁证注意美元见底机会。当基金欧元净持仓触及H1趋势线时,需注意欧元见底机会,关联旁证注意美元见顶风险。

目前很有意思:欧元处于中期高位区,美元位于中期低位区,但基金欧元净持仓却向下触及到了H1趋势线,隐喻需注意欧元见底机会,注意美元见顶风险。若资金趋势信号依然有效,此乃美元指数可能破位下行,欧元中期整理之后可能继续上涨的信号。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。