耗电激增,AI催生电源上游涨价潮(附股)

随着AI工作负载的激增,数据中心的电力需求达到了前所未有的水平,传统的配电架构正接近其极限。近期市场对AI电源800V趋势关注度进一步提升,上游元器件受益趋势也变得更加明确。

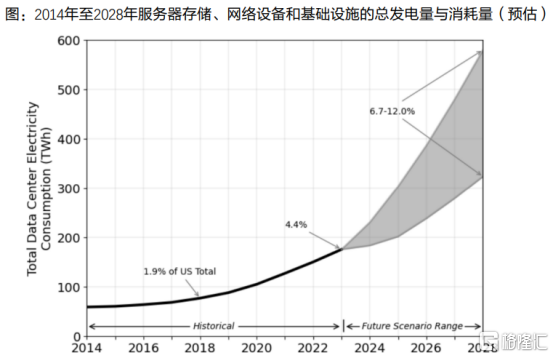

在云计算和人工智能热潮的推动下,市场对数据中心的需求空前高涨。根据Precedence Research的统计与预测,伴随着国内外互联网巨头及云厂加大资本开支投入,AIDC(AI数据中心)建设的提速,全球数据中心IT侧新增装机功率预计将从2024年的10.5GW激增至2030年的40.3GW。

但电力供应正成为最大的制约因素:人工智能数据中心的能源消耗速度大约是电网新增电力速度的四倍,这为发电地点、人工智能数据中心建设地点,以及更高效的系统、芯片和软件架构的根本性转变奠定了基础。

在智算业务高密度、高容量、高波动、高效率需求下,传统供电系统已现瓶颈。

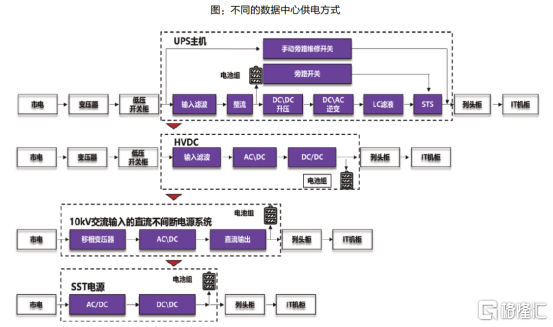

高压直流(HVDC)因稳定、高效、可靠和高带载能力获行业青睐。随着IT机柜功率密度的提升,数据中心供电电压提升成为行业发展趋势,DC800V或+400V输出的HVDC和直流不间断电源作为两种可选方案将会被市场所接受。

德州仪器(TI)近期推出完整的800V直流(DC)电源架构,该架构基于NVIDIA 800 VDC参考设计,用于下一代AI数据中心。该解决方案于2026年3月16日至19日在NVIDIA GTC的功率架构大会和TI的169号展位上亮相,展示TI的模拟和嵌入式处理技术如何助力NVIDIA推动AI数据中心高压系统革新的愿景。

全球功率系统和物联网领域的半导体领导者英飞凌也于近期推出全新器件XDPP1188-200C,进一步扩展其XDP™数字电源控制器IC产品系列。这款控制器专为满足现代AI服务器电源架构的需求而设计,支持48V至12V或更低电压的中间总线转换器(IBC),同时还支持未来更高电压的直流系统,包括将±400V或800V直流总线电压转换为48V、24V或12V。这有助于更大程度地减少总线排和配电路径上的功率损耗。

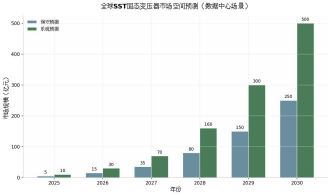

固态变压器(SST):

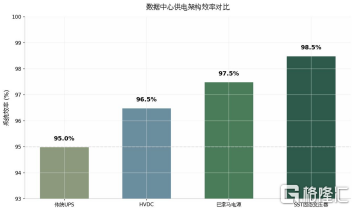

SST电源系统可视为10kV交流输入的直流不间断电源系统的进阶版,代表了当前数据中心直流供电系统的主要发展方向。

英伟达2025年白皮书将SST推上风口,政策与技术的双重催化正加速其商业化进程。这项颠覆性技术通过半导体器件替代铁芯绕组,体积缩小80%,效率提升至98.5%,每年为100MW数据中心节省上千万元电费。

关注四方股份、金盘科技、阳光电源、京泉华、可立克等。

碳化硅(SiC):

适配AI数据中心高功率、高密度、强散热的产品特性,契合HVDC、SST发展需求,且当前随产业技术迭代及降本,SIC器件性价比持续凸显,产业端应用加速,国内企业已开始量产,预计2030年全球市场空间将达千亿规模,部分厂商已针对服务器用SIC器件有所涨价。

关注天岳先进、晶盛机电、芯联集成、斯达半导、时代电气、扬杰科技、晶升股份、宇晶股份、三安光电等。

超级电容:

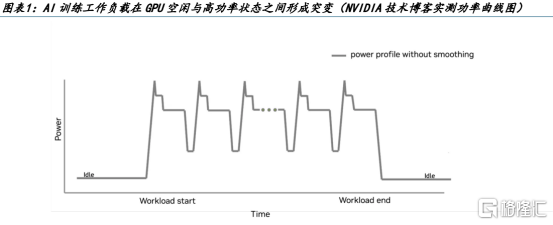

AI负载从稳态转向毫秒级阶跃脉冲,传统三级备电体系在响应速度、循环寿命与能量损耗维度全面承压。

超级电容以双电层物理吸附或锂离子嵌入机制实现微秒级响应与超长循环,其中LIC(锂离子电容/HSC)路线凭借更高能量密度与紧凑体积适配AI机柜空间约束,成为主流选择。

英伟达自GB300起将电解电容器集成至电源架,可使电网峰值需求降低约30%;下一代Rubin平台将储能容量较前代大幅拉升,标志着储能元件从附属功能升级为核心系统组件。

江海股份等国内厂商已明确MLPC(叠层片式固态铝电解电容器)及超级电容产品适配GB300方案,正加速对接服务器供应链。超容、锂电池与柴发构成“快但短—慢但久—久但慢”的多级互补体系,三者缺一不可。

超级电容已从实验室方案走向机柜级标配,2026年下半年Rubin平台放量将是相关产业链业绩兑现的关键窗口。

关注江海股份、法拉电子、东阳光、思源电气、海星股份、艾华集团等。

MLCC(多层片式陶瓷电容器):

村田、三星电机等海外大厂AI产品需求高景气且边际加速,看好本土厂商有望享受产能外溢,初期受益份额提升,若涨价持续性超预期也有望跟进涨价。

关注三环集团、风华高科、昀冢科技。

模拟芯片:

本土厂商持续导入服务器电源领域且收入敞口持续提升,业务营收有望持续高增,同时泛工业下游持续景气。关注纳芯微、南芯科技、思瑞浦、圣邦股份等。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。