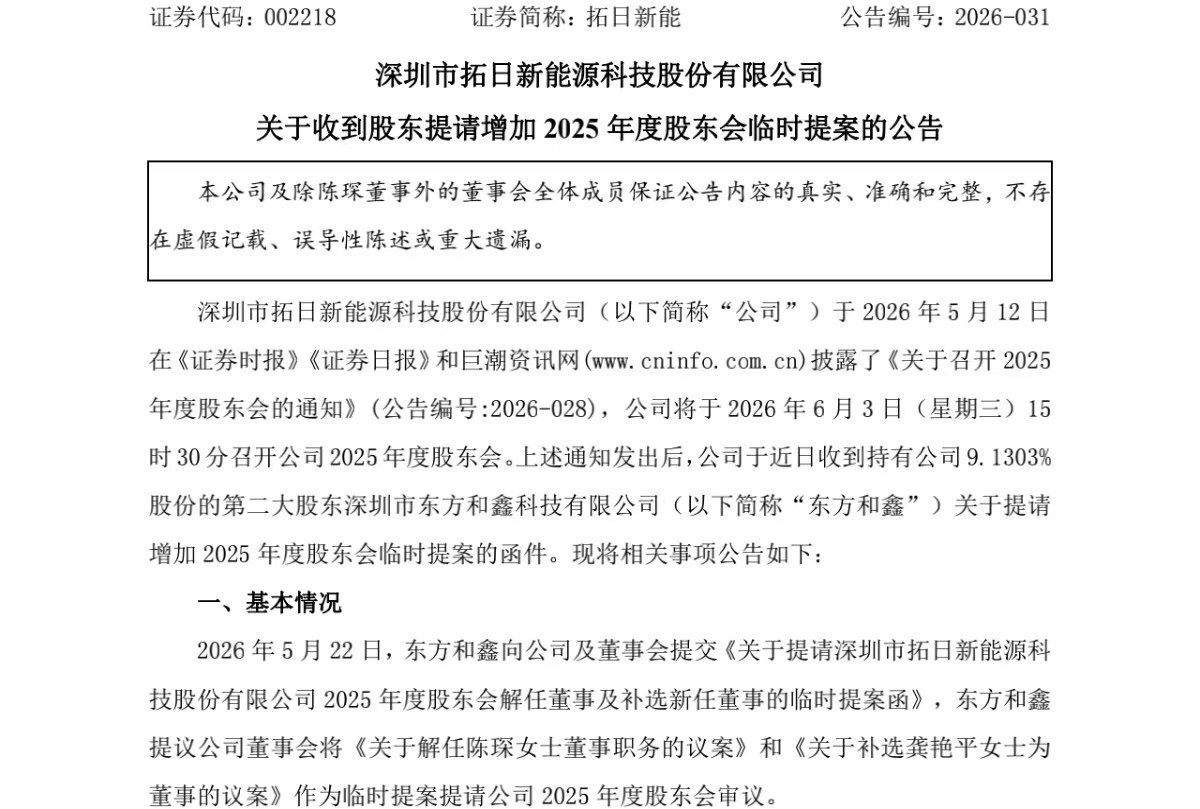

国产第一激光“卖铲人”上会!技术路线产业化前景未卜,行业天花板有限

频准激光即将在5月21日叩响科创板的大门,作为一家“专精特新重点小巨人”企业,其营收三年复合增长率高达68.2%,毛利率常年维持在67%以上,头顶“国内量子激光市占率16.85%、国产第一”的光环,看起来硬科技属性突出。

然而,公司所处的量子激光赛道体量极小,成长天花板明显,半导体业务又放量迟缓。

此外,公司近70%营收来自高校、科研院所,商业客户占比低,业绩受制于科研经费拨付节奏,抗风险能力弱。公司产品非标、无标准化量产产线,与科创板要求的规模化、标准化生产存在本质差异,难以进入制造业主流市场。

并且,公司技术路线选择存在重大风险。超导、离子阱路线已有商用计算机上线,而频准激光的中性原子路线商业化还需5-10年。

招股书称可兼容超导等路线,但客户名单中无超导整机厂,实际渗透率为零。一旦超导路线率先闭环,公司将面临颠覆性风险。

01市场天花板优先

2022年至2024年,频准激光营收复合增长率高达90.49%,2024年同比增速达97.57%;2025年营收进一步攀升至4.18亿元,同比增长43.19%。

公司净利润从2022年的3396.29万元增至2024年的1.16亿元,2025年归母净利润更达到1.59亿元。

虽然营收复合增长率高,但整体营收规模仍然偏小,在科创板企业中仍属“小体量选手”。

其次,频准激光所处细分市场的天花板效应明显。频准激光所处的精密激光赛道,与百亿级的大宗光纤激光器市场不同,其核心应用场景——量子信息和半导体设备激光器——市场规模相对狭小。

根据QY Research数据,2024年中国量子信息领域激光器市场规模仅为1.01亿美元,预计到2030年才达到3亿美元;半导体设备对激光器的需求规模为5.28亿美元,预计2030年达到10.93亿美元。

即便频准激光已在全球量子科技激光器市场占据9.21%的份额(国内份额16.85%),面对2030年全球仅3亿美元级别的量子激光器市场,成长空间仍然有限。

并且,公司长期成长逻辑的最大考验,在于能否从科研市场成功拓展至工业级市场。

更宏观的挑战来自市场竞争格局:目前高端激光器市场95%以上仍被国际巨头垄断,技术差距与客户认证壁垒明显。

频准激光2024年在全球量子科技激光器市场占比仅9.21%,国内半导体激光器领域占比更低至1.98%。

国外有IPG Photonics、nLight、Coherent、Trumpf等巨头,国内也有锐科激光、杰普特、创鑫激光、大族激光等上市企业,部分厂商在特定应用场景中已具备较强技术竞争力。

频准激光声称聚焦“量子科技+半导体”双赛道战略,但从营收结构来看,

2023年至2025年,公司来自量子科技领域的收入占比分别为80.02%、75.31%、69.90%,尽管逐年下滑,但截至2025年仍接近70%,对应营收约2.92亿元,而半导体赛道的收入占比仅为26.31%。

频准激光2024年量子赛道营收为2.92亿元,但其全球9.21%的市场份额对应2024年市场规模仅约0.09亿美元,两者之间存在明显差距。公司自身也坦言“目前整体规模仍相对较小,抵御风险能力相对较弱”。

如此狭小的市场空间,究竟能否支撑公司持续的高增长业绩?至于被寄予厚望的半导体赛道作为第二增长曲线,是否真的具备规模化放量的可行性?

尽管频准激光将半导体赛道视为重要增长方向,但从实际数据看,放量节奏严重迟缓。

2023年至2025年,半导体赛道收入从2514.87万元增长至1.10亿元,占比从17.53%提升至25.50%,看似增速迅猛,但基数极低,且与2024年相比增速已明显放缓。

对比行业趋势,在半导体设备国产化替代浪潮中,杰普特、锐科激光等国内激光企业已实现半导体激光业务的规模化盈利。

而频准激光的半导体业务仍处于“小批量供货、低渗透率”的早期阶段,2024年国内半导体领域市占率仅1.98%,市场渗透率极低。

更关键的是,其半导体激光器产品主要适配晶圆隐切、量检测等中低端场景,在高端光刻、刻蚀等核心环节尚未形成实质性突破,高端工业场景的商业化落地进程严重滞后。

02技术路线产业化待验证

更值得注意的是,频准激光2024年量子赛道营收2.92亿元,但以其全球9.21%市场份额反推,2024年全球量子信息激光器市场规模仅约0.09亿美元(约0.64亿元人民币),两者存在数量级的差距。

我们不禁要问,公司的业绩增长是否高度依赖少数大客户的集中采购,而非市场的自然扩容?这种增长模式具有可持续性么?

客户结构的构成进一步放大了这种风险。频准激光2025年仍有近70%的营收来自高校、实验室等科研机构,商业工业客户占比偏低。

这意味着公司的业绩不仅受制于科研经费的拨付节奏,还直接与国家科研投入的政策走向深度绑定。公司自身也坦言,“目前整体规模仍相对较小,抵御风险能力相对较弱”。

与客户结构相匹配的是其生产模式。公司产品具备高度非标属性,以定制化为主,尚无标准化量产产线,产能无法量化统计。这种“高端作坊”式经营模式适应小众科研需求,但与科创板所要求的标准化、规模化生产存在本质差异。

与已上市的工业激光企业(如大族激光、锐科激光)形成鲜明对比,频准激光的产品定位决定了它很难进入制造业量产加工的主流市场。尽管其技术指标在同行业中表现优异,但其经营模式与科创板产业化定位之间的“错位”是清晰可见的。

频准激光深度绑定的核心赛道是中性原子量子计算。而正是这个技术路线的选择,构成了其第二个核心风险。

四条主流量子计算路线并行发展——超导、离子阱、中性原子、光量子,它们处于完全不同的产业化阶段。超导路线凭借与半导体产业生态高度兼容的特性,已成为谷歌、IBM等国际巨头布局的主流方向。

2025年中国突破量子纠错阈值,2026年5月第四代自主超导量子计算机“本源悟空—180”已上线运行。

离子阱路线同样在加速产业化:美国Quantinuum于2025年11月发布98比特商用计算机Helios,估值突破100亿美元;IonQ全面转向QCCD路线。

反观中性原子路线,其整体产业化进度严重滞后于超导路线,频准激光自身给出的商业落地时间表就是“还有5到10年的路要走”。

招股书宣称技术体系可“全面兼容”超导、离子阱、中性原子、光量子等全流量子计算路线,但这一说法严重缺乏客户端的验证。

如果激光器的“全兼容”成立,为何在商业化发展更成熟的超导客户群体中几乎没有任何渗透?招股书披露的客户名单里,超导领域整机厂的身影几乎无处可寻。

技术逻辑上的“可兼容”与产品已被市场验证的“已兼容”之间,存在实质性差异。一旦超导或其他路线在中性原子路线尚未成熟前率先实现商业闭环,频准激光将直接面临下游需求萎缩的颠覆式风险。

投资频准激光,本质是在押注一条尚需5-10年才能商业化的技术路线。投资者需要追问,公司的高估值故事是建立在怎样的时间轴之上的?

如果说客户结构反映了频准激光短期经营模式的风险,技术路线反映了其中期成长逻辑的风险,那么其真实壁垒的成色则构成了长期竞争力层面的根本性质疑。

在量子计算产业链的核心环节上,频准激光所处的激光器环节与量羲技术所处的稀释制冷机环节,具有显著不同的“不可替代性”。

频准激光在国内量子激光器市场没有同等量级的国内竞争对手。没有竞争者,究竟是技术壁垒过高无人能入局,还是市场规模过小导致资本缺乏入局意愿?

客户自研稀释制冷机这一现象,恰恰说明了超导量子产业链的参与者更早意识到核心部件的重要性并下场自研;而中性原子路线至今无人自研激光器这一事实,在一定程度上也折射出该路线产业化进度的落后。

量羲技术所处的稀释制冷机赛道,则呈现出截然不同的产业逻辑。稀释制冷机是超导量子计算机的“心脏”,是现阶段已知唯一能持续稳定在毫开尔文温区的制冷设备,超导量子处理器必须在7.45mK以下的极低温环境中才能保障量子比特的相干性。

更重要的是,中国目前已经无法进口该设备,国产量子计算要发展,就必须进行从0到1的强制性国产替代。量羲技术的稀释制冷机在国内2024年占据约30.77%的市场份额,处于行业领先地位。

频准激光所在激光器环节的核心价值源自技术领先者的“红利溢价”,而非行业的“不可替代”。激光器上游已有多家供应商和技术路径可选,一旦技术代差被拉平或自身技术路线在下游竞争中失去优势,公司的高估值将面临被釜底抽薪的风险。

频准激光深度绑定的是一条商业化窗口尚需5-10年的中性原子路线,而这条路线本身的市场规模极为有限,导致公司只能依赖科研经费维持增长,被迫以定制化“高端作坊”模式运营,难以形成规模化量产能力。

与此同时,其在产业链中的位置并不具备不可替代性,一旦技术代差被拉平或下游路线发生切换,高估值将失去支撑。

中短期来看,频准激光受益于科研投入力度加大,景气度无需质疑。但作为科创板IPO标的,投资者需要问的不是今天能卖多少激光器,而是五年后频准激光所处赛道有多大空间。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。