4月宏观经济和政策走势如何?

4月数据显示需求总量增速回落,结构上内外需分化程度上升。中金研究在3月经济数据点评[1]中认为,一季度经济数据超预期,主要受外需和政策前置支撑。从4月数据中的需求结构来看,虽然外需韧性持续,但是政策前置支撑因素有所消退,叠加高油价影响,内需中的投资和消费进一步走弱。对应到行业结构上,一方面,外需、科技相关行业保持较高景气度,内需消费、投资相关行业景气度偏弱;另一方面运输时滞和库存消耗后,能源供给冲击进一步显现,相关行业工业增加值增速边际下降较多。

向前看,宏观经济和政策走势如何?对各类资产有何影响?中金公司总量以及行业为您联合解读。

宏观:内外需分化程度上升

外需拉动程度上升,支撑相关行业景气度。与海关口径出口数据一致,4月规模以上工业企业出口交货值同比10.6%(3月为8.7%),显示外需韧性持续。虽然4月工业增加值同比4.1%,增速较3月的5.7%有所下降,但是其中与出口相关性较高的高技术产业工业增加值同比12.8%,增速较3月的11.7%上升。细分行业来看,一是受外需支撑,电子设备、汽车工业增加值同比15.6%、9.2%,较3月的12.5%、7.5%上升;二是内需消费相关的农副食品加工业、食品饮料、医药等行业以及投资相关的非金属矿物、金属和金属制品等行业工业增加值增速较3月下降;三是运输时滞和库存消耗后,4月能源供给冲击进一步显现,4月规模以上工业原油加工量同比-5.8%,较3月的-2.2%降幅扩大,化学原料及化学制品制造业增加值同比5.3%,较3月的9.0%下降,主要工业产品中,硫酸、乙烯、化纤产量同比-2.2%、-4.1%、-3.9%,较3月的6.2%、6.8%、2.2%下降。

政策节奏扰动较大,社零总额承压走弱。4月社零总额同比增长0.2%,较3月的1.7%放缓了1.5个百分点。去年同期政策提振形成高基数,叠加今年以旧换新政策、新能源车购税政策对消费拉动减弱,政策节奏的变化带动相关分项增速回落。其中,汽车类零售额同比下降15.3%,拖累社零总额增速大约1.6个百分点;家电、建筑装潢、家具零售额同比降幅均超过10%。中金研究估算,4月不含以旧换新相关分项的社零增速约2.5%,较3月小幅回落0.4个百分点,显示出消费内生增长动能仍有待恢复。

内需中,受建安投资负向拉动影响,固定资产投资增速转负。1-4月固定资产投资累计同比增速由1-3月的1.7%转负至-1.6%,主要受到建安投资负向拉动程度扩大影响。1-4月建安投资累计同比-4.4%,较1-3月的-0.4%下降,对整体固定资产投资拉动由1-3月的-0.4%下降至-3.1%,而大规模设备更新改造政策支撑下,设备工器具购置累计同比11.5%,虽然较1-3月的13.9%下降,但仍然保持较高增速。

1-4月广义基建投资同比增速显著放缓至4.3%(1-3月为8.9%),回落幅度超预期。结构上,1-4月公用事业、交运、水利环保公共设施管理业分别同比增长4.4%、11.1%和-0.1%(1-3月分别为9.0%、16.3%、3.6%),投资均走弱,4月单月除交通外同比均转负。中金研究认为,本轮回落主要受资金端结构性前置与项目端开工偏慢双重拖累,其中,资金端方面,地方专项债发行进度靠前对一季度形成支撑,但超长期特别国债与新型政策性金融工具(部分体现在社融中的委托贷款数据)投放节奏平稳;同时受地方化债约束、项目储备进度等因素影响,地方项目开工低于历史同期,资金向实物工作量转化效率有待提升。后续仍需关注特别国债资金下达、配套融资落地及开工节奏的边际变化。

制造业投资增速回落,结构分化明显。1-4月制造业投资累计同比1.2%,较1-3月的4.1%下降。结构分化明显,整体高技术产业固定资产投资仍然保持较高增速,1-4月为6.1%,较1-3月的7.4%小幅回落。细分已经公布数据的制造业行业来看,电气机械及器材制造业、电子设备1-4月固定资产投资增速分别为2.9%、5.4%,大于等于1-3月的0.8%、5.4%,除此以外,其他制造业行业1-4月固定资产投资增速均较1-3月下降,或反映了内需偏弱背景下,相关传统行业投资信心下降。

全国新房销量边际走弱,开发投资进一步走弱。销售方面,4月新建商品房销售面积同比降幅有所扩大(从3月的-7.4%走阔至-9.5%),向核心城市集中推动新建商品房销售金额同比降幅有所收窄(从3月-13.3%收窄至-7.6%)。4月中金同质性二手住宅价格指数环比下降0.8%(4Q25和1Q26月均环比分别为-1.5%和-0.6%),全国房价整体延续缓跌态势。资金方面,4月个人按揭贷款和定金及预付款同比降幅有所收窄(分别由3月的-24.7%和-17.8%收窄至-23.2%和-9.8%)。不过,房企经营仍承压,自筹资金降幅明显扩大(由3月的-4.2%走阔至-25.7%),推动房企到位资金同比降幅由3月的18.7%走阔至21.9%。投资方面,4月新开工面积同比跌幅走阔、竣工面积同比基本持平,施工面积累计同比跌幅走阔,300城土地成交面积和价款同比降幅仍较阔,除核心城市优质地块溢价率较高外,房企拿地仍偏谨慎,4月房地产开发投资同比降幅走阔至20.1%(vs.3月为-11.3%)。

固收:新老经济分化,输入型通胀格局下仍需政策放松来缓冲

4月经济数据总体不及预期,一方面是固定投资和消费走弱,呈现出一定的内需不足特征,另一方面是工业产出高位回落,短期国内经济复苏有所放缓。受AI半导体涨价支撑,4月进出口保持较快增长,计算机通信行业产出升至高位,不过传统经济部分相对偏弱,叠加地缘冲突的不利影响更多显现,财政支出对内需的支撑减弱,4月固定投资和消费回落,工业和服务业产出同步放缓。从需求来看,消费方面,4月金银珠宝类消费下降,耐用品消费有所回落,房地产相关消费处于低位,国内消费继续趋缓;投资方面,房地产投资同比降幅扩大,基建和制造业投资同比回落,固定投资总体走弱;外需方面,4月半导体相关进出口保持快速增长,短期外贸继续受到支撑。从产出来看,4月AI半导体继续支撑新经济相关行业产出,不过传统经济相关行业产出偏弱,加上地缘冲突拖累能化相关行业产出,4月工业增加值同比放缓;由于消费和工业相关服务业总体走弱,4月服务业生产指数同比也有所回落。总体来看,4月传统经济相关内需不足,短期国内经济复苏有待提振。

近期油价上涨导致全球通胀压力更多显现,海外债券收益率明显上行,尽管我国工业通胀预期也有所上升,但是我国债券收益率反而趋于下行,中金研究认为这主要与当前基本面格局与货币政策框架有关。一方面是我国消费端通胀偏弱,在原油价格大幅上涨背景下,我国PPI同比也明显回升,不过由于消费需求偏弱,以居住为代表的核心通胀不足,我国消费端通胀反弹有限。另一方面是货币政策框架差异,海外央行在货币政策目标上特别注重通胀,我国央行也关注通胀,但是同时也注重经济增长、人民币汇率和金融稳定,因而货币政策仍要综合考虑各种因素。当前我国出现一定的结构性通胀,但是国内经济复苏不足是更核心的关切,加上人民币汇率仍有升值预期,综合考虑各种因素影响,中金研究预计货币政策将保持宽松,4月金融和经济数据显示,短期经济增长压力边际抬升,货币政策反而可能会加快放松。当前流动性持续保持充裕,资金利率中枢明显下移,长端利率下行条件更趋成熟,中金研究继续建议投资者积极配置,并关注央行加快放松时点。

风险

宏观刺激政策不及预期。

大宗商品:原油压力可控,需求亮点显现

能源:原油基本面压力可控

霍尔木兹海峡通行量依然低迷,原油到港货物缓冲结束过后,外部供应扰动在4月实质性到来。目前看,我国原油产量增长和中游加工调整双线并行,国内原油基本面边际趋紧、但并未出现失衡压力。据统计局和海关数据,2026年4月,我国原油产量录得438万桶/天,同比+1.2%;净进口录得940万桶/天,同比-19.5%;原油加工量录得1335万桶/天,同比-5.8%。原油加工量减少主要源于主营炼厂的预防式降负;据卓创数据,4月我国主营炼厂开工率录得70.8%、较3月减少7.5ppt,山东地炼开工率录得59.6%、较3月减少0.7ppt。初步数据显示,5月以来主营炼厂开工率或进一步降至67%,山东地炼开工率相对平稳。成品油方面,据统计局和海关数据,4月国内净出口录得35万桶/天,成品油表观消费量录得1300万桶/天、同比-5.8%,其中汽柴油消费同比降幅较高、航煤需求相对稳定。天然气方面,LNG进口下降压力显现。据统计局和海关数据,2026年4月,国内天然气产量录得219亿立方米,同比+2.1%;国内天然气净进口量录得117亿立方米,同比-12.4%;国内天然气表观消费录得336亿立方米,同比-3.4%。

煤炭方面,2026年4月,原煤产量3.9亿吨,同比下降1.0%,日均产量1285万吨。4月煤及褐煤进口3308.3万吨,同比下降12.5%。从月度数据来看,淡季煤炭供应压力并不大,产量与进口均呈下降趋势。在旺季来临后,高油价下的刚性能源替代需求叠加厄尔尼诺气候下潜在的需求弹性,中金研究依然看好今夏煤炭价格表现。

黑色:建材偏弱,但制造业替代需求开始兑现

2026年4月,中国粗钢产量8363万吨,同比下降2.8%,日均粗钢产量278.8万吨;4月份生铁产量7069万吨,同比下降3.6%。2026年4月出口钢材949.8万吨,同比下降9.2%;进口钢材46.5万吨,同比下降10.9%。2026年4月份进口铁矿砂及其精矿10385.4万吨,同比增长0.7%;1-4月累计进口41858.7万吨,同比增长8.0%。

从宏观数据看,地产与基建等下游需求依然表现较弱,但出口依然偏强。对于钢材而言,尽管建材需求依然偏弱,但制造业出口替代逻辑开始兑现,海外钢价上涨,钢材出口空间打开,制造业订单也有回流。受制造业需求和出口支撑,钢材表需与成交量环比有所改善,其中热卷一直保持较强韧性,冷卷与工业线材等品种也有修复迹象。另外一个指向需求端改善的指标是钢厂盈利比例,据MySteel数据,5月11日-5月15日期间样本钢厂盈利面改善至60%以上。在利润加持下,中金研究预计长流程钢厂或有一定复产空间,并带动原料需求。

有色金属:需求侧结构性亮点显现,短期或存在回调隐忧

铜:供给端,4月中国精炼铜产量117.9万吨,同比增长4.7%;1-4月中国精炼铜累计产量470.7万吨,同比增长9.0%。4月中国未锻轧铜及铜材进口45.2万吨,1-4月累计进口156.7万吨,同比下降9.8%。4月进口铜矿砂及其精矿235.2万吨,1-4月累计进口991.5万吨,同比下降0.8%。需求端,根据SMM数据,4月下游开工率环比回落,铜箔、铜板带保持高景气。铜箔开工率89.8%,同比上升18.2pct,铜板带开工率78%,同比上升4.1pct。综合观察金三银四旺季表现,AI基建相关的铜箔、铜板带企业开工强度更好,分别同比提升18pct和6pct;传统下游铜杆、电线电缆、铜管等表现一般,开工强度同比持平或小降。 展望后市,中金研究认为铜处于供给侧有扰动、需求侧有亮点的结构性供需紧张格局,整体维持看好观点;短期建议关注宏观和地缘方面可能带来的油价脉冲和风险偏好变化,铜价或有阶段性回调压力。

铝:供给端,4月中国电解铝产量372.2万吨,同比增长3.2%;1-4月中国电解铝累计产量1481万吨,同比增长3.2%。4月中国未锻轧铝及铝材出口59.8万吨;1-4月累计出口205.3万吨,同比增长8.9%。需求端,根据SMM数据,4月下游开工强度表现分化。其中,铝板带开工率同比上升6.9pct,铝箔开工率同比上升6.6pct。库存端来看,据SMM数据,社会库存高位维持,去化表现欠佳。展望后市,随着旺季结束,中金研究预计偏高的库存或压制短期铝价继续上涨动能,后续或需等待海外供给端扰动逐步兑现,内外价差走阔带动铝价企稳回升。

农产品:基本面维持宽松,但成本支撑较强

大豆:4月全球大豆市场基本面多空博弈,核心矛盾集中在“南美丰产供应压力、出口采购不及预期”与“春播天气不确定性、原油及生物柴油需求预期”的双向拉扯,此外若中美贸易关系预期向好,或也会为盘面注入支撑。具体来看,利空因素:1)南美大豆收获进度进入收尾阶段,巴西大豆收割率已超 98.3%,多数主产区已完成收割,单产表现优于此前预期,丰产供应压力持续对盘面形成压制;2)美国大豆春播进展顺利,截至 5 月 10 日当周,播种进度已达 49%,高于去年同期。利多因素:1)USDA公布第一份 2026/27 年度平衡表,新季美豆产需双增,库存有所去化;2)主产区局部降水不足的担忧仍存,播种期天气不确定性为盘面提供韧性支撑;3)中东地缘局势仍存反复,原油价格维持高位,生物柴油需求预期向好,压榨利润可观,也为美豆价格提供阶段性支撑。向前看,中金研究认为市场对于地缘扰动交易或已充分,南美卖压与美豆种植情况或接力成为交易重点,此外关注中美两国贸易关系前景及可能达成的相关协议。

国内豆粕:4月国内现货价格震荡偏弱,基本面维持相对宽松。具体来看,据海关数据,中国4月大豆进口量为847.78万吨,1-4月大豆累计进口量为2515.14万吨,同比增加8.5%。基本面核心围绕南美丰产到港、国内库存累库与养殖需求疲软三重压力交织,多空双方在成本支撑和供应压力之间反复博弈。一是成本端美豆高位支撑加上升贴水上移,M2609成本上移;但国内现货供应端南美丰产确定,到港压力即将来到,国内供应宽松格局确立,短期整体呈现出"下有底、上有顶" 的窄幅区间震荡格局。向前看,南美大豆到港量仍在增加,中金研究预计5月豆粕现货价格承压运行,关注巴西出口进度与北美新季天气情况。

生猪:4月猪价下探低位后触底反弹,但均价仍环比小幅下跌。当前生猪市场依旧处于供大于求的格局,但猪价底部区间基本确立。出栏均重上,4月生猪出栏均重小幅回落,养殖企业降重减亏,随前期生猪集中出售,但总体降幅有限(据Mysteel数据,出栏均重123.09KG/头,环比-0.11%)。屠宰量方面,月初开始,猪价屡探新低,低价刺激终端消费,加之部分屠企冻品定单入库,开工率环比提高5个百分点至35%。成本利润方面,4月生猪养殖亏损大幅加剧(据Mysteel数据,自繁自养亏超300元/头),自繁自养与外购仔猪亏损环比同步扩大,当月供需走势分化,行情先弱后稳叠加冻品持续累库,分流一定消费压力。向前看,5月供大于求态势延续,政策底已现,但反转尚未到来,周期上行仍需等待。

银行:居民缩表,存款搬家

人民银行发布4月金融数据:新增社会融资规模6210亿元,同比少增5390亿元,存量同比增速下行0.1个百分点至7.8%;人民币贷款净减少100亿元,同比少增2900亿元,存量同比增速回落0.1个百分点至5.6%;M1、M2同比增速分别为5.0%、8.6%,分别较上月回落0.1个百分点、回升0.1个百分点。

居民缩表,存款搬家。4月信贷净减少100亿元,同比少增2900亿元,为同月历史新低,过去10年平均净增在9000亿元左右。2025年7月贷款负增长500亿元,本月再度出现单月负增长,淡季更淡。社融增速回落,政府债高基数下同比少增,存款搬家趋势持续演绎,居民资金向非银体系迁移。具体而言:

1. 居民部门延续缩表。4月居民贷款净减少7870亿元,同比少增2650亿元,成为信贷主要拖累项。其中,短期贷款减少4460亿元,同比少增440亿元;中长期贷款减少3410亿元,同比少增2180亿元,居民去杠杆趋势明显,主要由于房地产“小阳春”走弱,提前消费意愿低迷。

2. 对公信贷票据冲量。4月公司贷款新增3900亿元,同比多增2200亿元,增量支撑主要来自票据贴现同比多增1.2万亿元,月末票据利率快速走低,银行冲量行为明显。中长期对公贷款减少4100亿元,同比少增6600亿元,政策性金融工具投放告一段落后,中长期贷款增长再度放缓。

3. 信贷和未贴现汇票拖累社融。4月新增社融6210亿元,同比少增5390亿元,其中社融口径内的人民币贷款同比少增488亿元,少增幅度大于全部信贷,主要由于非银贷款差异。票据贴现大幅同比多增影响下,未贴现银行承兑汇票同比少增2490亿元。政府债新增 9060亿元,但受高基数影响同比少增670亿元。

4. 存款搬家继续。M1增速5.0%环比下行0.1个百分点,但M2增长8.6%,较上月环比上升0.1个百分点,主要由于新增非银存款2.5万亿元,同比多增8990亿元。另一方面居民存款净减少1.9万亿元,同比少增5500亿元。4月股市连续上涨,居民存款向股市、理财等领域搬家。

金融数据显示实体经济需求力度仍然较弱,存款重定价、权益市场上涨带动存款搬家;一季度财报显示银行息差企稳,手续费收入有所改善,但信贷增速继续放缓,扩表节奏分化,中金研究预计这一趋势在二季度继续保持。

风险

进一步稳内需政策不确定性。

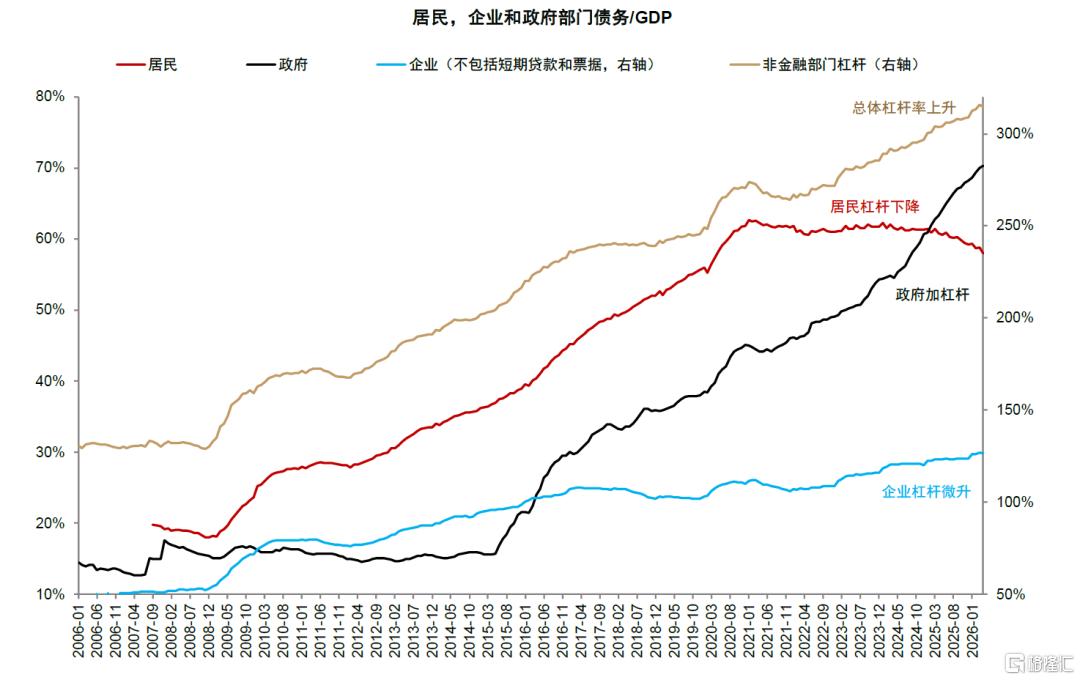

图表:居民杠杆下降,企业杠杆持平,政府杠杆上升

资料来源: Wind,中金公司研究部

地产:4月总住房销量同比改善,房地产投资走弱

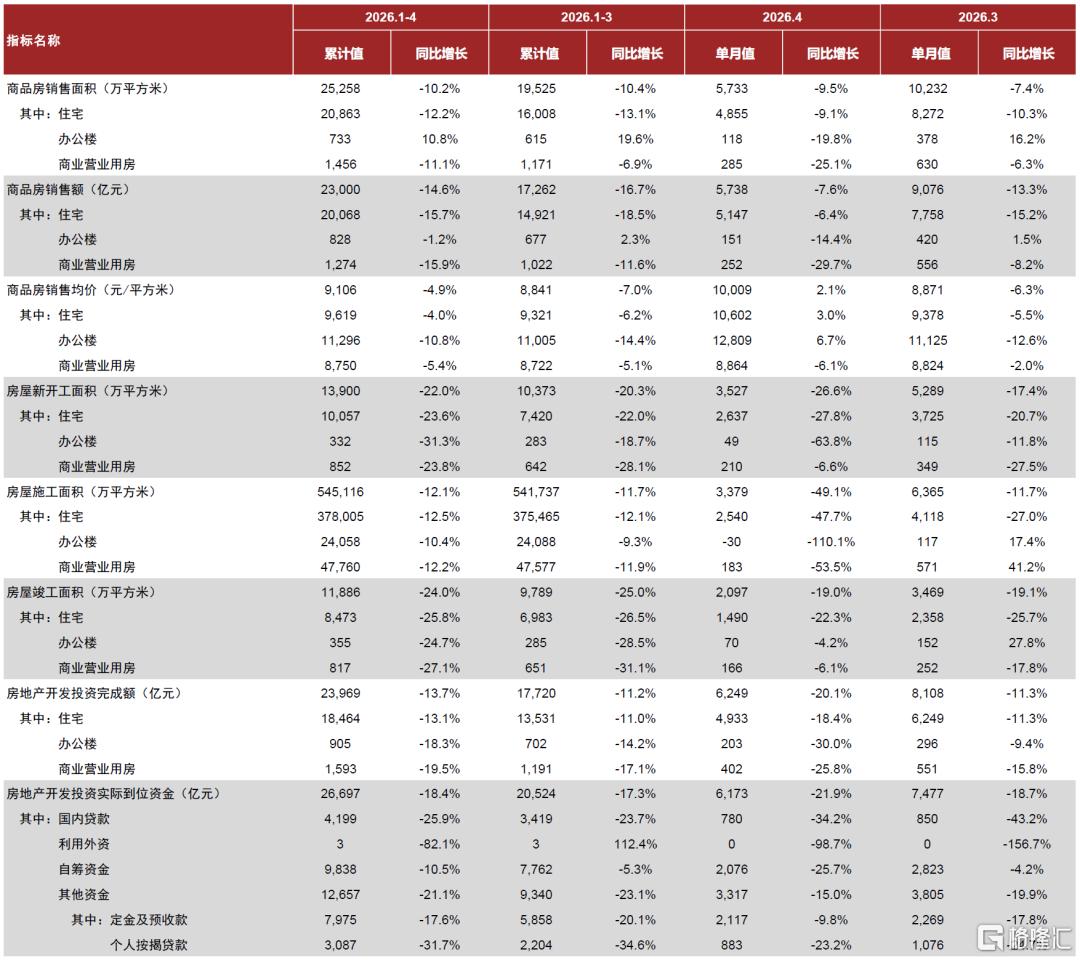

国家统计局公布2026年1-4月房地产开发投资与销售数据。

4月一二手房总销量同比止跌转平,其中二手表现好于新房,且供给侧呈现明显约束。新房方面,4月全国新建商品房销售面积同比跌幅略走阔至9.5%(3月-7.4%)、金额同比跌幅收窄至-7.6%(3月-13.3%),新房高频备案口径销售面积同比-9%(3月-17%),百强房企销售金额同比-12%(3月-18%);二手房方面,4月二手房高频备案口径成交面积同比转升6%(3月-14%)。综合来看,中金研究估算4月一、二手房总销量同比持平(一季度降约一成)。此外,从供给端来看,4月130城二手房挂牌量环比增速降至0.5%(3月环比+0.9%),今年春节后至五一的季节性上量速度大幅慢于以往(2024、2025、2026年3-4月分别累计+4.4%、+4.0%、+1.4%),主要来自超高/高能级挂牌上量放缓(2024、2025、2026年3-4月分别累计+5.0%、+7.7%、+0.7%),其中4月京沪二手房挂牌量分别环比-1.0%、-6.6%。受供需结构优化影响,京沪房价已现企稳迹象。

4月房地产投资端继续“控增量”,拿地、施工均偏弱。4月房地产投资同比降幅走阔至20.1%(3月-11.3%),房屋新开工面积同比降幅走阔至26.6%(3月-17.4%),房屋竣工面积同比与上月基本持平(3月-19.1%),4月末房屋施工面积同比降幅走阔至12.1%(3月末-11.7%)。同时,4月高频口径宅地成交建面和金额同比跌幅分别走阔至-28%、-38%(3月-9%和-34%)。中金研究认为投资走弱主要是由于季节性因素消退、且拿地和施工均偏疲弱;但“控增量”是去库存、稳房价的关键前提,对当前市场利大于弊。往前看,考虑到当前仅核心城市房价走稳,市场温度从二手房传导至新房也需时间,土地市场的边际改善或须待到4季度或明年。

关注地产及物管板块投资机会。4月至5月上旬地产板块持续走高,或反映出市场正逐步形成京沪房价企稳的预期;若后续京沪房价触及上行拐点,板块将进入新一轮行情,建议逢低布局。

风险

核心城市供需结构超预期恶化;外部风险演绎致风偏下降。

图表:房地产行业指标汇总

资料来源:国家统计局,中金公司研究部

建筑:4月固投:投资强度及实物需求边际走弱

国家统计局披露2026年1-4月城镇固定资产投资数据。

投资:1-4月固定资产投资(不含农户)同比-1.6%,4月单月同比-9.4%,增速环比-11.0ppt。中金研究认为市场需求疲软叠加资金来源的边际收窄,导致4月基建、地产、制造业投资增速均转负,4月新增专项债发行仅1,674亿元,同比-50.4%。此外,以水泥为代表的实物需求表现延续承压,亦反映出4月项目开工节奏和实物工作量转化均表现一般。

► 基建:4月基建投资同比-3.7%,增速环比-12.6ppt。分项看,4月水电燃热投资同比-5.0%,增速环比-11.6ppt;交通投资同比+1.6%,增速环比-20.2ppt;水利及市政投资同比-8.1%,增速环比-8.5ppt。

► 地产:4月投资同比-20.1%,增速环比-8.8ppt。4月房屋新开工面积同比-26.6%(3月为-17.4%),房屋竣工面积同比-12.1%(3月为-11.7%)。

► 制造业:4月投资同比-4.3%,增速环比-9.2ppt,其中运输设备、电器机械及计算机通信相关制造投资取得较快增长。

产业链数据:水泥需求承压,重卡挖机销量同比稳健增长。

► 重卡与挖掘机:4月重卡销量11.7万辆,同比+33.4%,环比-15.8%;国内挖掘机销量1.69万台,同比+34.9%。

► 实物工作量:4月实物需求延续承压态势,水泥产量1.46亿吨,同比-10.8%(3月为-21.0%);粗钢产量0.84亿吨,同比-2.8%(3月为-6.3%)。

风险

资金到位率不及预期,行业竞争加剧导致项目利润率不及预期。

零售、轻工日化:4月社零同增0.2%,服务消费优于商品零售

国家统计局公布,2026年4月我国社会消费品零售总额3.72万亿元,同比+0.2%,增速环比-1.5ppt,中金研究判断或与节后消费回落、汽车拖累有关,除汽车以外的消费品零售额同增1.8%。结构上看,4月餐饮服务业表现优于商品零售,必选品类表现较好,可选品类表现分化。

1、4月社零增速环比回落,服务消费优于商品零售。1)分消费类型看,4月商品零售额及餐饮收入分别同比-0.1%/+2.2%;2)分渠道看,1-4月网上实物商品零售额同增5.7%,线上渗透率达25.0%;线下渠道中便利店及超市表现相对较好,分别同增7.5%/4.5%,优于百货店、专业店及品牌专卖店。

2、必选品类韧性较强表现较好,可选品类表现分化。1)必选品类表现较好:4月烟酒/粮油食品/日用品/饮料类零售额分别同增11.7%/4.1%/3.5%/3.6%。2)可选品类表现分化:4月化妆品类、纺织服装类、通讯器材类表现较好,分别同增4.7%/3.6%/6.2%,金银珠宝同比-21.3%,中金研究判断主因金价波动影响消费者购买情绪;3)地产后周期整体承压:4月家具/家电类同比-10.4%/-15.1%,中金研究判断主因高基数叠加原材料涨价后产品涨价对需求有所抑制,建材类同比-13.8%。

3、促消费政策持续加码,关注政策催化下的结构性机会。4月以来促消费政策密集落地,第二批625亿元超长期特别国债资金下达支持消费品以旧换新,健康消费月启动,服务消费、银发经济等方向持续获得政策支持。中金研究看好政策刺激下国内消费需求回暖空间。

风险

政策效果低于预期,行业竞争加剧,行业监管政策变化。

注:本文摘自中金研究于2026年5月18日已经发布的《内外需分化程度上升 ——4月经济数据点评》,分析师:张文朗 S0080520080009;黄文静 S0080520080004;郑宇驰 S0080520110001;邓巧锋 S0080520070005;段玉柱 S0080521080004 ;潘治东 S0080124080025

2026年5月18日已经发布的《新老经济分化,输入型通胀格局下仍需政策放松来缓冲——4月经济数据分析》,分析师:范阳阳 S0080521070009;耿安琪 S0080523060003 ;薛丰昀 S0080524080002;陈健恒 S0080511030011

2026年5月18日已经发布的《4月数据点评:原油压力可控,需求亮点显现》,分析师:郭朝辉 S0080513070006;王炙鹿 S0080523030003;陈雷 S0080524020004;李林惠 S0080524060004;庞雨辰 S0080524070004

2026年5月15日已经发布的《居民缩表,存款搬家——4月社融数据点评》,分析师:林英奇 S0080521090006 ;许鸿明 S0080523080007;张帅帅 S0080516060001

2026年5月18日已经发布的《4月总住房销量同比改善,房地产投资走弱》,分析师:李昊 S0080522070007;张宇 S0080512070004;徐曼迪S0080124070018

2026年5月18日已经发布的《4月固投:投资强度及实物需求边际走弱》,分析师:陈彦,S0080515060002;任嘉禹 S0080525080007;刘嘉忱 S0080523060018

2026年5月18日已经发布的《4月社零同增0.2%,服务消费优于商品零售》,分析师:徐卓楠 S0080520080008 ;黄蔓琪 S0080524060020;袁华远 S0080526030001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。