洛阳年入60亿IPO上会!董事关联采购超6亿,5%股权被查封

5月19日,洛阳轴承集团股份有限公司(简称“洛轴股份”)将迎来深交所上市委审议。

这家始建于1954年的老牌轴承企业,在混改完成近四年后,终于迎来了资本化的关键大考。

《摩斯IPO》注意到,洛轴股份向现任董事实际控制的济源钢铁年采购轴承钢超6亿元,关联交易公允性存疑,第六大股东所持近5%股权被司法查封,股权稳定性面临考验。

此外,洛轴股份资产负债率长期逼近80%,流动比率仅1倍左右,应收账款占营收超45%,近半数收入未转化为现金。

此外,洛轴股份2025年业绩暴增110.9%主要得益于风电“抢装潮”,但2026年一季度行业增速已大幅腰斩,公司历史上也曾因抢装潮退去陷入亏损。

2023年至2025年,洛轴股份研发费用率仅3.29%,远低于同行均值5.09%,主营业务毛利率21.95%也低于行业平均水平,顶着“国家重点实验室”光环却投入不足,长期竞争力待考证。

01能否逃过“五年一轮回”的魔咒?

洛轴股份的前身洛阳轴承厂,是新中国“一五”期间156项重点工程之一。

彼时,洛阳共承接了7项国家重点工程,包括第一拖拉机制造厂、洛阳矿山机器厂、洛阳铜加工厂、河南柴油机厂、洛阳耐火材料厂、洛阳水泥厂及洛阳轴承厂,随后建成的洛阳棉纺厂、热电厂和玻璃厂合称“十大厂矿”,构成了洛阳工业文明的主体骨架。

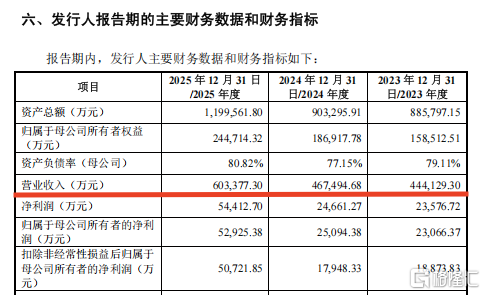

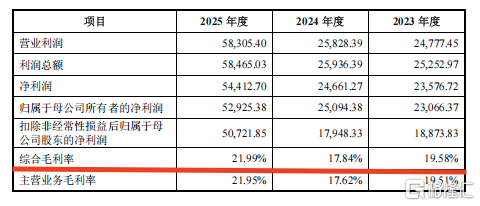

2023年至2025年,洛轴股份营业收入分别为44.41亿元、46.75亿元和60.34亿元,三年复合增长率约15.6%;归母净利润从2.31亿元、2.51亿元一路攀升至5.29亿元,2025年同比大增110.9%,复合增速超53%。

此外,洛轴股份专用轴承收入占比达到78.54%,其中重大装备轴承收入28.39亿元,占专用轴承超六成。2025年,风电轴承成为洛轴股份第一大收入来源,重大装备轴承营收同比增长45.81%,是拉动公司业绩增长的核心动力。

然而,洛轴股份这份高增长的底色值得商榷。2025年的爆发很大程度上得益于风电行业的“抢装潮”。

据国家能源局数据显示,2025年国内新增风电装机量达119GW,同比增长51%,创下历史新高,这背后则得益于“十四五”末期的政策驱动与项目集中并网需求。

回顾历史,风电行业每五年规划末期都会出现一轮抢装潮,2015年、2020年均是如此,而抢装潮过后,次年装机量往往大幅跳水,行业迅速进入低谷期。

洛轴股份自身也曾经历过这样的周期阵痛,2021年至2022年,上一轮抢装潮过后,公司归母净利润分别仅0.54亿元和-0.67亿元,陷入亏损与微利状态。

如今,2026年一季度国内新增风电装机量同比增速仅7.87%,较2025年51%的高增速大幅腰斩,行业降温信号已经显现。

深交所两轮问询均直击这一核心问题,业绩可持续性究竟有多强?募资扩产的产能能否被市场消化?

另一方面,2023年至2025年,洛轴股份资产负债率分别高达82.19%、79.43%和79.57%,资产负债率长期维持在80%上下,远超制造业60%的安全线,而同业均值仅为50%左右。

更值得警惕的是短期流动性风险,流动比率分别仅为0.99倍、1.01倍、1.07倍,流动资产仅能勉强覆盖甚至覆盖不了流动负债。

与此同时,应收账款从21.01亿元攀升至27.24亿元,占营收比例超过45%,近半数收入尚未转化为现金。

一旦下游回款延迟或融资趋紧,极易引发资金链紧绷。

此次IPO拟募资18亿元,其中1.97亿元计划用于偿还银行贷款,足见其财务压力。

02关联采购年超6亿供应商实控人竟是自家董事

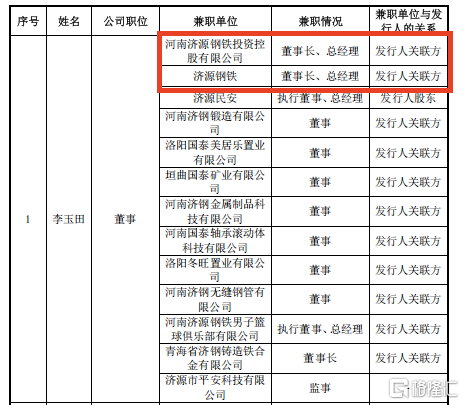

另一方面,洛轴股份与济源钢铁之间持续且巨额的关联采购备受关注。

2023年至2025年,洛轴股份向济源钢铁采购轴承钢等原材料的金额分别高达7.00亿元、7.14亿元和6.23亿元,占各期采购总额的比例分别为16.70%、16.81%和11.62%。

而济源钢铁的实际控制人李玉田,正是洛轴的现任董事。

如此高比例的核心原材料由关联方供应,且发生在公司资产负债率近80%的背景下,监管层对其定价公允性、内控有效性和中小股东利益保护力度的审视,叠加公司资产负债率高企、资金链紧绷的现实,监管层对这一风险的评估将直接影响上会结果。

此外,第六大股东中航产投所持4.995%股权自2025年6月起被江西省九江市中级人民法院查封冻结,期限为2025年6月17日至2028年6月16日,截至招股书签署日尚未解除。

虽然中航产投并非控股股东,但近5%的股权被查封,在IPO审核环节仍会引起监管层对股权结构稳定性和潜在纠纷风险的关注。

从科创属性来看,洛轴股份虽然有“行业唯一国家重点实验室”的光环,但研发投入强度并不突出。

2023年至2025年,洛轴股份研发费用率分别为3.42%、3.16%和3.29%,而同行业可比公司均值分别为5.32%、4.99%和5.09%,洛轴股份的研发投入强度明显偏低。

与此同时,洛轴股份在毛利率方面同样存在差距。2023年至2025年,公司主营业务毛利率分别为19.51%、17.62%和21.95%,存在一定波动,而同行业可比公司毛利率均值分别为25.45%、22.67%和24.02%。

毛利率偏低、研发投入不足,在日益激烈的轴承行业竞争中,洛轴股份的核心竞争力和定价能力仍待检验。

而研发投入强度偏低、毛利率不占优势,本质上反映了企业核心定价能力和技术护城河的深度。

在全球高端轴承市场仍由瑞典SKF、德国舍弗勒、日本精工等国际巨头主导的格局下,国产替代是长期赛道,需要持续稳定的技术投入,而非某一阶段的单点突破。

对于投资者而言,真正值得追问的是,这家70余年的老牌企业,能否真正摆脱对周期红利的依赖,走出一条长期稳健的发展之路?若能,洛轴上市的意义将远超一个IPO的数字本身。

来源/摩斯IPO(MorseIPO)

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。