28家财险公司负增长,一季度财险业究竟怎么了

近期,87家财险公司已悉数披露 2026年一季度偿付能力报告。基于各公司公开披露数据,『慧保天下』完成整体统计与梳理分析;其中东吴财险、法巴天星财险两家去年新设机构虽纳入统计表格,但未纳入本次行业数据分析范畴。

87家财产险公司公布了一季度偿付能力报告,合计实现保险业务收入5307.93亿元,较2025年同期增加146.49亿元,同比增幅为2.84%。对比2025年一季度5.40%和2024年一季度5.33%的同比增速,2026年一季度保险业务收入增速较前两年明显放缓。

更值得关注的是,85家有同比数据的公司中,28家的保险业务收入都出现了同比下滑,其中甚至包括三大巨头之一的太保产险,这意味着接近1/3的财产险公司在一季度出现了负增长。

这显示,伴随财产险市场增速愈发放缓,市场格局的分化也正在进一步提速。

保险业务收入:1/3险企在负增长

从保险业务收入的角度来看,财险行业头部格局稳固,“老三家”——人保财险、平安产险和太保产险的保险业务收入增量合计占据85家财险公司行业总增量近六成。其中,除太保产险保险业务收入同比下降1.14亿元外,人保财险、平安产险的保险业务实现稳步增长。平安产险一季度保费增量达58.67亿元,位列行业首位,其增量规模占全行业增量比重超四成。

在《存量时代,中小险企大败局:有“小账”难,没有“小账”也难》一文中,慧保天下曾提出中国保险业自复业以来,大多数时候都处于“增量时代”,保险市场规模快速扩大,每个主体都能从中分得一杯羹,或者确切地说,是“头部公司吃肉,中小公司喝汤”,但近年来,随着经济增速放缓,市场发展逻辑从“增量”转向“存量”,僧多粥少成为常态,市场主体间的博弈加剧,大公司每多吃一口,中小公司很有可能就得少吃一口。

财产险市场增速进一步下滑,1/3险企保险业务下滑,也正是这种“存量博弈”加剧的证明之一。

净利润:18家财险企业出现经营亏损

从净利润维度分析,2026年一季度85家财险公司合计实现净利润255.09亿元,较 2025年同期256.07亿元小幅回落,利润规模基本持平。财险行业净利润阶段性起伏属于正常经营波动,且2025年一季度的净利润本来就是近年来的一个高点。

一季度财险行业盈利端马太效应持续加剧,头部利润虹吸效应愈发突出。“老三家”净利润的行业占比大幅抬升,2026年一季度三家合计净利润212.16亿元,占据全行业净利比重达83.17%;相较2025年同期合计187.18亿元、行业占比73.10%。其中,人保财险稳居行业“利润王”席位,盈利优势持续领跑。2026年一季度实现净利润163.39亿元,较2025年一季度133.09亿元大幅增加超30亿元;其净利润在行业总量中占比由2025年同期的51%攀升至近65%。

亏损层面来看,2026年一季度行业内共计18家财险企业出现经营亏损,亏损总额达10.2亿元;而2025年同期15家公司合计亏损额仅1.6亿元,行业亏损规模同比显著扩大;12家险企由上年同期盈利转为亏损,诚泰财险以6.6亿元亏损额位居行业亏损首位;24家财险公司净利润同比下滑,其中18家企业保险业务收入实现同比增长,增收不增利经营现象凸显。“老三家”阵营中,平安产险一季度保险业务收入稳居行业第一,净利润却出现同比下滑,营收与盈利表现形成反差。

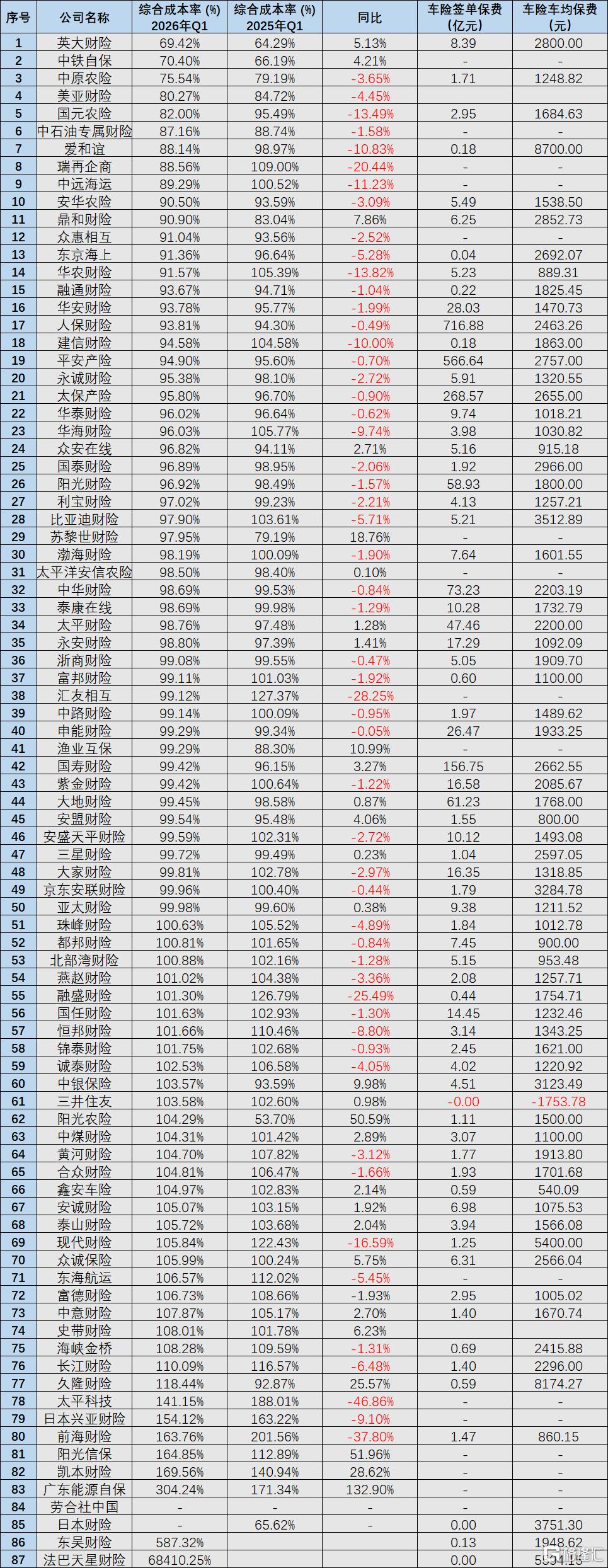

承保端:综合成本率均值小额提升,承保盈利主体明显扩容

从行业综合成本率均值来看,2026年一季度剔除未披露数据的劳合社中国、日本财险后,行业平均综合成本率为104.05%,较2025年一季度(剔除劳合社中国)103.22%有所上升。但这一上升主要受广东能源自保综合成本率同比大幅增长132.90%的拉动,仅该企业即拉高行业均值近1.7个百分点。剔除该企业后,行业综合成本率整体呈向好态势。

与此同时,承保亏损的公司数量明显减少。2026年一季度综合成本率低于100%、实现承保盈利的险企共计50家,较2025年一季度的40家数量明显增多。与此同时,54家险企综合成本率同比回落,行业降本增效成效逐步显现,但仍有29家财险公司面临着压降综合成本率的挑战。

值得注意的是,从行业过往经营规律来看,车均保费水平越高,财险公司车险业务中新能源车业务占比通常越高。从比亚迪车险和现代财险一季度车均保费与综合成本率来看,两项数值均较去年同期明显下滑。

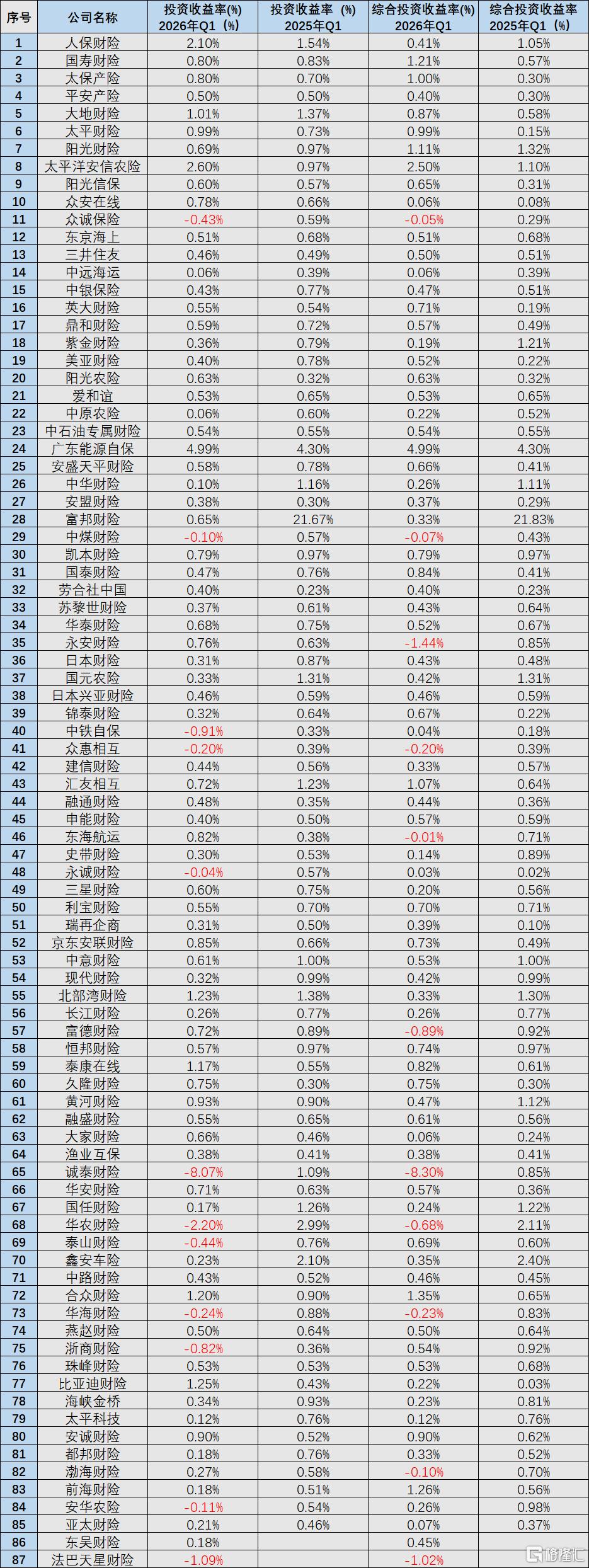

投资收益:收益率同比明显下行

一季度共有11家财险公司投资收益率为负数,同时60家公司投资收益率同比出现下滑,而2025年同期85家险企的投资收益率均为正数。从平均值来看,2026年一季度行业平均投资收益率为0.41%,平均综合投资收益率0.39%,较2025年一季度的1.03%、0.94%出现同比大幅回落。

具体到机构表现,广东能源自保以4.99%的收益率领跑全行业,太平洋安信农险2.60%紧随其后,人保财险位列行业第三;收益垫底企业中,诚泰财险收益率低至-8.07%,华农财险收益率亦跌破-2%。整体来看,投资收益承压企业集中于中小财险公司,头部险企与特色区域性险企投资运作更为平稳,收益表现更具韧性。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。