美债利率快速上行的远虑与近忧

核心观点:美债收益率快速上行,30年期美债收益率突破5%,10年期收益率飙升至4.5%以上并一度触及4.6%,引发全球主要股指回撤。我们认为,美债收益率的快速上行更多来自于“远虑”,即对2027年加息预期的升温,其背后体现的是近期美国经济数据的韧性及AI产业带来的增长预期;而美债利率上行的“近忧”则主要在于对新任美联储主席沃什政策的谨慎情绪,以及近期油价和通胀数据的影响。展望看,美债利率短期内仍然高度取决于美伊冲突的走向,10年期美债利率大概率在4.5-4.8%区间宽幅震荡。而对于美债利率所隐含的2027年加息“远虑”,我们认为沃什就任后首年的货币政策仍将是适度偏鸽的,美国K型分化的经济结构意味着,下一步的加息行动仍然具有较大的阻力和实操难度,除非出现油价与通胀失控的尾部风险。

大类资产:海外市场经历大幅震荡。前半周,海外风险资产继续由AI产业叙事主导,全球主要股指延续上涨;然而,周五全球主要国债收益率快速上行,引发风险资产大幅回撤,全球股指几乎回吐周内全部涨幅。全周来看,全球大类资产中仅原油、美元指数、M7股指显著收涨,包括纳斯达克、韩国KOSPI、欧洲股指在内的全球主要股指均收跌,全球债券普跌,黄金、白银分别大跌3.71%、5.41%,领跌全球主要资产。

美债利率快速上行的原因:全球主要经济体国债收益率普遍上行,30年期美债收益率自2023年以来第三次突破5%,10年期美债收益率一度上破4.6%。我们认为,油价并未新高,美国核心通胀结构也并未显著恶化,二者不是美债利率加速上行的主要原因。拆分美债利率曲线结构可见,近期市场对于美联储加息预期的升温更多在于远端的2027年而非近期,即当前市场并非认为美联储将因油价风险而立即加息,而是开始预期美联储的下一步行动是加息而非降息,这一方面来自近期偏强的美国经济数据,另一方面则是出于AI对美国增长韧性强化的预期。因此,美债利率快速上行更多体现为“远虑”,即因美国增长韧性带动的远端加息预期,而“近忧”则在于对新任美联储主席沃什政策的谨慎情绪,以及油价和通胀担忧、英国政局动荡和英债收益率上行的共振。展望看,美债利率短期内仍然高度取决于美伊冲突的走向。一方面,我们预计中东局势和海峡通航状况仍具有高度不确定性,美债利率缺乏进一步向下或大幅向上的驱动,短期预计维持震荡格局,10年期美债利率大概率在4.5-4.8%区间宽幅震荡,直至美伊冲突和油价出现转折性信号、5月下旬的PCE数据令通胀担忧缓和、或近期将就任的美联储新主席沃什释放新的政策信号。

海外经济:美国经济数据延续增长韧性。其中,4月美国CPI、PPI和进口价格指数等通胀数据均高于预期,零售销售、工业产值等增长数据同样好于预期,带动彭博美国经济意外指数显著反弹。货币政策方面,关注近期沃什的就职讲话能否释放增量的政策信号。如此前分析,我们仍预期沃什上台首年的货币政策是适度偏鸽的。对于美债收益率快速上行所隐含的2027年加息预期,我们认为,即使美国总量经济延续韧性,其K型分化的经济结构意味着,下一步的加息行动仍然具有较大的阻力和实操难度,除非出现油价与通胀失控的尾部风险。

风险提示:中东局势发展超预期;特朗普政策超预期;美联储降息幅度过大引发通胀反弹甚至失控;美联储维持高利率水平时间过长,引发金融系统流动性危机

正文如下

1.大类资产

1.1. 上周回顾

上周(5月11日-5月17日)海外市场经历大幅震荡。前半周,尽管中东局势延续僵持、美伊谈判和海峡通航前景未明,且美国通胀数据普遍超预期、加息预期小幅升温,但海外风险资产继续由AI产业叙事主导,全球主要股指延续上涨,其中韩国KOSPI指数在站上7000点的历史高位后,一度再次突破7900点;然而,周五全球主要国债收益率快速上行,其中10年期美债收益率由4.48%飙升11bps至4.59%,引发风险资产大幅回撤,全球股指几乎回吐周内全部涨幅。全周来看,全球大类资产中仅原油、美元指数、M7股指显著收涨,WTI、Brent原油分别大涨10.48%、7.87%;包括纳斯达克、韩国KOSPI、欧洲股指在内的全球主要股指均收跌,全球债券普跌,黄金、白银分别大跌3.71%、5.41%,领跌全球主要资产。

1.2. 美债利率快速上行的原因

包括美债、英债、日债在内的全球主要经济体国债收益率普遍上行,30年期美债收益率自2023年以来第三次突破5%。其中,周五全球债券抛售加剧,收益率加速上涨,10年期美债、30年期日债、英债收益率分别大涨11bps、13.5bps、19bps,引发全球风险资产因估值压缩和流动性担忧而大幅回撤,美国、欧洲和亚洲股市几乎全部回吐周内涨幅。

表观看,美债收益率的上升来自油价居高不下、4月美国通胀数据超预期带来的加息预期升温,但我们认为,油价并未新高,美国核心通胀结构也并未显著恶化,二者不是美债利率加速上行的主要原因。并且,进一步拆分美债利率曲线隐含的加息预期结构可见,与3月不同,近期市场对于美联储加息预期的升温更多在于远端的2027年而非近期,即当前市场并非认为美联储将因油价风险而立即加息,而是开始预期美联储的下一步行动是加息而非降息,这一方面来自近期偏强的美国经济数据,另一方面则是出于AI对美国增长韧性强化的预期。因此,美债利率快速上行更多体现为“远虑”,即因美国增长韧性带动的远端加息预期,而“近忧”则在于对新任美联储主席沃什政策的谨慎情绪,其次是油价和通胀担忧、以及英国政局动荡和英债收益率上行的共振。

具体来看,对美债收益率两个视角的拆分可以论证美债收益率的快速上行更多来自加息预期,而非通胀预期。从30Y-2Y利差视角看,2年期美债收益率上涨18.4bps,由3.88%上行至4.07%,30年期美债收益率上涨18.2bps,由4.93%上行至5.12%, 30年-2年期美债利差基本持平,周内一度震荡下行,这表明,长端美债收益率的上行几乎完全由短端2年期美债利率所表征的加息预期所贡献,而非长端期限溢价;从实际利率与通胀预期视角来看,10年期美债利率上涨24bps,其中TIPS实际利率贡献约18bps,BEI通胀预期贡献5.4bps,即美债利率的上行更多来自加息预期带动的实际利率上行,而非通胀预期的大幅抬升。总结来看,美债收益率的快速上行更多来自加息预期的抬升,而非通胀预期的上行。

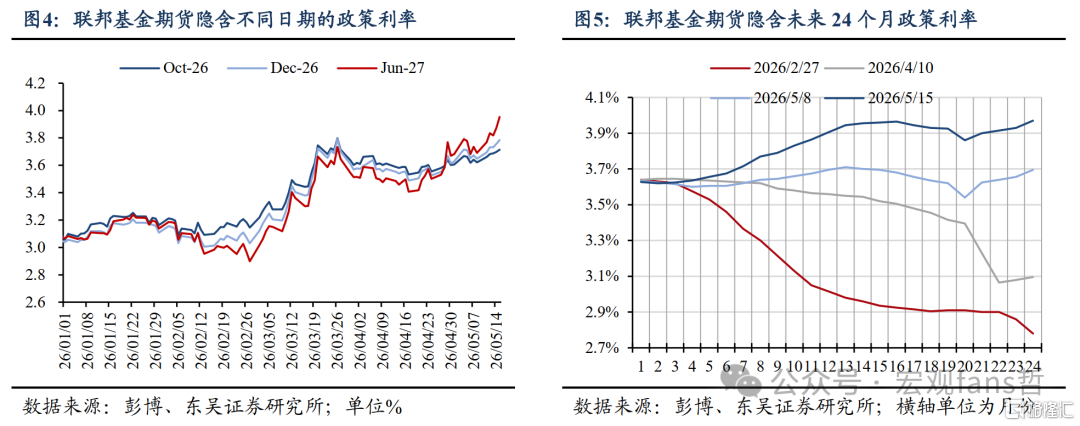

进一步拆分联邦基金期货隐含加息预期曲线来看,市场对美联储加息预期的抬升更多在于远端的2027年,而非近期的2026年,这与今年3月时因油价上行带来的加息预期升温有所不同。图4可见,联邦基金期货隐含截至2027年6月加息预期的上行幅度大于2026年10月和12月;图5的联邦基金期货隐含利率曲线也表明,曲线的中期和远端上行幅度更大。这表明,市场更多在计价因近期偏强的经济数据、AI产业驱动而来的美国增长韧性与中期的美联储加息预期,而非认为因油价上行风险而需要短期快速加息。

展望看,从“近忧”来看,我们认为市场对于沃什的紧缩交易存在误区(详见报告《新美联储主席沃什真的鹰派吗?》),美债收益率的表现更多是市场出于美联储主席换届临近而来的谨慎情绪,并不可持续。短期看,美债利率短期内仍然高度取决于美伊冲突的走向。一方面,我们预计中东局势和海峡通航状况仍具有高度不确定性,而10年美债利率接近4.6%的位置又反过来增加了特朗普TACO的动机,因此短期内油价大概率仍高位震荡;另一方面,未来1-2周美国重要经济数据较少,而AI对经济增长的综合效应仍有待论证且是中期议题。这两方面因素意味着,美债利率缺乏进一步向下或大幅向上的驱动,短期预计维持震荡格局,10年期美债利率大概率在4.5-4.8%区间宽幅震荡,直至美伊冲突和油价出现转折性信号、5月下旬的PCE数据令通胀担忧缓和、或近期将就任的美联储新主席沃什释放新的政策信号。

2. 海外经济

2.1. 上周回顾

美国经济数据延续增长韧性。其中,4月美国CPI、PPI和进口价格指数等通胀数据均高于预期,零售销售、工业产值等增长数据同样好于预期,带动彭博美国经济意外指数显著反弹。受好于预期的意大利工业产值、德国和法国景气指数提振,彭博欧元区经济意外指数同样显著回暖。

一揽子美国4月通胀数据均高于预期,显示油价的供给冲击正在凸显但并未失控,油价对通胀的“二轮效应”仍待观察。具体来看,4月美国核心CPI环比超预期走高至+0.4%,但其主要来自居住通胀调整的一次性技术因素、以及燃油推高的机票等分项。剔除技术调整的杂音后,核心CPI环比温和反弹,且通胀扩散度仍在合理区间。4月美国核心PPI环比+1%,预期+0.3%,前值+0.1%,其中表征批发和零售商利润的贸易服务分项是核心PPI的主要贡献,反映了油价引发的贸易供应链冲击。而从2022年的经验来看,这一分项的波动性极高,而除贸易和运输的“核心服务PPI”反弹相对温和。因此,综合来看,油价对通胀的“二轮效应”影响尚不显著,仍待观察。

2.2. 货币政策:沃什正式确认将出任美联储主席

美东时间5月13日,沃什(Kevin Warsh)正式通过美国参议院全体提名,将接任美联储主席。目前,沃什处于“等待宣誓”流程,仍待白宫签署文件和资产处置和伦理手续,因此5月15日美联储主席Powell任期结束后,目前暂时担任临时主席。出于美联储主席换届时期的谨慎情绪、以及对沃什的“缩表”等潜在鹰派政策信号的担忧,是美债利率快速上行的“近忧”之一。因此,可关注近期沃什的就职讲话能否释放增量的政策信号。参考过往经验,基准情形下,我们预期沃什的讲话与其在听证会上的发言大体一致,不会有太多增量信息(详见报告《沃什首秀:改革货币政策框架、谨慎缩表》)。

对于沃什就任后的美联储货币政策基调,我们仍预期沃什上台首年的货币政策是适度偏鸽的。一方面,基于其对于利率工具的重视以及对降息空间的表态,我们预计沃什会在泰勒规则范围内寻求更多降息空间(例如当泰勒规则指引1.5次降息时,沃什会“五入”为2次而非“四舍”为1次降息);另一方面,短期来看,缩表政策面临美联储资产负债表自身的客观约束,以及来自特朗普和美国财政部的政治压力,今年大概率难以顺利落地。

此外,如前所述,美债收益率的快速上行更多体现为“远虑”,即来自对2027年的加息预期,其背后是近期美国经济数据的韧性,以及对AI驱动经济增长的预期。从数据看,26Q1美国GDP环比年率+2.0%的增长中,设备投资、知识产权合计拉动+1.58%,短期内对增长的拉动效应较为显著。但同时不可忽视的是,AI产业对经济的总体拉动效应仍待评估,当前美国传统的经济部门如地产投资、非AI相关固定资产投资仍然疲软,最新26Q1美国居民消费信贷严重逾期率仍在上行,均显示美国经济的K型分化结构仍然严峻,这也给沃什上任后的货币政策决策带来挑战。因此,对沃什来说,即使美国总量经济延续韧性,其K型分化的经济结构意味着,下一步的加息行动仍然具有较大的阻力。其中,经济阻力来自传统部门、尤其是美联储关注的重要指标非农就业中枢的疲软,政治阻力则来自特朗普的施压。这意味着加息面临极高的实操难度,除非出现油价与通胀失控的尾部风险。

3. 风险提示

中东局势发展超预期;特朗普政策超预期;美联储降息幅度过大引发通胀反弹甚至失控;美联储维持高利率水平时间过长,引发金融系统流动性危机。

注:本文来自东吴证券发布的《美债利率快速上行的远虑与近忧——海外周报20260517》,报告分析师:芦哲 S0600524110003,张佳炜 S0600524120013,韦祎 S0600525040002,王茁 S0600526010001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。