“新榜”冲刺港股IPO:老故事与新期待的错位

近日,上海新榜信息技术股份有限公司(下称“新榜”)向港交所递交《招股书》,拟冲刺IPO。

消息传出后,引发许多媒体关注。核心原因一是新榜老板徐达内是传统媒体人出身,且圈内较为有名;二是公司主营业务与媒体密切相关,牵动了许多内容创业者的心。

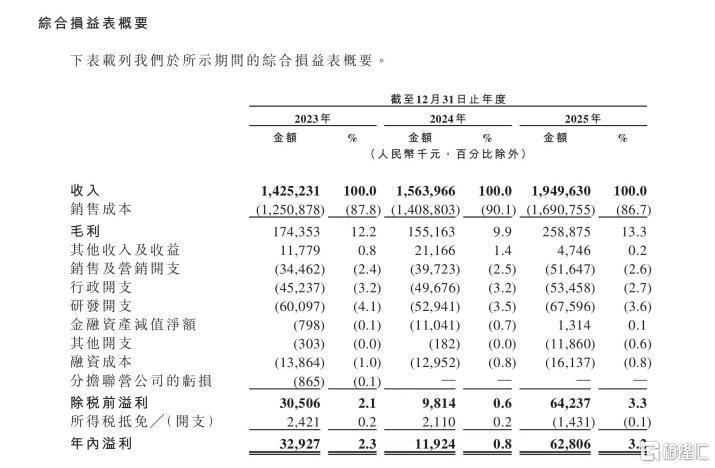

新榜成立于2012年,将自己定位为一家“AI驱动的内容资产运营商”。从业务拆分看,主要分为内容营销解决方案、内容管理服务两部分。2025年,内容营销解决方案实现收入18.37亿元,占当年总收入的94.2%,是公司的主要收入来源。

内容营销解决方案干嘛呢,就是业务开展的核心场景,具体包含达人营销、数字化内容营销和数字化效果营销。简单说,就是帮助不同的品牌方,负责对接网络达人、策划内容并完成投放执行。

《招股书》披露,2025年新榜与3.81万名内容创作者合作,为126家企业客户提供服务,完成了8.4万次内容投放。

说白了,新榜就是在抖音、小红书等平台采购流量,再倒手卖给欧莱雅、宝洁等大客户,赚取中间差价,这就导致了赚的是辛苦钱。

这一核心业务的盈利水平直接影响公司整体表现。《招股书》显示,2025年新榜内容营销解决方案毛利率约为9.6%;同时,2025年公司整体毛利率为13.3%。这个水平,与做快递的顺丰毛利差不多。

据弗若斯特沙利文数据,新榜是中国第二大综合内容营销解决方案供应商,也是最大内容管理服务供应商。2023-2025年,营收从14.25亿元增至19.5亿元。

那么,新榜冲刺港股上市成功的几率如何?

有业内人士结合公司主营业务与港交所审核程序分析,新榜冲刺港股的成功几率不容乐观,恐怕会遇到不小波折。他们的担心,主要有两个:一是主营业务过于依赖几家互联网平台;二是第二增长点AI内容管理,法律风险太大。

香港联交所非常看重上市公司的持续经营能力和业务独立性,但新榜命脉几乎完全掌握在抖音、小红书等几大社交平台手中。招股书披露,公司2023-2025年五大供应商采购占比分别达71.0%、76.5%、79.7%,最大供应商采购占比超38%。一旦这些平台调整政策(比如限制数据接口或自己下场做营销),或者主要大客户削减预算,新榜很可能面临断崖式跌落的生存危机。

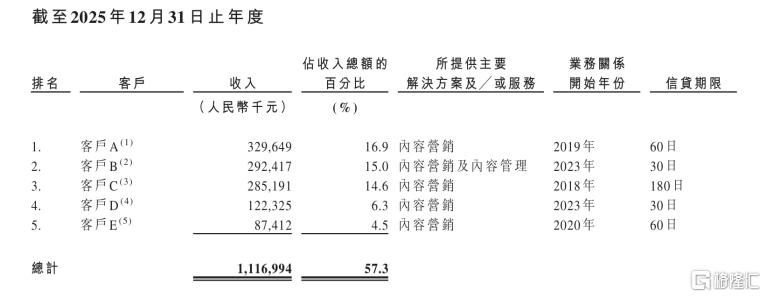

客户集中度同样居高不下。同期前五大客户收入占比分别为68.2%、57.6%、57.3%,最大客户收入占比从34.8%降至16.9%但仍处高位。公司坦言,核心客户营销预算波动、合作终止或无法及时替代,将直接影响营收与盈利。

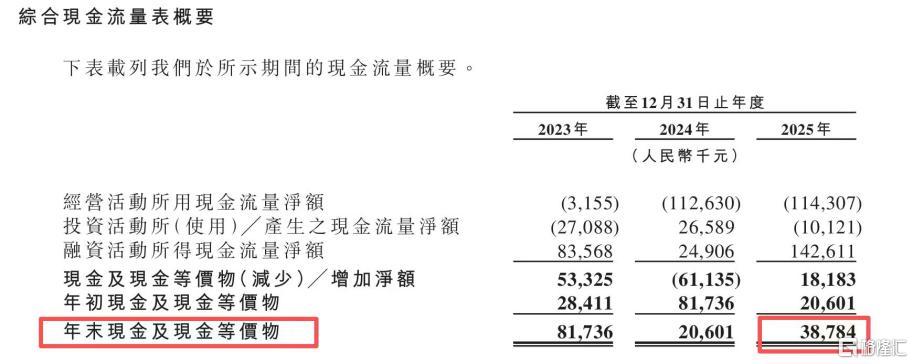

港股对科技企业的盈利和现金流虽有包容,但新榜的现金流状况确实堪忧。为了抢占市场,新榜往往先垫钱给达人,再慢慢向客户收款。这种业务模式导致其经营活动现金流净额连续两年分别高达-1.13亿、-1.14亿元。特别是高达8.49亿的高额应收款和持续流出的负向现金流,非常影响投资者信心。即便现金流如此紧张、负债率攀升至65.7%,公司仍在上市前夕派发了高达4000万元的现金分红,这一行为在一定程度上引发了市场对其上市动机的质疑。

作为AI内容服务商,新榜面临严苛合规考验。公司业务涉及大量用户数据与内容生成,需遵守《网络安全法》《数据安全法》《个人信息保护法》及生成式AI监管规定,数据跨境、算法备案、内容审核均需持续投入。招股书提示,AI技术滥用、算法偏见、内容侵权可能引发监管处罚、声誉受损,且相关法规仍在完善,合规成本与不确定性较高。

法律诉讼方面,公司与供应商B存在不正当竞争及数据使用纠纷,对方索赔1000万元,公司已全额计提拨备,案件尚未正式立案,结果可能对业务造成不利影响。

虽然新榜自称“AI内容资产运营第一股”,但不论是收入结构还是目前的毛利率数据,都证明它还只是一家传统的、靠买卖流量为生的“中介机构”。这种概念与实体的落差,恐怕会让投资者在估值定价时显得更加谨慎。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。