三大指数低开低走,猪肉板块成资金避风港:供需改善下的后市展望

【盘面分析】

欧美股市继续新高,特朗普来华友谊建交,这也是时隔9年来第一次美国总统来华,特别是在地缘政治局面高峰期的时候,这次来华的意义深远,也将决定未来的经济格局与盟友关系。美股在科技“七姐妹”的浪潮下不断新高,A股也出现了科技股带头冲关的拉升行情,三大指数的成分股助力中科技表弟成为了绝对中军,这也进一步说明科技改变时代的浪潮已经来临。现阶段A股市场主流还是跟随外盘为主,没有明显的利好推动,机构资金开始扎推科技以及部分个股,抱团取暖成为目前最为明显的赚钱方式之一。

骑牛看熊发现猪周期是猪肉板块波动的核心底层逻辑,遵循 “价格上涨—产能扩张—价格下跌—产能出清—供需再平衡”的循环规律,本轮猪周期下行阶段已持续接近40 月,远超历史平均水平,行业处于深度亏损的底部区间,继续下行空间有限。当前产能去化趋势明确,随着前期淘汰母猪的传导效应逐步显现,后续生猪出栏量将持续减少,叠加下半年中秋、国庆等传统消费旺季,供需两端形成 “供减需增” 的格局,周期拐点逐步兑现,推动板块估值修复。

三大指数集体高开,沪指高开0.32%,深成指高开0.70%,创业板指高开1.23%,两市开盘红盘个股千余只,题材板块方面体育、工业气体、燃气等板块表现较强,航天装备、林业、玻璃玻纤等板块表现较差。猪肉概念逆势活跃,天域生物涨停,天邦食品涨停,巨星农牧、华统股份等纷纷跟涨,天域生物公告称,4月公司销售生猪6.71万头,环比增32.79%,存栏22.39万头,同比增68.04%。A 股市场具有提前反应行业趋势的特点,在政策调控加码、产能去化显现的背景下,主力资金已开始悄悄布局猪肉板块,近期多次出现主力资金净流入,重点布局行业龙头企业,为板块上涨提供资金支撑。

绿电概念强势延续,大唐发电7连板,韶能股份、京能电力等多股涨停,晋控电力、协鑫能科等纷纷涨幅靠前,印发《关于促进人工智能与能源双向赋能的行动方案》,明确算电融合方向,提出2027年新能源与算力互动能力显著提升、2030年AI算力清洁能源供应达世界先进水平。碳化硅概念再度活跃,天岳先进、晶升股份等多股涨超10%,斯达半导、英诺激光等纷纷跟涨,Citrini发布AI供应链报告,明确将SiC列为AI领域被严重忽略的核心主线。到2030年AI电源将占SiC电源市场的50%,衬底和设备需求有望增长近10倍。SiC在CoWoS先进封装中的应用规模将超过电源市场。当前百亿级市场,未来有望突破2000-3000亿。

创新药概念表现活跃,昂利康直线涨停走出2连板,多瑞医药、赛伦生物等纷纷跟涨,报告显示,2025年我国药品注册申报和审结数量,双双创历史新高。陶瓷基板概念反复走强,蒙娜丽莎走出5连板,科翔股份、中瓷电子等纷纷跟涨,随着GPU功耗激增,高导热陶瓷基板已成为全球AI巨头破解芯片散热瓶颈的刚需元件,全球陶瓷基板市场正处于规模快速扩张阶段,2025年市场规模已达32.9亿元,年复合增长率达18.69%,2026年全球市场规模预计进一步攀升至180亿至200亿人民币,下游需求释放确定性极高。

大盘:

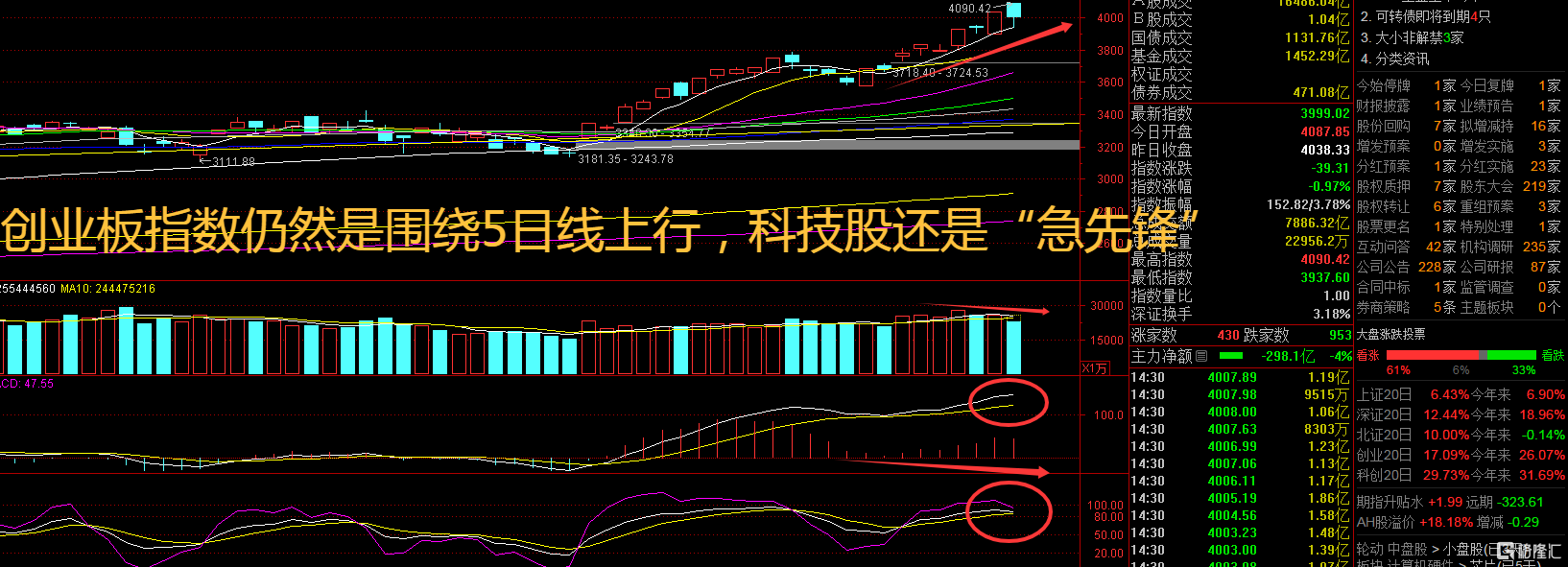

创业板:

【大盘预判】

上证指数周四出现明显调整,近期牛哥反复提示高位风险,有些文章还被平台直接删除了,不过做投资绝对好与不好都应该说出来,这才是真实的我!美股继续新高,完全忽视4月PPI数据大幅超预期,同比上涨6%,月环比涨幅为2022年以来最大的事实。美国核心PPI同比上涨5.2%,为三年多来最高水平,这也是本周连续第二份高于预期的通胀报告。接下来注意上证指数能否在4220点之上稳住。

创业板指数周四出现回调,但是从2010年上市以来至今这是历史最高点位,市场将会产生巨大分歧,要向上直接看5000点,要是回调就是几百点调整再来选择方向。美股AI将通胀压力化为无形,目前A股的创业板指数已经历史新高,当前的行情只能采取“跟随策略”,短期内基本面和估值对指数的影响已经接近于无。接下来注意创业板指数能否在4000点之上稳住。

【淘金计划】

5月以来已有超过1700家上市公司接待机构调研,环比大幅增长。从行业板块看,机械设备超越电子成为机构调研最关注的行业,医药生物、电力设备等行业标的同样受到机构重视。就投资机遇而言,人形机器人、中药、电网、储能等方向投资价值值得关注。从机构5月以来对上市公司的调研路径看,百济神州累计获得146家机构关注,超越一众电子行业热门个股成为机构最为青睐的标的。

题材板块中的工业气体、猪肉、银行等概念是资金净流入的主要参与板块,航天装备、稀有金属、产业互联网等概念是资金净流出相对较大的板块。骑牛看熊发现前两年猪肉价格高位时,养殖户跟风扩产导致产能过剩,2026 年 1-2 月生猪屠宰量同比大幅增加,市场供过于求引发猪价大跌,养殖户普遍亏损(一头猪亏 200-400 元),进而引发散户清栏退出、大企业主动减产淘汰低效母猪。截至 2026 年一季度末,全国能繁母猪存栏量已连续 9 个月环比下降,较 2025 年 6 月高点累计去化 3.4%,按照 6-9 个月的生猪生长周期,当前已进入供应收紧的节点,猪少价涨带动板块上行。此外,养殖户经历长期亏损后产生惜售心理,主动缩减出栏节奏,进一步加剧供应紧张,助推价格上涨。

春节后虽为传统消费淡季,但随着天气转暖,餐饮行业复苏,聚餐、婚宴增多带动猪肉需求回升;同时,端午节等节日临近,商家提前备货,形成短期需求高峰,为猪价上涨提供支撑,进而传导至股市板块。

A 股市场具有提前反应行业趋势的特点,在政策调控加码、产能去化显现的背景下,主力资金已开始悄悄布局猪肉板块,近期多次出现主力资金净流入,重点布局行业龙头企业,为板块上涨提供资金支撑。同时,前期板块长期低位震荡磨底,市场对周期反转的预期逐步升温,叠加猪价阶段性反弹带来的情绪提振,进一步推动板块上涨,但需注意短期供需仍有压力,反弹持续性需关注产能去化进度与需求复苏力度。

当前,行业产能去化趋势明确,2026年3月新生仔猪数量17个月后首次同比下降,预示着后续生猪出栏量将持续减少。同时,随着下半年中秋、国庆等传统消费旺季的临近,需求端将迎来阶段性提升,供需两端将形成“供减需增”的有利格局,猪周期拐点逐步兑现。A股市场具有提前反应行业趋势的特点,周期反转的预期提前传导至资本市场,推动猪肉板块估值从底部逐步修复,成为板块上涨的核心逻辑之一。

需求端的逐步回暖为猪肉板块上涨提供了重要支撑,尽管春节后为传统消费淡季,但今年以来消费复苏的态势较为明显。随着天气转暖,餐饮行业持续复苏,聚餐、婚宴等场景增多,带动猪肉采购需求回升;同时,端午节等节日临近,商家提前备货,形成短期需求高峰,进一步拉动猪价上涨。

更值得关注的是,猪肉消费正发生结构性变革,为需求端提供了增量支撑。小包装鲜肉、高品质猪肉(如黑猪、土猪)消费量稳步增长,双汇发展2026年一季报显示,公司生鲜包装产品销量同比增长20.2%;同时,猪肉产品向休闲食品、预制菜等领域延伸,新希望旗下美好小酥肉单品销售额持续增长,温氏股份也新设肉食事业部推动食材业务升级。此外,猪肉出口呈现爆发式增长,2026年1-3月累计出口1.39万吨,同比增长85.1%,有效消化国内过剩产能,进一步改善行业供需格局。

综上,猪肉板块的上涨并非单一因素作用,而是供给收紧、政策托底、周期拐点、需求回暖等多重因素共振的结果。其中,能繁母猪存栏量变化、政策调控力度、消费复苏节奏是判断板块走势的核心观察点,后续随着产能去化持续推进和消费需求进一步释放,板块有望延续估值修复行情。

SH 上证180ETF华安 SH 上证180ETF华泰柏瑞 SH 上证180ETF华夏 SH 上证180 SH 上证180ETF南方 SH 上证180ETF鹏华 SH 上证150 SH 上证180ETF平安 SH 上证180ETF天弘 SH 上证100 SH 上证180ETF易方达 SH 上证180ETF兴业 SH 上证180ETF银华 SH 上证380 SH 上证380ETF南方

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。