苏州一家涂层材料公司冲刺IPO!毛利率不足2%,面临“去银化”技术迭代风险

2026年5月8日,苏州市贝特利高分子材料股份有限公司(简称“贝特利”)将迎来创业板IPO上会审议。

这家头顶“国家级高新技术企业”“专精特新小巨人”光环的企业,经历了近11个月的多轮审核问询,是今年深交所上会企业中第二家收到第三轮审核问询函的公司。

《摩斯IPO》注意到,贝特利交出了一份极其亮眼的成绩单。2022年至2025年间,其营收从6.35亿元飙升至36.46亿元,净利润从1652.97万元增长至1.16亿元,年复合增长率分别高达79.07%和91.48%。

然而,穿透这层光鲜表象,贝特利主营银粉业务,七成营收依赖单一业务,毛利率不足2%,实际加工毛利仅约2000万元。

公司经营现金流连续三年净流出累计-6.06亿元,应收账款激增。

公司客户高度集中,前两大客户贡献超63%,且下游“去银化”技术迭代加速,银粉需求面临结构性下滑风险。

公司研发费用率仅1.17%,远低于行业均值。且公司与客户帝科股份的购销数据存在数千万差异,信披质量存疑。

1 营收高度依赖银粉业务

贝特利的前身是一家以硅胶按键涂层材料起家的精细化工企业。2008年公司在江苏常熟成立之初,主要从事3C消费电子的涂层材料生产。2017年,公司预判光伏银浆国产化浪潮,启动光伏银粉研发,历经五年技术孵化,于2022年四季度实现规模化销售。

这本来是一则横跨十余年的技术突围故事,但问题的关键在于,贝特利的业绩爆发高度依赖于银粉业务的“银价+加工费”定价模式。

所谓“银价+加工费”,即银粉的销售价格以报价当日的白银大宗商品价格为基础,附加每公斤几百元的固定加工费与客户协商确定。这种模式的直接结果是,当白银价格上涨时,公司账面营收随银价暴涨。

2025年白银不含税收盘价较上年大涨128.64%,直接推高银粉平均单价从2023年的5293.83元/千克涨至2025年的8703.17元/千克。

然而,银价上涨带来的不仅是营收增长,还同步推高了原材料的采购成本,银粉占产品成本95%以上。剔除银价波动影响后,贝特利实际靠技术加工赚取的年度毛利仅为约2000万元。

事实上,2023年至2025年,贝特利银粉业务收入占主营业务收入的比例分别高达70.30%、66.79%和70.06%。这意味着公司七成营收几乎全部绑定在“白银加工”这一条单一业务线上。

然而,贝特利毛利率长期徘徊在不足2%的水平,2023年1.48%、2024年1.75%、2025年1.82%,低于同行业建邦高科3.25%的毛利率水平。

这一结构性的低毛利特征,使得贝特利本质上更像一个白银的“搬运转运商”,而非技术驱动的新材料企业。

2 现金流持续流出,营收依赖前两大客户

2023年至2025年,贝特利的经营现金流净额分别为2023年-3750.65万元、2024年-1.64亿元、2025年-4.03亿元,三年累计净流出约6.06亿元,其经营现金流的恶化速度甚至超过营收规模的增长速度。

与此同时,应收账款从1.48亿元攀升至5.84亿元,占流动资产比例由39.24%升至45.40%。这种“增收不增现”的剪刀差,直接反映出贝特利在银粉产业链中处于被动的“垫资生产”地位。

招股书显示,贝特利为维系上海银浆、帝科股份、贺利氏光伏等核心客户关系,在合同约定的付款到期日基础上额外增加了30天的付款审批和结算宽限期,以此作为是否计逾期应收账款的标准。这意味着,即使客户超合同约定时限30天付款,公司财务报表中仍被视为“正常应收款”。

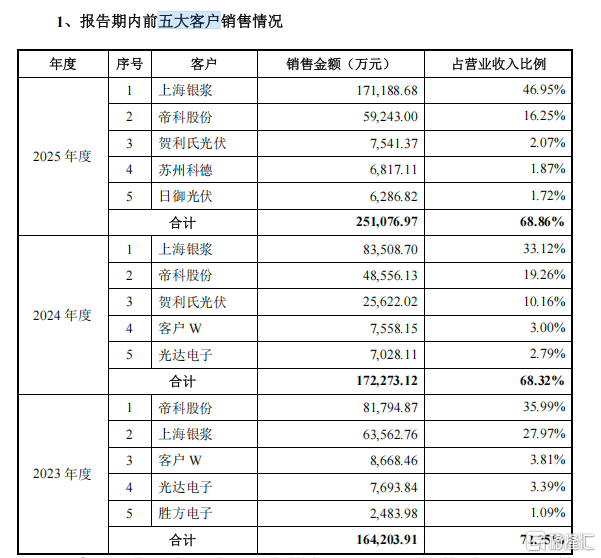

另一方面,2023年至2025年,贝特利前五大客户的收入占比分别达69.25%、66.5%和68.84%,约七成业绩牢牢绑定在少数几个客户手中。

更加值得注意的是,长期以来,贝特利营收依靠前两大客户,如2025年度,公司对第一大客户上海银浆的销售收入占比为46.95%,对前两大客户上海银浆、帝科股份合计占比超过63%。而前五大客户收入占比才68.84%,更别提除前五大客户外的小客户了。

而贝特利为美化现金流表现,还采取了激进的会计处理手法:将对信用等级一般的银行承兑汇票向银行贴现后取得的资金计入“筹资活动现金流”而非经营活动现金流。

2025年度短期借款余额高达5.68亿元,其中票据贴现款达3.61亿元。监管层在第三轮问询中罕见地直接质疑公司资金链断裂风险。公司2026年全年经营资金需求高达4.81亿元,而期末非受限可用货币资金仅1.07亿元,资金缺口高达3.74亿元。

3 “去银化”浪潮兴起,贝特利的外部风险

目前,光伏产业链的“去银化”技术迭代,是贝特利难以回避的外部风险。

据问询函回复显示,目前银浆成本0.102元/瓦,仅次于硅片成本位于第二。而当银价达到约2.3万元/公斤时,银浆超越硅片,成为电池第一大成本。

2025年白银价格大幅上涨,银浆成本激增,下游客户降本压力陡增,纷纷加速探索少银、替代银的技术路线。隆基绿能计划2026年二季度量产贱金属化产品,帝科股份也已宣布2026年为高铜浆料量产元年。

这意味着,贝特利赖以生存的纯银粉业务,正面临来自下游客户自身的“自我替代”威胁,帝科股份既是贝特利的核心客户,又在积极研发和推广替代产品,形成了一种极其微妙的“客户竞合”关系。

从终端需求来看,CPIA预计2026年全球光伏新增装机量可能较2025年下滑14%,可能出现全球首次装机量下滑。

同时,世界白银协会数据显示,2025年全球光伏白银需求已较2024年下降6%,预计2026年将进一步下降19%。当所谓“高增长”建立在银价暴涨的周期红利之上,而下游需求和技术路线同时在发生结构性逆转时,其可持续性面临严峻考验。

4 研发费用率低于行业平均,募投前景不明

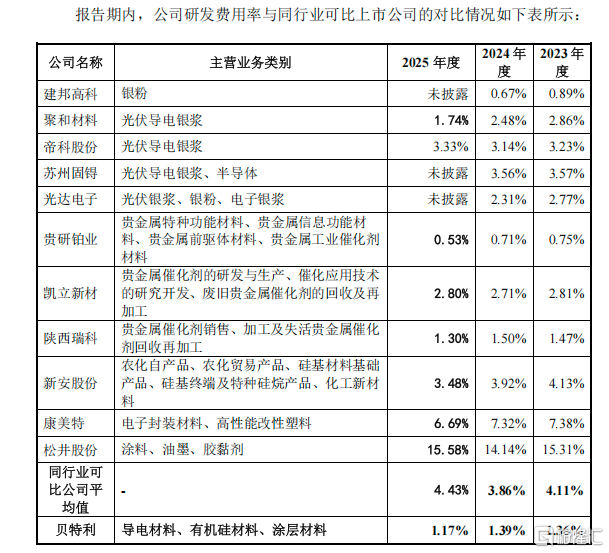

2023年至2025年,贝特利研发费用分别为3093.83万元、3,01.95万元和4284.29万元,占营业收入的比例分别为1.36%、1.39%和1.17%。公司研发费用率大幅低于同行业可比公司平均值,2023年同行业可比公司平均值为4.11%,2025年同行业可比公司平均值为4.43%。

再审视贝特利的研发投入,公司研发投入占营收比例从2022年的4.39%一路下滑至2025年的约1.17%,研发投入力度远低于新材料行业平均水平。

此外,贝特利拥有的118项发明专利,但核心专利多为十年前取得,2023年至2025年新增专利有限险。公司存在部分年限较长的专利,其中46项专利的申请日期为2015年及之前。

不禁要问,这是否意味着贝特利实际上是在“吃老本”,依靠既有的技术储备维持现状,而非通过持续高强度的研发投入来构建面向未来的技术护城河?

光伏行业正在加速从银基材料向铜基材料转型,贝特利显然需要在银包铜粉、铜粉、铜浆等全新领域建立技术积累。

公司是否有足够的研发投入来支撑这一艰难的转型? 如果公司研发费用率长期停留在1%左右的低位,而竞争对手帝科股份、聚和材料等持续维持3%以上的研发强度,公司如何确保在下一代技术竞争中不落伍?

与此同时,公司计划通过本次IPO募集7.63亿元,主要用于特种导电材料项目、基地改扩建及研发中心建设,并补充7000万元流动资金。

但这一募投路径存在两大潜在风险:一是主业银粉的业务前景不明,行业已出现产能过剩迹象,进一步扩产的边际效益值得商榷;二是新产品如特种硅油等在未取得充分客户认证和市场基础的前提下盲目扩产,同样面临巨大的消化风险。

5 数据差异动辄数千万,多重数据矛盾信披成疑

2023年是贝特利业绩爆发的一年。公司当年实现营业收入22.73亿元,同比增长257.95%。根据招股书披露,这一年帝科股份(300842.SZ)以8.18亿元的采购金额成为贝特利的第一大客户,为贝特利当期营收贡献了超过三分之一的分量。

然而,在帝科股份2023年年度报告的“前五名供应商”表格中,却并未出现与上述数字相匹配的数据。帝科股份披露的数据显示,其当年第四大供应商的采购金额为10.88亿元,第五大供应商的采购金额为7.49亿元。

即使将贝特利的销售额向这两个数值中“误差更小”的第五大供应商靠拢,两者之间仍然存在约6937.61万元的偏差。这一差额,远远超出了财报披露中统计口径或时间性差异所能解释的范畴。

更值得关注的是,这种差异并非独属于2023年。招股书同时披露,2025年帝科股份依然是贝特利的第二大客户,销售额为5.92亿元,约占公司当年整体营收的16.25%。

然而,帝科股份2025年年报中第四大与第三大供应商的采购金额分别为5.86亿元和9.07亿元,与贝特利披露的销售数字仍存在最低约644.40万元的差值。

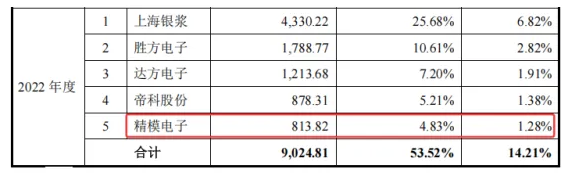

更重要的是,招股书还埋藏了另一处值得质疑的名单顺序,2022年,贝特利向精模电子销售用于电脑键盘生产的导电浆料,金额为813.82万元,该客户位列当年导电材料业务第五大客户。

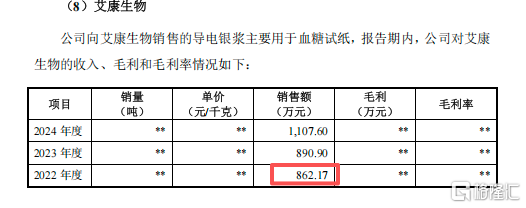

但同期,公司向艾康生物销售用于血糖试纸的导电银浆,销售额高达862.17万元,销售额更高的艾康生物却并没有被列示在当年度前五大客户的名单中。

作者 | 摩斯姐

来源 | 摩斯IPO(MorseIPO)

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。