深圳一家化妆品原料企业冲刺IPO!新原料商业化不及预期,客户依赖新电商品牌

2026年5月6日,北交所上市委将召开审议会议,对深圳市维琪科技股份有限公司的IPO申请进行审核,公司计划募集资金2亿元,保荐机构为国信证券股份有限公司,律师事务所为北京市中伦律师事务所,会计师事务所为致同会计师事务所(特殊普通合伙)。

《摩斯IPO》研究后认为,维琪科技处于化妆品多肽原料细分赛道,业绩增长较快、盈利能力较强,但面临新原料商业化不及预期、客户稳定性差(尤其依赖新锐直播电商品牌)、募投项目折旧压力、市场竞争加剧等多重风险。

监管在两轮问询中高度关注收入真实性、客户合作可持续性、新原料转化能力及业绩成长空间,这也是本次北交所上会的核心审核焦点。

维琪科技,公司位于广东省深圳市,是一家创新驱动的化妆品原料高新技术企业,致力于向全球市场推广源自中国的创新原料和特色植物原料,打造具有全球影响力的中国化妆品原料品牌。

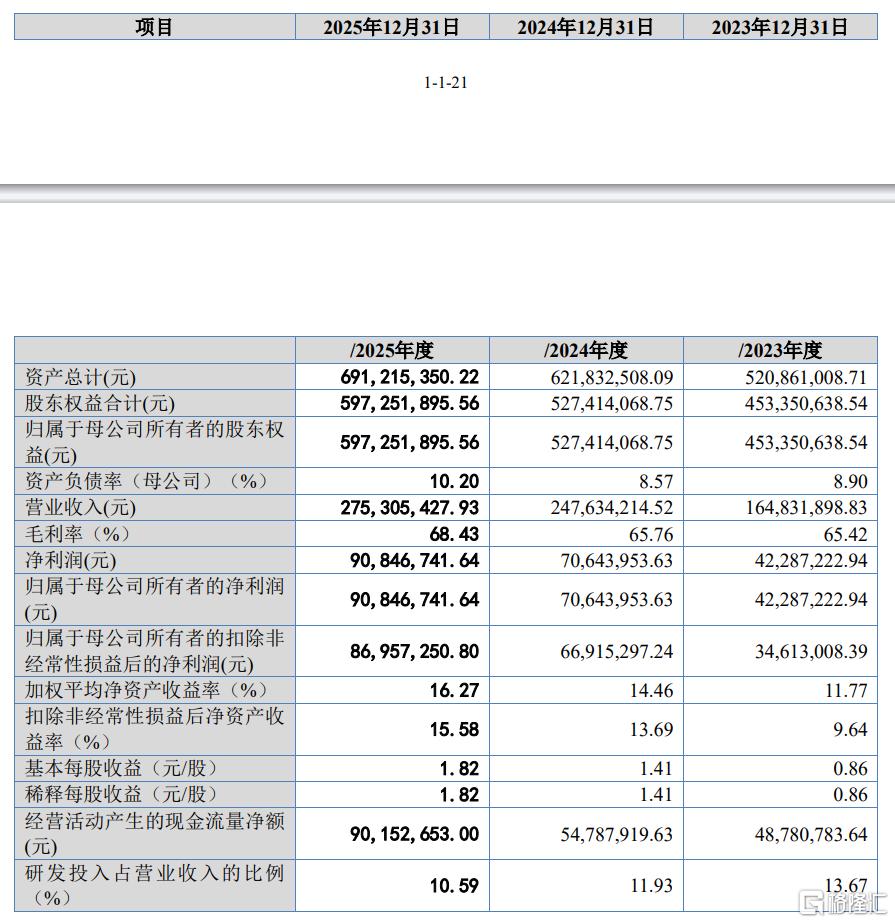

报告期内(2023年至2025年),维琪科技的营业收入分别为1.65亿元、2.48亿元、2.75亿元;净利润分别为4228.72万元、7064.4万元、9084.67万元。

2023至2025年,维琪科技营业收入、净利润与经营活动现金流净额均保持持续增长,利润增速跑赢营收增速,毛利率同步提升,盈利质量持续增强,现金流状况也同步向好,整体经营呈现稳健向上的良好态势。

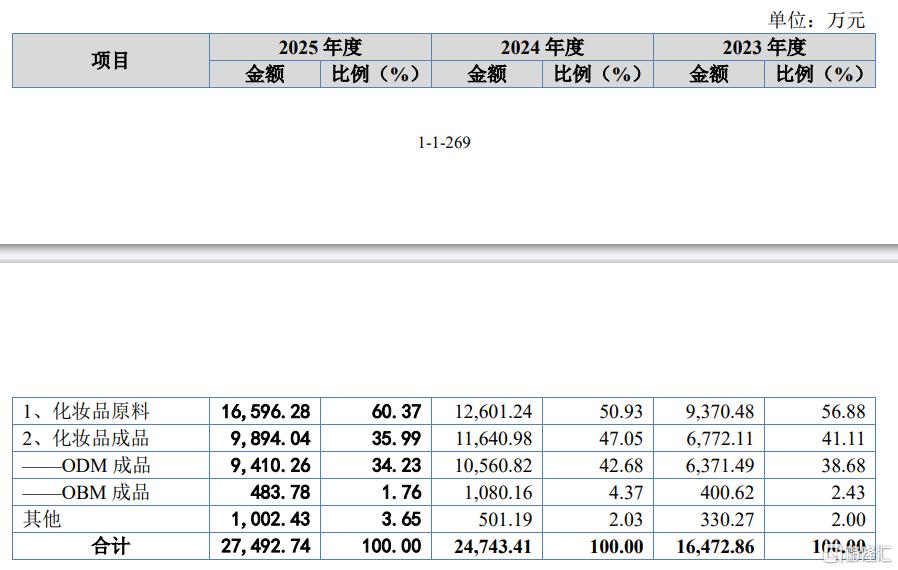

业务结构方面,报告期内,维琪科技的化妆品原料业务收入从0.94亿元增至1.66亿元,营收占比由56.88%提升至60.37%,已成为核心增长引擎;化妆品成品业务收入从0.68亿元增至0.99亿元,营收占比由41.11%降至35.99%,其中ODM成品收入从0.64亿元增至0.94亿元;OBM成品收入从400.62万元增至483.78万元,营收占比由2.43%降至1.76%;其他业务占比始终不足4%,整体业务结构正逐步向高增长的化妆品原料业务倾斜。

报告期内,维琪科技的主营业务毛利率分别为65.40%、65.74%和68.42%,毛利率波动主要系收入结构变化影响所致。ODM 成品业务毛利率低于化妆品原料业务,报告期内ODM成品业务占比分别为38.68%、42.68%和34.23%,收入结构变化使得公司综合毛利率波动。

报告期内,维琪科技综合毛利率与同行业可比公司平均毛利率差异不大,与部分可比公司综合毛利率存在差异,主要原因为化妆品原料与ODM成品业务毛利率存在较大差异,且公司收入结构与同行业可比公司收入结构存在一定差异,导致综合毛利率与同行业可比公司相比存在差异。

应收账款方面,报告期内,维琪科技应收账款净额先增后降,2024年随营收扩张升至6,537.85万元,2025年回落至5,072.85万元;账龄结构持续优化,1年以内应收账款始终为绝对主体,占比超99%,逾期及长账龄款项减少,整体应收账款规模及风险敞口呈下降趋势,资产质量持续改善。

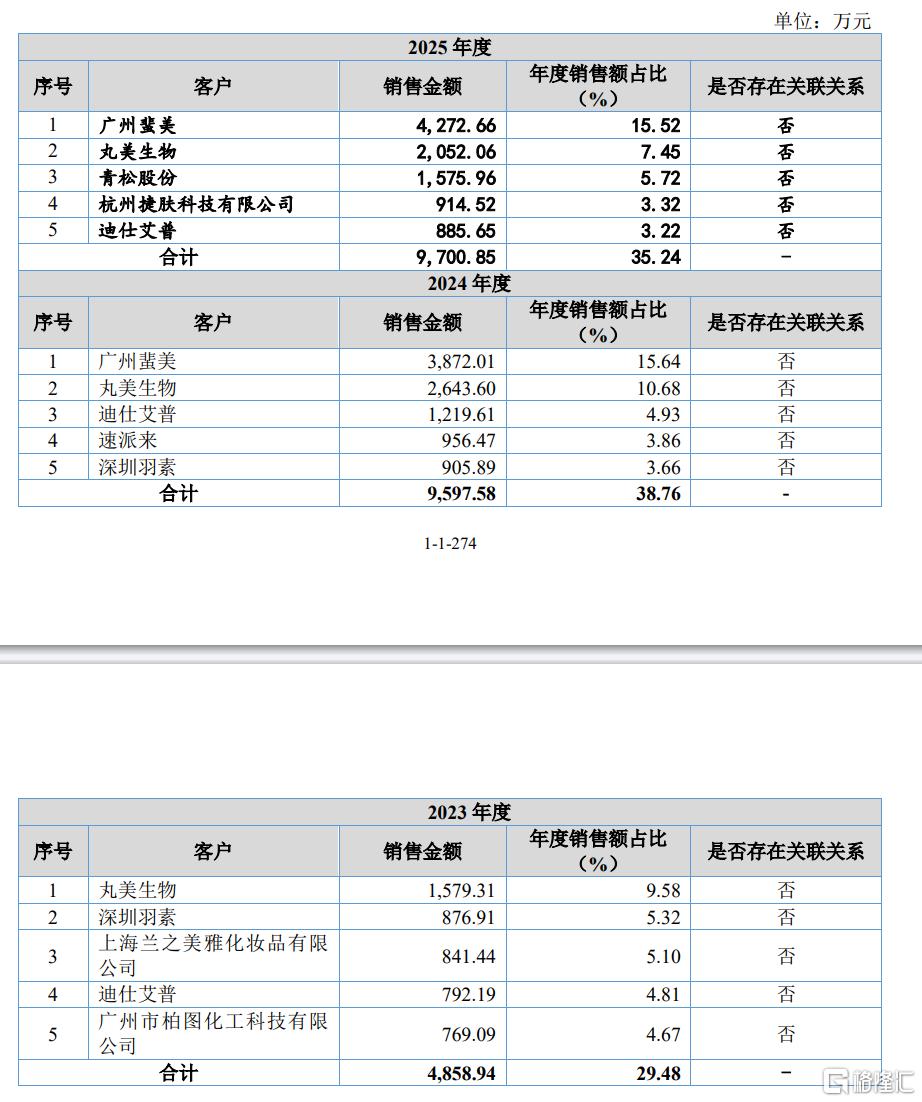

客户方面,维琪科技前五大客户销售共计占比分别为29.48%、38.76%和35.24%。

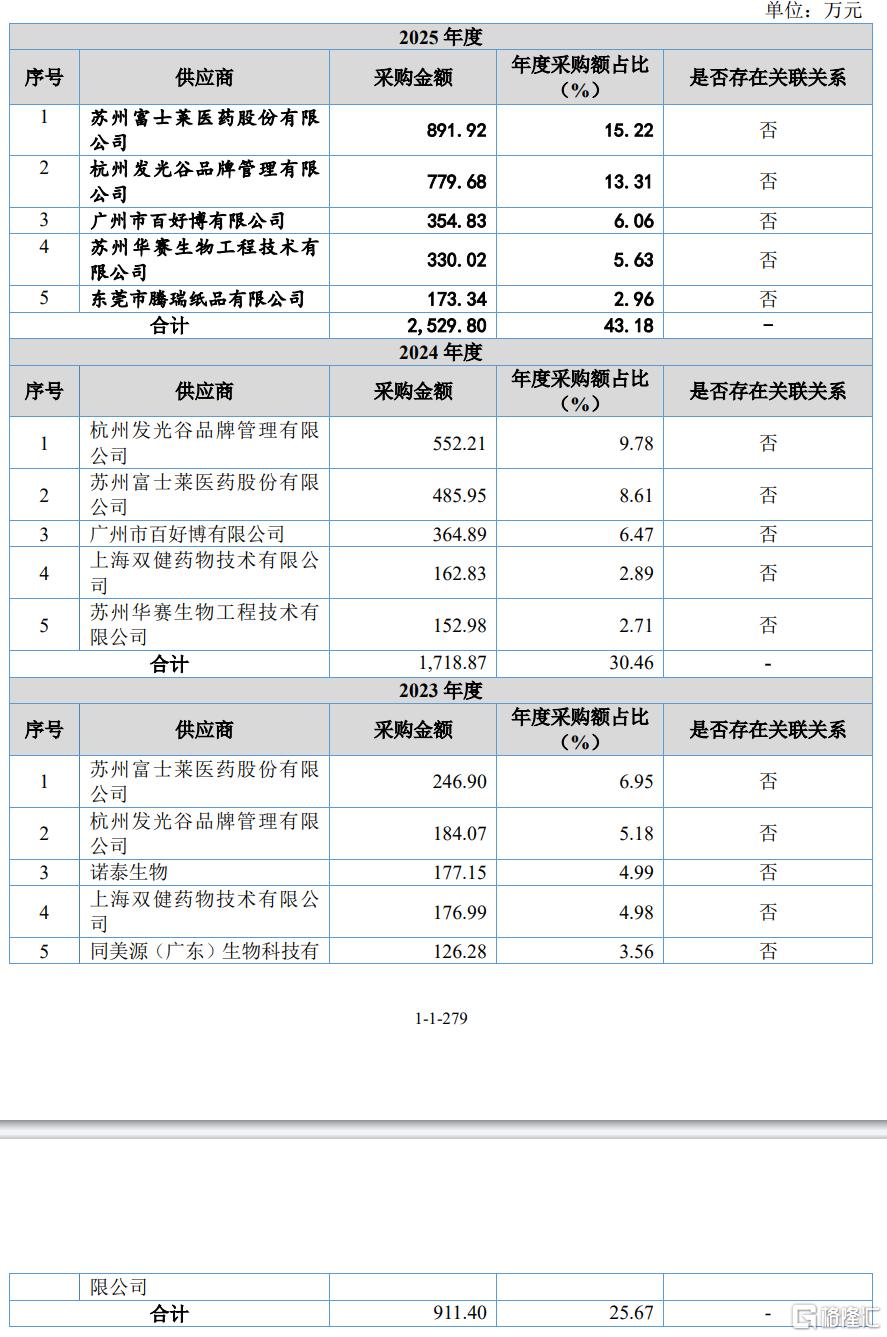

供应商方面,维琪科技前五大供应商采购共计占比分别为25.67%、30.46%、43.18%。

报告期内,公司期间费用总额分别为6,424.42万元、7,719.26万元和8,187.30万元,占营业收入比重分别为38.98%、31.17%和29.74%,公司期间费用金额随着公司业务规模的扩大而逐年增长,与此同时,期间费用占营业收入比重逐年下降。

报告期内,公司销售费用金额分别为2,629.80万元、3,066.94万元和2,940.18万元,占营业收入比例分别为15.95%、12.38%和10.68%。

报告期内,公司管理费用分别为1,957.84万元、2,246.40万元和2,775.81万元,占营业收入比例分别为11.88%、9.07%和10.08%。

报告期各期,公司的研发费用分别为2,252.65万元、2,954.88万元和2,914.81万元,占当期营业收入比重分别为13.67%、11.93%和10.59%。

报告期内,公司财务费用分别为-415.87万元、-548.96万元和-443.50万元,占公司营业收入比重分别为-2.52%、-2.22%和-1.61%。报告期内,公司与同行业可比公司财务费用率均处于较低水平。

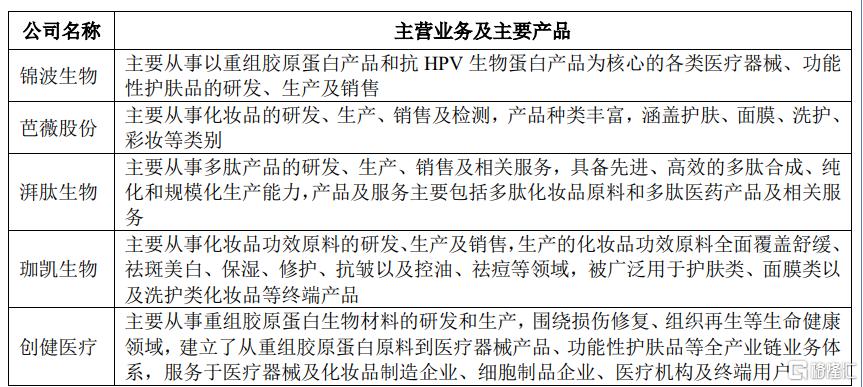

与同行业可比公司相比,维琪科技兼具化妆品原料与成品业务,在业务覆盖的完整性上具备一定优势,可实现上下游协同;但相较于锦波生物、创健医疗等聚焦重组胶原蛋白领域的企业,公司在细分赛道的技术壁垒与品牌辨识度上存在差距,也不似芭薇股份拥有丰富的多品类成品运营经验,整体业务特色与差异化优势仍需进一步强化。

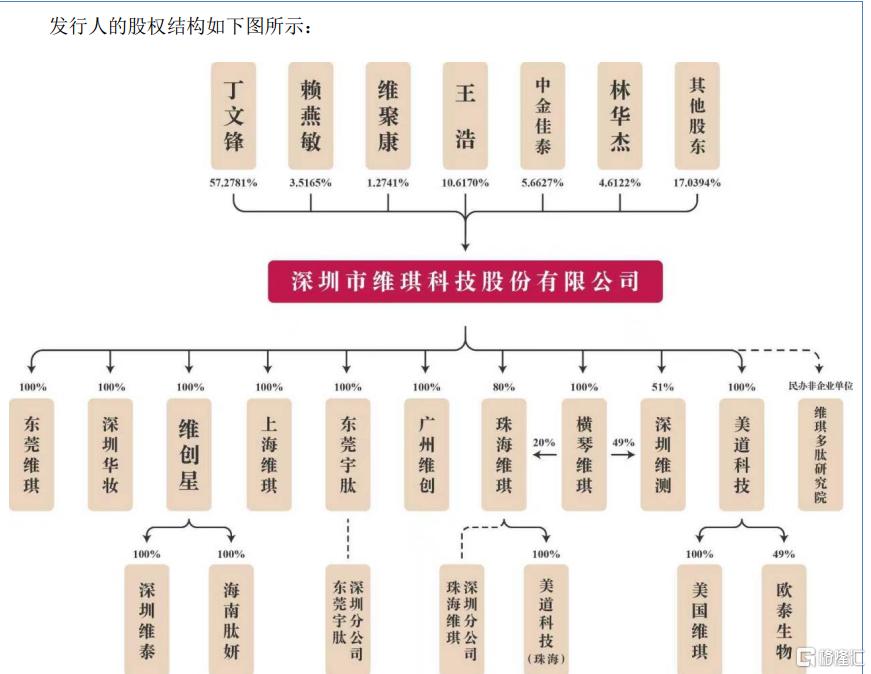

股权结构方面,截至本招股说明书签署日,丁文锋直接持有公司 57.2781%的股份,为公司控股股东。截至本招股说明书签署日,丁文锋直接持有公司57.2781%的股份,赖燕敏直接持有公司3.5165%的股份,丁文锋与赖燕敏为夫妻关系。此外,丁文锋、赖燕敏、维聚康和维聚泰签署《一致行动协议》,约定各方在行使公司股东权利时采取一致行动,如各方无法达成一致意见,则各方应按照丁文锋的意向进行表决。通过《一致行动协议》,丁文锋和赖燕敏二人直接及间接可支配的公司表决权比例为63.7675%。丁文锋、赖燕敏为公司共同实际控制人。

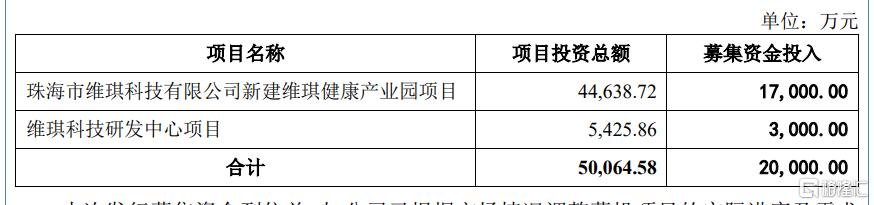

募资资金方面,维琪科技本次募投项目合计投资总额为50,064.58万元,其中拟使用募集资金投入20,000.00万元,具体包括总投资44,638.72万元、拟使用募集资金17,000.00万元的新建维琪健康产业园项目,以及总投资5,425.86万元、拟使用募集资金3,000.00万元的维琪科技研发中心项目。

公司存在募投项目产能消化与效益不及预期风险。维琪科技报告期内折旧摊销费用持续增长,分别为1,311.71万元、1,382.08万元和1,414.79万元;维琪健康产业园项目投产后,公司自2026年起预计新增较大金额折旧摊销费用,2026年、2027年及2028年分别新增约1,551.28万元、1,864.73万元和1,864.73万元。

尽管公司已制定产能消化计划,但仍面临多项不确定性因素:宏观经济波动、行业政策调整或市场竞争加剧可能导致化妆品市场需求不及预期,国际客户拓展或新客户订单规模可能低于预期,脸部护理、头皮护理与口腔护理等新产品研发、注册备案及市场推广进度可能延迟或市场接受度未达预期,若上述不利情况发生,新增固定资产对应的折旧摊销成本无法通过经营效益有效消化,可能引致毛利率收窄、净利润下滑等经营性风险。

公司存在应收账款回款风险。报告期各期末,维琪科技应收账款余额分别为3,582.19万元、6,967.55万元和5,351.32万元,占当期营业收入的比例分别为21.73%、28.14%和19.44%,报告期内应收账款回收情况良好,但如公司主要客户财务状况恶化,或经营情况、商业信用发生重大不利变化,应收账款产生坏账的可能性将增大,进而对公司资金周转和正常经营造成不利影响。

公司存在毛利率下滑风险。报告期各期,维琪科技主营业务毛利率分别为65.40%、65.74%和68.42%,处于相对较高水平;目录原料毛利率分别为77.58%、76.39%和74.05%,整体呈下降趋势,主要系低毛利率产品如肌肽和山茶角鲨烷等目录原料销售占比上升等结构性因素所致。未来若出现原材料价格及劳动力成本持续上涨、市场竞争加剧、ODM成品业务比例上升、下游客户需求减少等情形,而公司未能采取有效手段控制成本或产品议价能力下降,将面临产品成本上升或销售价格下降,高毛利率无法继续维持,进而导致经营业绩下滑的风险,其中目录原料业务毛利率亦可能面临持续下滑的风险。

维琪科技主营业务收入主要来源于化妆品原料及ODM成品业务,报告期内合计占比90%以上,其中新原料业务收入和毛利占比持续提升。

公司化妆品原料产品以皮肤活性多肽为主,以中国特色植物原料和油脂、乳化剂等基础原料为补充。报告期内,公司的主营业务收入主要来自化妆品原料业务和ODM成品业务。2023年、2024年,公司化妆品原料业务收入分别同比增长9.94%、34.48%,ODM成品业务收入分别同比增长32.88%、65.75%。

报告期内维琪科技前五大客户销售金额及占比变动较大,新增的前五大客户中广州蜚美、迪仕艾普等品牌商的销售渠道均以直播电商为主。

维琪科技主要产品在全球化妆品多肽原料市场的占有率为1.3%,在国内化妆品多肽原料市场的占有率为6.6%;公司主营业务收入主要集中在华南、华东地区;境外市场收入占比呈增长趋势。

在第一轮问询函中,监管要求其解释新原料业务收入及毛利占比持续上升的原因;与国际知名企业、自研原料品牌商、湃肽生物等对手,在规模、研发、技术、市场、客户、成本等方面的优劣势;解释客户同时采购原料和成品的原因及合理性,说明ODM与OBM、原料业务客户间的竞争关系及利益防范机制;综合判断主营业务是否具有良好成长空间。

发行人目前已拥有19个获批备案新原料,其中1款新原料Erasin0003经过三年安全监测期已进入《已使用化妆品原料目录》(以下简称《目录》)。

报告期内,备案新原料产生收入分别为517.54万元、3,948.18万元、5,904.01万元和2,770.47万元,占主营业务收入的比例分别为3.82%、23.97%、23.86%和20.96%;有10款备案新原料尚在推广中、报告期内未产生收入。

目前,活性肽在抗衰领域的渗透率仍低于其他主流抗衰成分。2024年,多肽活性原料市场规模占活性原料市场规模的比重为13.0%,中国及全球市场规模分别为21.7亿元、15.4亿美元。

公司报告期内成功配套外资品牌5家、国产老品牌11家,目前尚有国内外知名品牌的多个爆款产品配套项目正在推进。

发行人报告期内收入主要来自数量众多的普通品牌客户,同时部分新锐品牌客户以及国内外知名品牌客户合作产品项目逐步增加,带动收入增长。报告期内,发行人向山东美貌、深圳羽素、兰之美雅等部分主要客户销售金额整体呈下降趋势,主要受客户对终端产品减少或取消市场推广、调整产品重心或不再生产销售相关产品、调整相关原料添加量等因素影响。

发行人的客户类型包含化妆品品牌商、化妆品代工厂、贸易商、经销商等,各期合作客户数量分别为691家、862家、866家、648家。护肤品行业参与者高度分散,中小企业客户众多,该类客户因经营规模较小,抗风险能力较弱,呈现企业生命周期、品牌生命周期或产品生命周期较短的特点,受此影响报告期内发行人客户群体常态化更替,存量客户逐渐减少。

在第二轮问询中,监管要求其区分多肽与非多肽原料,结合功效、成本、专利、下游认可度等,论证备案新原料的商业前景;说明含新原料产品收入占比较低的原因,分析新原料如何转化为业绩驱动力,是否存在不及预期风险;说明在手订单的执行进展、收入实现时点及是否存在取消风险;结合行业政策、竞争格局、客户经营风险等,分析业绩增长可持续性、下滑风险及应对措施;说明收入增长较快客户对应的产品、原料、终端销售数据,验证增长真实性及是否受偶发因素影响;说明广州蜚美、迪仕艾普等新锐品牌的成立背景、经营模式、销售渠道,解释其成立不久即合作且收入波动大的原因。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。