靠“假洋牌”收割焦虑的父母?爷爷的农场砸钱猛推广,产品靠代工

出品 | 创业最前线

作者 | 希波

编辑 | 王亚静

美编 | 邢静

审核 | 颂文

宝宝的第一口辅食,既是开启科学喂养的关键一步,也承载着父母对安全、天然与营养的期许。在婴幼儿辅食市场中,有机无添加的辅食备受家长青睐。

近日,爷爷的农场国际控股有限公司(以下简称“爷爷的农场”)开启冲刺资本市场之路,向港交所递交了IPO申请。

作为一家主营婴童辅食的品牌,爷爷的农场曾经的产品包装以英文为主,营造出“荷兰品牌”、“欧洲血统”的印象。但在外界频频质疑其是“假洋牌”之后,爷爷的农场有意淡化“欧洲背景”,但其天猫旗舰店客服仍拒绝正面回应爷爷的农场是否为“国产品牌”。

翻开招股书不难看出,爷爷的农场从国内起步,且产品几乎全部依赖代工生产。随着爷爷的农场向港交所发起冲击,隐藏的诸多问题也随之浮出水面。

1、国产品牌“洋”包装,冲击港交所

“Grandpa’s Farm”的英文商标、中英文的产品标识,都很容易让外界误以为爷爷的农场是一个来自国外的品牌,但其实这家公司是在国内起步发家。

2015年,爷爷的农场启动运营,运营主体为广州健特唯日用品有限公司,由杨钢、姜福全、何建农、刘海波四名中国人共同创立。招股书披露,四人均拥有在威莱(广州)日用品有限公司(产品包括威露士)的从业经历。

2017年10月,爷爷的农场在荷兰阿姆斯特丹注册成立海外主体,同期还成立了艾斯普瑞(广州)食品。

品牌创立早期,爷爷的农场以果泥等基础辅食产品进入市场。在运营上,其全力打造“欧洲进口辅食”的品牌形象。

2018年,爷爷的农场推出首款婴童辅食产品,以“欧洲原装进口”的身份举办发布会,并在天猫开设旗舰店,启动全国线下零售网络扩张。

「创业最前线」注意到,爷爷的农场官微2018年发布的推文中,其产品介绍里早期包装均为英文字样,且宣传中使用“欧洲原装进口”等表述。

(图 / 爷爷的农场微信公众号)

凭借着所谓的“欧洲进口”名号,爷爷的农场迅速打开了国内市场。

招股书显示,根据弗若斯特沙利文数据,以商品交易总额计算,2024年爷爷的农场在中国婴童零辅食市场以3.3%的市场份额位列第二,2022年至2024年的复合年增长率达42.6%。

其中,在有机婴童零辅食领域,公司以5亿元的销售额排在榜首,市场份额高达23.2%。

随着时间的推移,爷爷的农场迈开上市步伐,品牌宣传策略逐步调整。

2022年1月开始,爷爷的农场在官微发布的推文中,“欧洲原装进口”相关字样逐渐被抹去,变更为“专业的婴幼儿辅食品牌”。此外,目前产品包装已经替换或添加中文。

在宣传上,爷爷的农场也改用“有机”“真材料、少添加、有营养”的新价值主张。

不过,「创业最前线」在爷爷的农场天猫旗舰店询问其是否为国产品牌,客服只是表示“爷爷的农场Grandpa's Farm品牌所属公司为艾斯普瑞企业有限公司(香港)”,并未正面回应其是否为国产品牌这一问题。

客服含糊其辞背后,是爷爷的农场正在向资本市场发起冲击。2021年10月,公司在开曼群岛注册成立为获豁免有限公司;今年1月,递交港股上市申请。

截至招股书签署之日,杨钢持有公司55%的股权,并担任董事会主席、执行董事兼首席执行官;姜福全、何建农、刘海波分别持有15%的股份,任执行董事。

2、不到3年超5亿撒向推广,营销为王?

目前,爷爷的农场旗下产品分为两大板块,一是婴童零辅食领域的食用油、调味品、谷物类辅食、果汁果泥产品及零食,二是家庭食品领域的液态奶、方便食品、大米产品、调味品及食用油。

招股书显示,2023年至2025年前三季度(以下简称“报告期”),爷爷的农场实现收入6.22亿元、8.75亿元和7.80亿元;净利润7546.4万元、1.03亿元和8742.0万元。

其中,婴童零辅食业务实现收入5.79亿元、7.70亿元和6.27亿元,占比93.1%、88%和80.4%;而家庭食品业务的收入占比较小,在20%以下。

从数据看,2023年,婴童零辅食是公司的核心支柱业务,家庭食品业务则处于起步阶段。2024年开始,公司收入结构出现变化,婴童零辅食业务占比下滑,家庭食品业务实现快速增长。

爷爷的农场之所以向家庭食品业务发力,可能与婴童赛道增长乏力有关。

据悉,爷爷的农场婴童零辅食面向6个月至6岁的婴童。根据弗若斯特沙利文数据,中国0至6岁婴童数量从2020年的约1.1亿降至2024年的8070万;出生率从2020年的8.5‰降至2024年的6.8‰。

面对出生率的下降,爷爷的农场坦言可能对业务造成重大不利影响。在这种情况下,也只能开拓“第二增长曲线”,逐步向家庭食品业务赛道转型。然而,家庭食品业务毛利率显著低于传统婴童零辅食板块。

报告期内,爷爷的农场整体毛利率分别为55.5%、58.8%和57.3%。在2025年前三季度,婴童零辅食毛利率高达59.9%,家庭食品毛利率则为46.5%,两者相差超10个百分点。

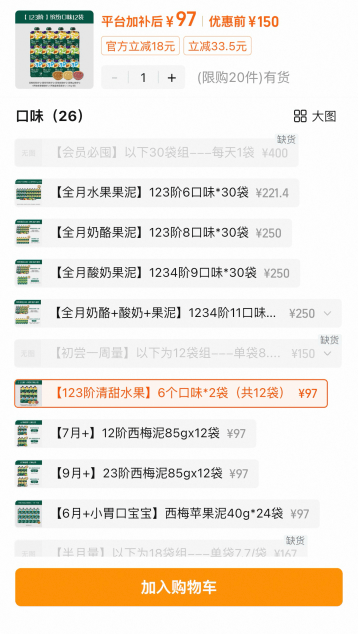

而婴童零辅食业务的毛利率偏高,很大程度上依托于其产品定价颇高。在爷爷的农场线上官方旗舰店,一组210克含7小袋的五谷蔬菜面,在近期百亿加补节券后价68元;一组10袋规模为85克的果泥券后价则高达144.5元。

(图 / 爷爷的农场天猫旗舰店)

在同样是深耕婴幼儿辅食零食的英氏旗舰店,200克的原味碎碎面只需20.76元;一组12袋规模85克的果泥券后价仅为97元。对比来看,英氏的辅食零食相较爷爷的农场更具“性价比”。

(图 / 英氏天猫旗舰店)

尽管坐拥高毛利优势,但报告期内,爷爷的农场净利润率仅为12.1%、11.7%和11.2%,逐年下降。在这背后,高强度的营销投入,成为挤压利润的核心因素。

目前,爷爷的农场主要在天猫、抖音、拼多多、京东等电商平台销售。截至2025年9月30日,公司触达全国超过1万家终端门店。

为了提高销量,爷爷的农场将大量资金投入营销推广中,包括在《繁花》《庆余年第二季》《与凤行》《玫瑰的故事》等电视剧植入、名人代言(如:刘涛)、与KOL及网红合作,以及专属育儿社群和社交媒体活动等。

报告期内,爷爷的农场销售及分销开支分别为2.01亿元、3.06亿元和2.83亿元,占收入的比例分别为32.3%、35%和36.3%。其中,电商平台服务及推广费分别高达1.34亿元、2.16亿元和2.05亿元,三年累计高达5.55亿元。

反观研发,报告期内公司研发开支仅为1768.5万元、2834.7万元和1720.6万元,占营收比例为2.8%、3.2%和2.2%,每年均不足销售及分销开支的1/10。

要知道,当下家长对婴童辅食产品的要求越来越高,而研发是产品品质升级、营养适配与安全保障的核心驱动力,决定着产品能否契合市场需求。而爷爷的农场“高营销、低研发”的打法,或将对品质需求更高的家长越推越远。

3、产品依赖代工,子公司曾被处罚

在宣传中,爷爷的农场声称“全心研制、全球遴选、全批质检”,但其核心生产环节并不掌握在自己手中。

招股书披露,爷爷的农场除自行生产有限的试产产品之外,将几乎所有产品外包予第三方OEM制造商,其合作的OEM制造商多达62家,分布在中国本土以及西班牙、法国、澳大利亚等国家和地区。

对代工近乎百分百依赖的程度,可见爷爷的农场已经脱离了自主生产体系。招股书披露,公司在广州增城建设了一处多功能基地,但直到2025年10月才开始投产少量精选产品,包括果汁和食用油。

此外,截至2025年9月30日,公司有640名全职员工,但从事生产制造的仅27人,销售及宣传人员高达467人。

在创业初期,这种轻资产模式或许能够快速提高产量,抢占市场份额,但生产高度依赖代工厂,本身就意味着品控风险加剧。

作为爷爷的农场五大供应商之一,北海贝因美营养食品有限公司(以下简称“北海贝因美”)就存在生产与管理缺陷方面的前科。

资料显示,2020年6月广西市场监管局体系检查中,北海贝因美在生产场所、设备设施、原辅料管理制度、物料储存和分发制度、人员管理制度、检验管理制度、风险监测和评估信息等7个方面内容共9个检查项目中存在问题。

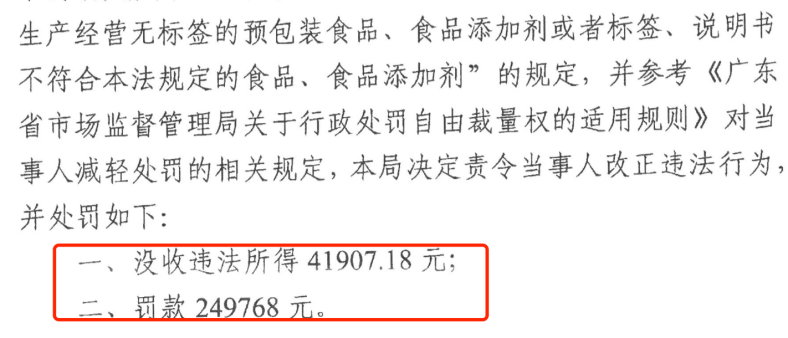

不仅如此,2020年3月,国家市场监督管理总局委托机构抽检发现,“爷爷的农场”两款婴幼儿米粉的碘、泛酸等营养成分实际检测值与标签标示值不符,违反了相关法律法规,子公司艾斯普瑞(广州)食品被没收违法所得4.19万元,并被罚款约25万元。

(图 / 广州天河区市监局处罚决定书)

此外,截至2026年4月28日,在黑猫投诉平台上,涉及“爷爷的农场”的投诉共有273条,投诉理由包括产品变质、有异味,或是存在异物、营养不达标,另外还有虚假宣传、误导消费者等问题。

针对客户投诉,爷爷的农场在招股书中宣称,已搭建覆盖线上、线下客户的投诉解决制度。不过,公司以代工模式为主、无自有产能的生产现状,或许削弱了其品控能力。

显然,依托代工模式发展的爷爷的农场,在冲刺上市阶段,既要面临业绩增长与合规指标的双重压力,又要直面品控短板带来的信任危机。无论能否上市,这些问题都已然成为其发展路上无法回避的关键难题。

*注:文中题图来自爷爷的农场官方微信公众号。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。