一季度利润下滑近四成:乖宝宠物还在“烧钱换市场”?

宠物食品仍是消费赛道里少有的高景气品类,但宠粮龙头乖宝宠物却在2026年一季报中并未达到市场预期,营收仍在增长,利润却大幅回落,1.24亿元扣非净利润和37.47%的同比降幅,让投资者重新审视这家国产宠粮龙头的增长质量。

对乖宝宠物而言,问题不是它还能不能卖出更多猫粮狗粮,而是当自有品牌、高端化、主粮化和线上渠道成为增长主线之后,这套增长模型究竟能否持续释放利润。

换言之,市场正在重新追问:乖宝宠物是进入了战略投入期的短暂阵痛,还是已经触碰到宠物食品行业“越增长、越难赚”的现实瓶颈?

2025年仍是增长年

利润弹性却开始变弱

从规模看,2025年的乖宝宠物依然交出了一份不差的成绩单。

年报显示,公司全年实现营业收入67.69亿元,同比增长29.06%;归母净利润6.73亿元,同比增长7.75%;扣非归母净利润6.65亿元,同比增长10.80%。经营活动现金流净额8.42亿元,同比增长17.06%。

如果把时间轴拉长,乖宝宠物是目前A股宠物食品板块中第一家营收逼近70亿元量级的公司。而与上市前2023年52.45亿元的营收相比,两年间增长接近30%,增速在消费品公司中不可谓不快。

截图自同花顺平台

但若将营收与净利润结合对照分析,潜藏的问题便一目了然。

数据来源:乖宝宠物2025年年报、山西证券研报

爪研所制图

也就是说,乖宝宠物2025年并非规模停滞,而是增长质量显著分化:营收保持稳步扩容,但盈利韧性明显走弱,利润增速大幅落后于营收增速。期内公司营收同比增长29%,销售费用同比增幅接近45%,二者增速相差近16个百分点,充分反映出企业正依靠高投入、高费用投放驱动规模扩张,增长模式的成本边际持续抬升,盈利效率有所承压。

从盈利维度拆解,2025年公司综合毛利率达42.49%,同比微增0.22个百分点,产品盈利基本面小幅优化;但归母净利润率由2024年的11.91%回落至9.94%,同比下行近2.00个百分点。

毛利率稳升、净利率承压走弱的反向背离结构,直观印证期间费用刚性上行,持续挤压盈利空间,削弱整体盈利转化效率。

一季报净利下滑近四成

市场为什么紧张?

如果说2025年年报暴露的是“利润弹性不足”,那么2026年一季报则进一步变成“增收不增利”。

一季报显示,公司实现营收16.44亿元,同比增长11.08%;归母净利润1.24亿元,同比下降39.50%;扣非归母净利润1.24亿元,同比下降37.47%;经营活动现金流量净额5943.51万元,同比下降65.08%。

截图自乖宝宠物2026年一季度报

对于利润大幅下滑的原因,公司董事长秦华在2025年年报“致股东”中也承认,相关增长“未达最优预期”。秦华将乖宝宠物长期发展概括为“规模筑基—结构升级—利润兑现”三步走,并称面对汇率波动、原材料价格等外因带来的利润挤压,公司正主动调整客户结构,对核心品牌麦富迪实施品类结构优化等措施,短期虽会影响2026年一、二季度业绩,但属于长期发展的必要调整。

从这个解释看,乖宝宠物将一季度利润承压归为多重因素叠加:外部有汇率、关税、原材料价格和海外业务波动,内部有客户结构调整、品牌投放、渠道建设、股权激励和折旧摊销等费用释放。

东吴证券研报也指出,一季度利润大幅下滑,主因海外代工业务在去年同期高基数背景下,叠加汇率波动、原材料价格、折旧摊销、股权激励费用等因素影响。值得关注的是,财务费用由上年同期的-680万元转为1831万元,汇兑损失明显放大。

在公司主动战略投入方面,销售费用在2026年一季度继续增加至3.64亿元,同比增长38.08%,高于11.08%的营收增速。山西证券研报认为,短期业绩承压是“公司战略投入增加和外部因素共同作用所致”,销售费用因新品孵化、品牌投入、直销比例提升而增加;原材料成本、股份支付、固定资产折旧等成本费用也有所增加。

截图自乖宝宠物2026年一季度报

受益于自有品牌渗透率提升及直销渠道持续扩张,推广投放、平台服务等刚性费用同步上行。2026年一季度,公司期间费用率攀升至30.90%,同比大幅抬升7个百分点,反映费用管控边际弱化,盈利消耗显著增加。

营收端同步走弱,一季度营收增速由2025全年的29.06%大幅回落至11.08%,增长动能明显放缓。市场核心关注点并非短期利润波动,而是收入增速放缓与盈利水平下行同步发生的结构性压力。

费用端高增叠加营收扩容乏力,意味着前期渠道与品牌投入的规模红利逐步消退,成本费用的刚性支出无法通过收入增长有效消化,企业增长质量进一步承压。

自有品牌占比超七成

销售费用高增

纵观公司当前经营基本面,自有品牌矩阵仍是乖宝宠物核心核心竞争壁垒与最大业绩亮点。

客观地说,乖宝宠物在中国宠物食品行业中最具辨识度的战略动作,就是从代工向自有品牌的转型。

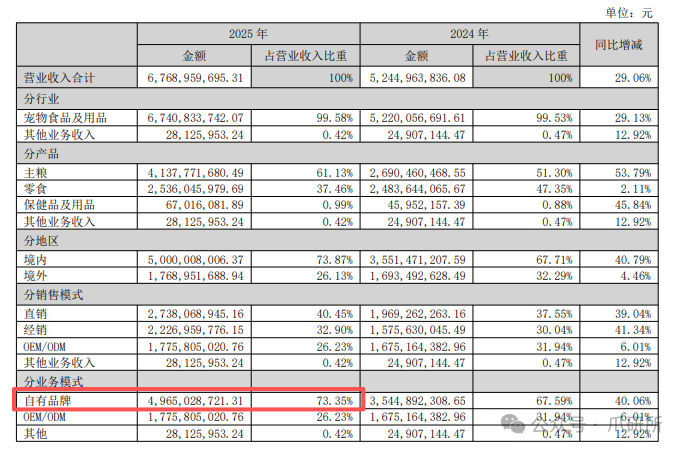

根据财报数据,2025年,公司自有品牌业务实现收入49.65亿元,同比增长40.06%,占总营收比重提升至73.35%。其中,主力品牌麦富迪同口径增长40%以上,高端品牌弗列加特增长80%以上,麦富迪高端子品牌霸弗增长60%以上。

截图自乖宝宠物2025年年报

从品类结构看,主粮正在成为公司最重要的增长引擎。2025年主粮收入41.38亿元,同比增长53.79%,毛利率45.52%,同比提升0.82个百分点。主粮占比也从2024年的约51%提升至61%以上——这意味着乖宝宠物不仅在规模上增长,而且在产品结构上持续向高附加值品类倾斜。

截图自乖宝宠物2025年年报

置于行业发展大背景下,乖宝宠物加码自有品牌的战略布局具备较强合理性与必要性。

据欧睿咨询测算,2025—2028年国内宠物食品市场CAGR预计达9.64%,行业维持中高景气扩容态势。结合《2026年中国宠物行业白皮书》数据,2025年国内城镇犬猫消费市场规模已达3126亿元,其中宠物食品板块市占率高达53.7%,为赛道核心增量支柱。

在行业持续增长、存量竞争逐步加剧的阶段,抢占消费者品牌心智、夯实长期品牌壁垒,其战略价值优先于短期盈利表现。

从电商数据看,乖宝旗下品牌在多个平台保持领先。2025年天猫双十一期间,麦富迪位列天猫宠物食品总榜第二,弗列加特在猫主粮品牌榜排名快速提升。

截图自2025年天猫双十一战报

但一个值得追问的问题是:自有品牌的高增长是否已经转化为稳定的利润贡献?

从数据来看,2025年自有品牌收入占比提升至73.35%,但公司整体净利率却从11.91%降至9.94%。品牌收入占比在提高,但利润转化效率并没有同步提升。

这意味着,品牌溢价的形成比品牌收入的增长更慢。

在乖宝宠物2025年年报和一季报中,最核心的矛盾线索都指向了销售费用。

2025年,公司销售费用为15.27亿元,同比增长44.79%,增速远超29.06%的营收增速。东吴证券研报显示,2025年全年期间费用率为29.7%,同比提升2.7个百分点;其中销售费用率为22.6%,同比提升2.5个百分点。到2026年一季度,期间费用率进一步升至30.9%,同比提升7个百分点;销售费用率达到22.1%,同比提升4.3个百分点。

截图自乖宝宠物2025年年报

截图自乖宝宠物2026年一季度报

公司对此的解释是“主要系自有品牌及直销渠道收入占比提升,相应业务推广费及销售服务费增加”。

这一解释在逻辑上是自洽的:代工业务几乎不需要销售费用,而自有品牌尤其是直销渠道天然需要高费用投入。问题是,费用增长的速度是否快于它所能带来的品牌溢价?

海外代工承压

不再只是现金流生意

乖宝宠物的成长路径,离不开海外代工。

公司从OEM/ODM起家,与沃尔玛、品谱、PetSmart等国际客户建立合作,产品销往北美、欧洲、日韩等市场。2021年,公司还通过收购美国宠物食品品牌Waggin’Train继续布局海外市场。公司2025年年报摘要披露,境外销售包括商超、经销和OEM/ODM业务等模式。

但从2025年数据看,海外业务增长已经明显弱于国内市场。2025年公司境内营收50.0亿元,同比增长40.8%,毛利率46.1%,同比提升0.5个百分点;境外营收17.7亿元,同比仅增长4.5%,毛利率32.2%,同比下降3.0个百分点,占比降至26.13%。

截图自乖宝宠物2025年年报

OEM/ODM业务的数据更加直观:2025年实现收入17.8亿元,同比增长6.0%,增速明显落后于自有品牌和整体营收增速,毛利率为31.2%,同比下降2.0个百分点。方正证券研报指出,境外业务毛利率下滑“主要受中美关税政策上调及汇率波动影响,OEM/ODM业务盈利能力承压”。

关税方面,美国对泰国工厂加征的关税是持续压力来源。2025年三季报点评中已有分析指出,关税影响下公司主动调整产品结构,拖累了外销业务表现。到了2026年一季度,这一影响在更高基数背景下进一步显现。

为应对关税冲击,公司加大了泰国产能布局。泰国原有工厂已经满产,新建工厂项目投资约2亿元人民币,预计2025年6月投产,届时泰国产能将翻倍。此外,公司还公告拟投资9.5亿元在新西兰建设高端宠物食品项目。

全球化产能布局的长期逻辑清晰——降低对单一产地依赖、平抑关税风险、提升全球供应链韧性——但短期内意味着更多的资本开支、折旧摊销和产能爬坡成本。这些都会在利润表中体现为固定成本的增加。

信达证券研报指出,26Q1外销业务或仍有所承压,“主要因为在关税政策持续影响下,公司主动调整优化外销客户结构”。山西证券也指出,公司正通过泰国产能替代、拓展欧洲等非美市场对冲相关影响,预计26Q2后高基数影响逐步减少。

宠物食品赛道仍热

但竞争已经进入“烧钱换心智”阶段

乖宝宠物所处的宠物食品行业,仍然是中国消费品市场中最具增长潜力的赛道之一。欧睿数据显示,中国宠物食品市场规模预计2025至2028年复合增长率达9.64%。华泰证券研报指出,宠物食品高端化比例仍显著低于美、日等成熟市场,预示着明确的升级空间。

但赛道景气并不意味着每一家头部企业都能轻松赚钱,竞争也在变得更贵。越来越多品牌涌入,线上平台流量成本上升,内容电商和直播渠道加剧了曝光争夺。2026年一季度,宠物食品上市公司普遍出现营收增长与利润下滑的“剪刀差”:乖宝宠物净利润同比下降39.50%,中宠股份同期净利润下降19.80%,佩蒂股份一季度净利润下降63.70%。

行业仍在扩容,但企业要拿到增长,需要付出更高营销、渠道、研发和供应链成本。

而事实上,行业竞争的加剧并不仅仅体现在同行的比拼上。从2025年到2026年,白酒、乳业、休闲食品等多个行业的龙头企业密集进入宠物食品赛道,包括贵州茅台、伊利股份、三只松鼠、好利来、双汇等均有布局。宠物食品行业正在从专业品牌之间的竞争,转向专业品牌与跨界巨头之间的多方博弈。

与此同时,外资品牌也并非全面撤退。虽然通用磨坊旗下高端品牌蓝挚宣布2026年5月底前停止在中国市场的业务运营,但皇家、希尔斯等品牌在高端市场尤其处方粮领域仍拥有较强的消费者心智优势。

因此,宠物食品行业已经从早期的“赛道红利期”,进入“品牌能力竞争期”。早期,谁能抓住电商流量、推出爆款、快速铺货,谁就能实现规模增长。现在,头部品牌之间的竞争转向更综合的能力:谁能持续研发新品,谁能维持复购,谁能管理舆情,谁能把流量成本转化为长期用户资产。

宠物食品的信任成本正在升高

乖宝宠物仍然是国产宠粮头部企业。公司主力品牌麦富迪连续多年在电商平台保持较高排名,2025年继续被公司披露为“蝉联6年天猫综合排名第一”,并获得欧睿咨询“中国宠物食品第一品牌”认证。

但行业地位的含义正在发生变化。

过去,成为国产宠粮龙头,意味着规模领先、渠道领先、品牌认知领先。现在,龙头还必须承担更高的质量预期和信任成本。消费者不会因为一家企业是龙头,就降低对产品安全、售后响应和透明检测的要求。相反,越是高端化、越是第一品牌,越需要经得起更严格的审视。

这也是乖宝宠物从2025年至今必须面对的舆情问题。

爪研所检索发现,截至2026年4月27日,黑猫投诉平台针对乖宝宠物旗下“麦富迪”品牌的投诉累计达224条。乖宝宠物旗下高端品牌弗列加特的投诉累计84条。

其中,2026年3月10日至16日期间,弗列加特在黑猫投诉平台上集中收到投诉,投诉内容为猫咪食用该品牌猫粮后出现瘫痪等症状。弗列加特官方微博在投诉中回复称,品牌一贯高度重视产品品质,每批次产品均经由CNAS认证实验室检测合格后再进入市场销售。

此外,黑猫投诉平台上还有关于麦富迪猫条变质发臭的投诉、关于产品售后服务体验不佳的投诉,以及关于猫食用后出现呕吐、软便等症状的投诉。

需要强调的是,消费者投诉并不等于产品质量事实,更不能直接认定宠物异常与某款宠粮存在因果关系。宠物健康问题往往涉及体质、饲喂方式、基础疾病、储存条件、换粮过程等多重因素,最终仍需检测报告、兽医诊断和监管认定。

但对品牌而言,舆情的风险不只在于事实结论,更在于信任链条。一旦消费者认为企业回应不充分、不透明,或售后处理缺少温度,投诉就可能从个案变成群体情绪。宠物食品企业面对的不是普通消费品纠纷,而是宠物主高度情感投入下的信任审判。

尤其是乖宝宠物正在推动高端化。当消费者为高端猫粮支付更高价格时,他们购买的不只是营养参数,更是一种安全承诺。高端化越深入,品牌越需要建立更强的检测公开、批次追溯、投诉处理和第三方验证机制。

对于正在冲击高端市场的乖宝宠物而言,负面舆情是不可回避的敏感话题。

从规模优先到利润兑现

乖宝宠物还要跨过几道坎

综合来看,乖宝宠物仍处在一个增长行业中,也仍拥有国产宠物食品企业中相对突出的品牌、渠道和供应链基础。2025年,公司自有品牌继续放量,主粮业务高增,国内市场成为主要增长引擎,这些都说明公司的战略方向并未失效。

但2026年一季度的利润下滑提醒市场:宠物食品不是只要赛道热、品牌响、营收涨,就一定能持续释放利润。

资本市场对它的期待,已经从“能不能做大”变成“能不能更有效率地做大”。

这或许才是2026年一季报真正戳中市场神经的原因:乖宝宠物的增长故事没有结束,只是进入了更难讲的阶段。接下来,它不仅要继续卖出更多麦富迪、弗列加特和霸弗,更要证明这些品牌最终能够带来稳定利润、稳定复购和稳定信任。

否则,宠粮“一哥”的位置即便仍在,估值逻辑也会被重新审视。

SZ 乖宝宠物

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。