磷化铟价格狂飙,谁在闷声发财?

3 个月前36.7k

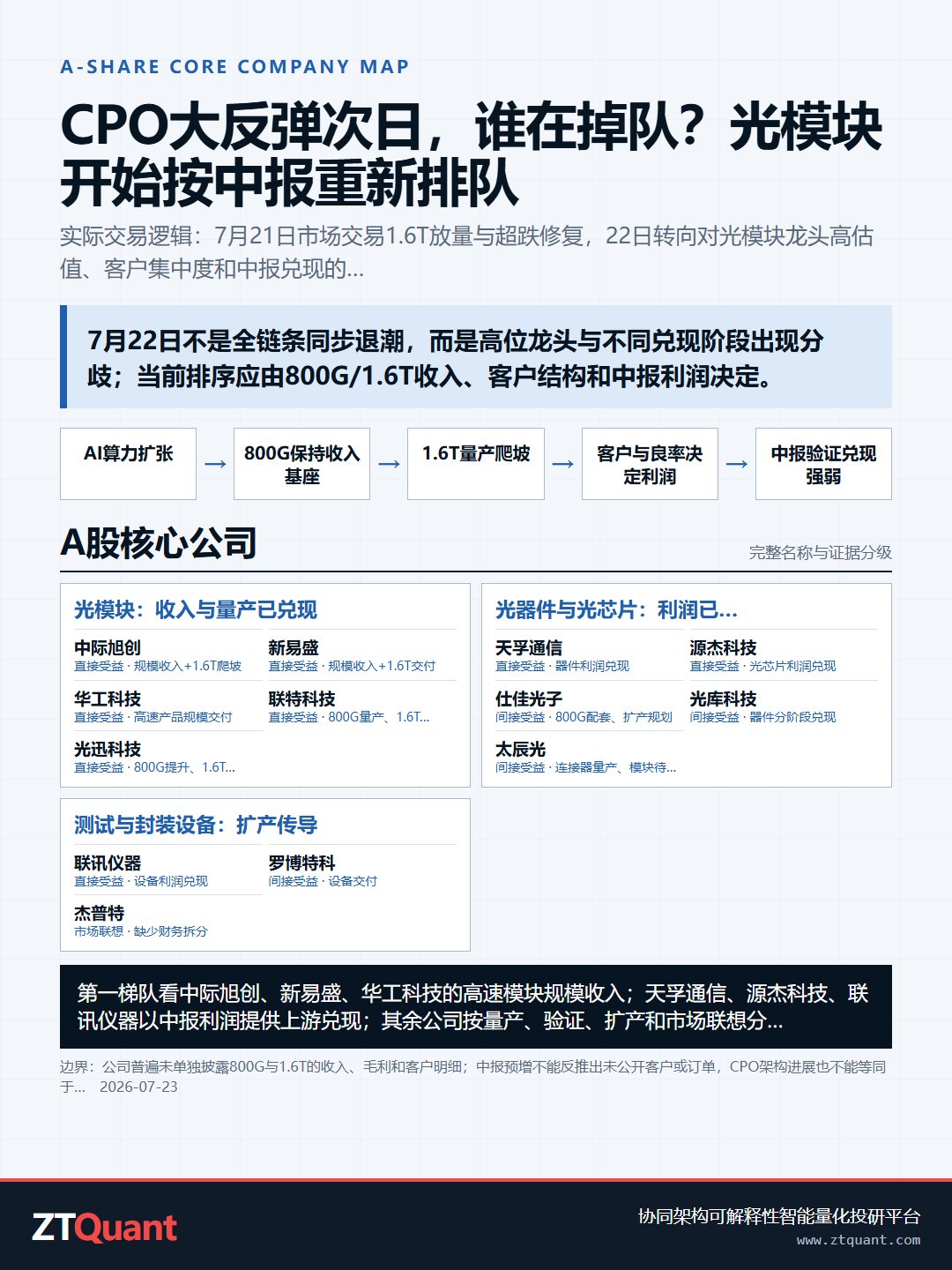

三个环节最有可能率先兑现业绩

近期,磷化铟衬底价格持续上涨、高速光芯片加速扩产,再叠加光模块从800G向1.6T的升级浪潮,整个光通信产业链重新受到资本关注。反映在资本市场上,东山精密、仕佳光子等掌握光芯片核心能力的企业,本月股价涨幅已超80%,成为本轮产业景气周期的率先受益者,这一趋势仍在持续强化。

核心逻辑很简单:它是800G、1.6T高速光模块的核心底材,无论是高功率CW芯片还是EML芯片,制造的第一步都必须以磷化铟为基底,没有它,高速光芯片就无从谈起,这是其不可替代的核心价值。自2025年底以来,磷化铟衬底价格上涨约40%,与之配套的70mWCW芯片报价也从3.5美元升至3.8美元。真正的关键的是“供给能否跟上需求”:衬底良率提升、MOCVD设备产能落地、光芯片工艺爬坡,这三个环节能否匹配下游客户的锁单节奏,直接决定了本轮景气周期的强度和持续时间。从投资逻辑来看,我们需要明确一个重点:当前市场兑现的,是70mWCW芯片这类成熟产品的业绩;而高功率CW、EML芯片仍处于良率爬坡阶段,短期难以贡献实质性业绩。因此,布局磷化铟主线不能盲目跟风,需遵循产业节奏,优先聚焦三个核心方向——上游衬底与成熟CW芯片、一体化光芯片厂商、已开始受益的硅光配套材料。4月12日的光纤通信大会,进一步印证了我们的判断——参会厂商几乎都将扩产重点放在了光模块核心器件与上游材料上。而70mWCW芯片同步涨价,更是说明成本传导已形成闭环,行业正呈现材料、器件、模块三端共振的格局。一旦价格体系完成重估,受益的将是整个产业链,而非单一衬底环节。

需求端,AI数据中心的爆发直接带动高速光模块需求激增,目前磷化铟下游需求中,80%以上都来自这一领域;海外龙头也在加速跟进,Lumentum计划到2026年底,将EML产能提升超50%、磷化铟产能扩张约40%,且其预测,到2030年AI数据中心对磷化铟的需求年复合增速将达85%,长期增长空间清晰。供给端也是造成当前磷化铟短缺的核心矛盾点:当前全球90%的磷化铟产能被日美寡头垄断,其中日本住友占比43%、美国AXT占比35%、日本JX金属占比13%,而高端6英寸衬底的国产化率不足5%,供给瓶颈短期难以打破。一是技术壁垒高,大尺寸、低缺陷的磷化铟衬底,良率爬坡需要3-5年时间,产线建设周期长、投入大;二是产能扩张慢,2026年全球磷化铟有效产能仅60-75万片,而市场需求缺口超70%,无论是海外厂商还是国内企业,扩产态度都偏保守,预计供需偏紧的格局大概率延续至2027年。这种供给紧张的态势,已经传导至产业链的库存和订单环节:当前整个产业链的磷化铟衬底库存仅3个月,处于历史低位;有的厂商为保障光芯片业务稳定,提前锁下10万片3英寸衬底,而且这类订单通常需要提前2-3个月下单。第一波机会,不是去赌远期的技术路线,而是聚焦那些已经实现涨价、完成客户认证、能够签订批量订单的成熟产品。核心原因很简单,当前市场的核心诉求是“确定性”——谁能当下拿到订单、兑现业绩,谁就会成为市场的核心标的。再往后,随着光芯片短缺问题进一步凸显,一体化厂商的价值会持续放大。过去,下游客户采购光模块,更看重交付能力和价格;但现在,光芯片成为稀缺资源后,客户的核心诉求变成了“一站式稳定供给能力”——能否将光芯片、器件、模块整合起来稳定交付,成为企业的核心竞争力,这也是一体化厂商的核心优势所在。硅光与先进封装配套同样不能忽视,但它们更偏向于下一阶段的增量机会。当前阶段,硅光仍处于产业推进期,尚未成为主流出货链条,因此更适合作为补位标的跟踪,而非本轮交易的第一落点。顺着这个节奏,以下三个环节最有可能率先兑现业绩,值得大家重点关注。在磷化铟主线中,最先被市场挖掘、且确定性最高的,无疑是磷化铟衬底与成熟CW芯片环节。磷化铟衬底涨价约40%后,70mWCW芯片报价同步攀升至3.8美元,这意味着价格信号不再局限于上游材料端,而是沿着产业链向下传导,整个成熟产品环节的盈利空间将同步提升,这是最直接的业绩兑现信号。800G、1.6T高速光模块的需求非常明确,而磷化铟下游80%以上的需求都来自这一领域,只要高速率光模块持续放量,上游衬底与成熟芯片的涨价就有坚实的需求支撑,不会出现“涨价无承接”的尴尬局面。据行业报道,某头部企业的70mWCW激光器芯片,已于4月初通过核心客户认证,后续重点推进产能规划和批量供货,该客户给到的年需求量高达3000万~4000万颗,直接打开了成熟芯片的业绩空间。反观高功率CW芯片(100mW及以上),目前样品良率仍处于个位数,EML芯片的研发和验证进度也明显慢于CW芯片,短期内难以贡献实质性业绩。因此,当前我们最该聚焦的,不是“未来空间有多大”,而是“现在谁能拿到订单、实现量产”。随着光芯片短缺问题加剧,具备“光芯片+模块”一体化能力的厂商,将成为第二波被重估的核心标的。其核心逻辑的在于,当光芯片成为产业链瓶颈时,客户的采购逻辑发生了根本性变化——从“买模块”转变为“买稳定供给”,而一体化厂商凭借全链条布局,能够更好地保障交付稳定性,从而获得溢价。具体到标的(本文所提标的仅作为资料参考,不构成投资建议,投资有风险,决策需谨慎):东山精密(002384)是这条主线的核心。公司通过并购索尔思,实现了光芯片与光模块的协同布局,当前进展十分明确:一方面正在推进2027年200GEML光芯片、100mWCW芯片的订单谈判,另一方面积极切入1.6T光模块产业链,提前布局下一代高速产品。在光芯片短缺的背景下,这种一体化卡位优势会持续放大,也更容易获得下游客户的长期订单。仕佳光子(688313)则更贴合“成熟产品先兑现”的逻辑。作为光通信芯片IDM厂商(垂直整合制造),公司业务覆盖AWG、EML、CW激光器等多个核心环节,具备全链条制造能力。在当前阶段,谁能先把成熟品类做稳定、实现批量出货,谁就能率先兑现业绩弹性,而仕佳光子的IDM模式,恰好能够快速响应市场需求,抢占成熟产品的市场份额。这里需要强调的是,这一环节的交易重点,并非简单比拼“业务覆盖广度”,而是看“稀缺芯片能力能否转化为订单确定性”。只要下游客户锁单持续推进,一体化厂商将成为业绩兑现最快的群体。200GEML与100mWCW芯片的订单谈判进展;首先明确一个观点:短中期内,磷化铟仍是高速光模块出货链条中的核心材料,这一格局不会改变。但硅光技术已不再是“远景故事”,而是进入了清晰的产业推进阶段,成为下一阶段的核心增量方向,其中先进封装配套将率先受益。一是台积电硅光整合平台预计2026年实现量产,这将大幅降低硅光芯片的制造门槛,推动硅光技术的规模化应用;二是英伟达、Marvell等海外龙头均在加速推进硅光子技术研发,带动产业链上下游协同发展。随着光模块带宽持续提升,光电集成与先进封装的重要性会日益凸显,相关配套材料的需求也将同步增长。标的方面,艾森股份(688720)是这一环节的核心跟踪标的。公司已在RDL(重新分布层)、Bumping(凸点)等先进封装环节实现批量供货,同时布局玻璃基板TTV相关药水,精准贴合硅光技术与先进封装的发展需求。一旦硅光平台量产落地、更高密度封装工艺普及,公司的材料业务将迎来明显的边际改善,受益节奏可能超出市场预期。需要提醒的是,这一环节目前并非本轮主线的最强兑现点,但它的核心价值在于,为磷化铟主线补上了“长期成长斜率”——当前市场交易的是磷化铟的供需紧平衡,而下一阶段,随着硅光技术的成熟,市场可能切换至“硅光平台化”的交易逻辑,提前布局相关配套标的,有望把握下一波产业机会。最后,结合前面的产业逻辑分析,我们梳理出一批值得优先跟踪的标的,核心筛选标准是“离当前主线最近、最容易将订单转化为业绩”,具体分为四类:1.东山精密(002384):核心逻辑是一体化能力。公司光模块业务与海外并购资产的协同效应持续释放,在光芯片短缺的背景下,其“芯片+模块”的一体化卡位优势将持续放大,是本轮主线中确定性最高的标的之一。2.仕佳光子(688313):核心逻辑是成熟产品兑现。作为IDM厂商,公司覆盖光通信芯片多环节,能够快速推进成熟品类的量产与供货,更容易从高速光芯片放量中率先兑现业绩弹性,贴合“成熟产品先受益”的主线逻辑。3.杰普特(688025):核心逻辑是制造端景气度提升。公司业绩弹性主要来自激光器放量与光通信业务爆发,随着高速光芯片扩产持续向下传导,光器件制造侧的景气度将逐步改善,公司有望同步受益。4.艾森股份(688720):核心逻辑是下一阶段增量。公司在先进封装材料领域的布局精准贴合硅光技术发展趋势,虽不是当前主线的第一落点,但适合作为长期跟踪标的,把握硅光平台化带来的增量机会。总的来说,本质上,磷化铟的火爆,是高速光模块向800G、1.6T升级过程中,产业链瓶颈持续向上游迁移的必然结果。与以往的题材炒作不同,本轮磷化铟主线的核心支撑是“基本面兑现”——价格上涨、客户认证、订单锁单三大信号同时出现,市场交易的不是远期想象,而是成熟产品的业绩落地。因此,布局这条主线,核心是抓住“三个先后顺序”:先聚焦衬底与成熟CW芯片,再关注一体化光芯片厂商,最后跟踪硅光配套材料,循序渐进,才能把握确定性机会。要供需紧平衡的格局不被打破,这条主线的投资机会就仍有挖掘空间。风险提示:技术迭代风险:硅光、铌酸锂等路线存在潜在突破可能,但3-5年内难以撼动磷化铟主流地位。产能释放风险:海外扩产超预期或国内良率不及预期,可能影响现有供需格局。价格波动风险:若未来供需缺口收窄,可能引发价格回调,但高壁垒将支撑价格中枢整体上移。股价波动风险;当前多数产业链相关标的的涨幅明显较大,可能伴随市场或自身因素出现剧烈波动回撤。 相关股票

SZ 云南锗业 SZ 东山精密 SH 仕佳光子 SH 艾森股份

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。