美元避险能力修复了吗?

近年全球货币秩序加速重构,美元霸权开始动摇,美元避险能力下降。但今年伊朗局势升级期间,地缘风险抬升,美元明显走强,是否意味着美元避险能力有所修复,货币地位重新稳固?我们认为并非如此。美元的“货币锚”分为不同层次,近期美元走强而长端美债下跌,事实上反映美元“基建锚”坚挺而“价值锚”动摇,整体来看“货币锚”仍在弱化。随着基本面、政策面、资金面等短期因素影响消退,“去美元化”将再次主导市场定价,弱美元趋势或很快回归。

美元资产避险能力分化:美元走强而美债走弱,长债比短债更弱。

“安全资产”避险机制表现为,市场在危机时选择兼具流动性与信用稳定性的“安全资产”,使得这些资产在危机中反而逆势上涨,呈现出负β属性(Brunnermeier et al., 2024)[1]。例如在2008年次贷危机爆发后3个月内,10年期美债收益率由3.47%降至2.53%,累计下降94bp。美元资产的避险能力在过去几次重大市场波动中出现明显分化:在2020年疫情冲击时,中长期美债走弱,而接近现金替代物的短端美债走势较好(Hauser, 2021)[2]。Du et al. (2025) 研究显示,2020年以来中长期美债的便利收益已经明显下降并转为负值,但美元便利收益并未收缩[3]。

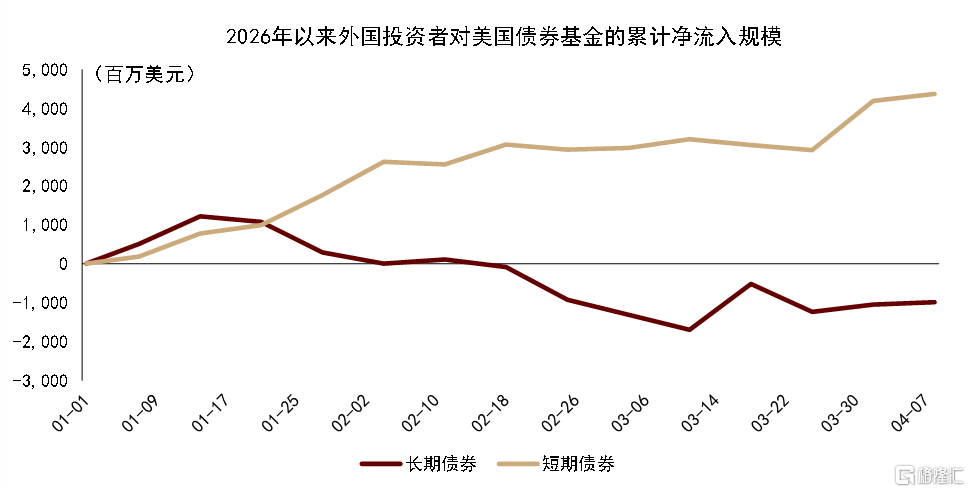

近期伊朗局势升级后,资金对美元流动性的偏好更为明显,美元强势上涨,长端美债最弱。局势升级后,美元DXY指数从97一度升破100,但美债不涨反跌;而自3月26日起美债短线反弹,长端美债涨幅小于短端。EPFR数据显示,2026年1月以来,外国投资者持续在美国债券基金“卖长买短”[4],表明美债配置的短久期偏好愈发强烈。

图表1:伊朗局势升级后,外国投资者买短端美债,卖长端美债

注:数据截至2026年4月8日

资料来源:EPFR,中金公司研究部

美元资产表现分化,体现美元“功能之锚”分化:“基建锚”依然坚挺,但“价值锚”不断动摇。

美元的超然国际货币地位,离不开其独有的“功能之锚”,即一个能提供全球公共品的广阔、深厚且高效的美元资产市场(详见《美元霸权的“双锚” ——从国家信用的“法理之锚”到全球市场的“功能之锚”》)。美元“功能之锚”的韧性,离不开美元市场提供的“基建锚”和美债“安全资产”共识支撑的“价值锚”。“基建锚”以短期美债为核心,为全球贸易与融资提供流动性基础设施。它是全球金融体系的“血液”,让美元和短期美债具备类现金属性,随时可用于交易结算和抵押融资。“价值锚”则以长期美债为核心,为全球储蓄提供价值储存的“安全资产”。它是全球投资者在危机时的“避风港”,承载着长期保值的信任。“功能之锚”就好比是一家领先全球的保险公司,既开发了覆盖日常各类交易的全方位保险服务(“基建锚”),也有一块经得住考验的金字招牌,让顾客相信其深厚的赔付能力(“价值锚”)。

但自2020年以来,美国正通过无节制的债务发行、将金融工具“武器化”等方式“使用”甚至“滥用”美元霸权,严重动摇市场对美债的“安全资产”共识(详见《美元霸权的“使用”与“动摇”》),代表长期储值能力的“价值锚”率先承压,而流动性“基建锚”表现仍好。反映市场流动性的 SOFR-OIS 利差[5]相对稳定,交叉货币基差[6]虽有所走扩,但并未扩张到极端水平。这说明虽然美元需求有所增强,美元边际成本有所上升,但无论是在美国境内还是跨境市场上,并没有出现系统性美元流动性问题,金融条件整体仍然宽松有序,未出现“抢现金”(Dash to cash)现象。伊朗局势升级后美元与美债表现分化,恰恰体现了市场信任“基建锚”而非“价值锚”,在资金避险时偏好美元的高流动性,但回避长端美债的久期风险(Greenwood et al., 2024)[7]。因此,美元霸权动摇、美元避险能力下降,仍是大势所趋,只是不同“货币锚”弱化的进度存在分化。

图表2:SOFR-OIS 利差稳定,表明美国国内流动性良好

注:使用3个月期SOFR与OIS的利差

资料来源:Bloomberg,中金公司研究部

图表3:欧元与日元兑美元的交叉货币基差有所走扩,但并未至极端水平,反映跨境美元流动性压力可控

注:使用5年期交叉货币基差

资料来源:Bloomberg,中金公司研究部

本轮美元阶段性走强同时受基本面、政策面、资金面因素支撑。

在货币锚框架以外,我们也可以从基本面、政策面、资金面三个维度解读近期美元阶段性反弹(详见《不同寻常的美元周期》)。

从基本面看,伊朗局势升级推升油价后,美国受油价冲击小于欧洲和日本等能源进口国。伊朗局势影响石油供给,WTI原油期货价格从2月27日的67美元/桶升至4月6日的112美元/桶。美国自2019年起已成为能源净出口国,而欧洲和日本的能源进口依赖度仍分别高达57%和85%[8](2024年数据),美国经济相对其他主要发达经济体对油价冲击更有韧性,转化为美元对其他货币的相对优势。

从政策面看,市场持续下调美联储年内降息预期。年初市场原本预计美联储年内累计降息约50个基点,油价冲击之下,降息预期持续下修。在3月美联储会议上,鲍威尔表示“在通胀改善前不会降息”[9],市场预期加速调整,不再预测美联储在2026年降息,甚至一度交易12月加息的可能性。美联储降息预期全面逆转,导致美债利率快速大幅上行,2年期美债收益率从3.4%一度冲高60bp至4%,明显高于美联储政策利率3.6%,反映市场一度计入加息预期。美国国债利率相对日本的利差走扩,相对德国利差不再收窄,从利差角度推升美元。

图表4:冲突爆发后美联储降息预期大幅降温,反映通胀担忧

资料来源:Bloomberg,中金公司研究部

图表5:美日国债利差走阔,推动美元走强

资料来源:Bloomberg,中金公司研究部

图表6:美德国债利差不再收窄,支持美元走强

资料来源:Bloomberg,中金公司研究部

从资金面看,由于通胀担忧导致货币紧缩预期,股票、债券、黄金等非现金资产明显回调,资金出于避险需要,增加美元现金配置,外国投资者持续增配美国短债基金,资金流入支持美元升值。

上述因素对美元的推升作用可能很快逆转。

基本面上,4月8日美伊恢复对话后,地缘局势超预期恶化的风险有所下降,且全球能源转型可能加速推进,减少对传统油气资源依赖,美国相对其他国家的能源优势未必有持续性。

政策面上,美联储政策目标需兼顾通胀与增长,更可能选择“看穿”(see through)能源扰动而维持货币宽松。欧洲央行仅有单一通胀目标,货币政策或许比美联储更偏鹰。美国与欧洲货币政策走向分化,支持美元贬值(详见《主题策略:油价冲击会导致央行加息潮吗?》)。

资金面上,市场当前偏好的是美元流动性“基建锚”,而非基于美债长期信用的“价值锚”。在伊朗局势逐渐平稳后,资金或重回非现金资产与非美资产,也不支持美元持续走强。

从中长期看,美元“货币锚”弱化可能继续主导市场前景,美元贬值趋势未变。

在短期因素对美元的推升效果消退之后,全球货币秩序重构、美元霸权动摇的叙事可能重新主导市场方向:美国对外净负债持续累积,使其具有更强的美元贬值诉求;特朗普政策不确定性较高,美元“武器化”风险并未缓解,也在压低市场对美国资产的需求。新一届美联储主席沃什主张的“缩表”政策如果能够落地,客观上有助于修复美元信誉。但沃什的政策受到实体经济与金融市场承受力以及政治约束,且特朗普的外交、贸易与经济政策,仍在对美元信誉产生负面影响。通盘考虑沃什与特朗普政策的整体影响,无法得出美元信誉未来得以改善的结论。我们预期全球货币秩序可能继续重构,推动美元维持长期贬值趋势。

注:本文摘自中金证券《美元避险能力修复了吗?》

作者:缪延亮 S0080525060005;李昭 S0080523050001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。