PPI同比转正之后怎么看?

核心观点

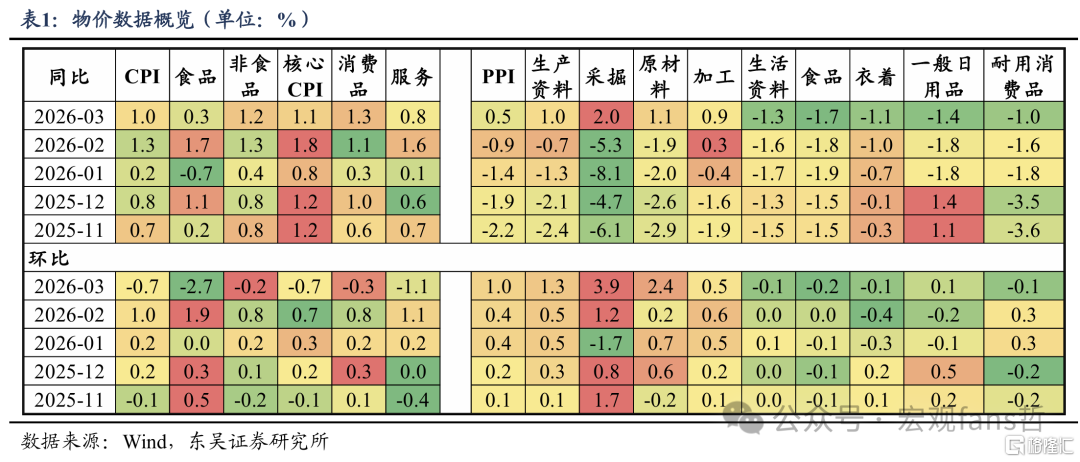

核心观点:PPI同比增速在经历了41个月的负增长后转正,作为对比,此前2012-2016年曾持续54个月、1996-1999年曾持续31个月,这轮负增长的时间介于二者之间。GDP平减指数经历了2023Q2以来持续11个季度的负增长,我们预计也将在一季度转正。这轮物价转正有多方面因素,既有“以旧换新”等需求政策的支撑,也有“反内卷”等供给政策的驱动,还有AI叙事带来的原材料涨价(如存储等),这些是去年下半年以来推动PPI同比降幅不断收窄的主要力量,而最近的中东冲突带来的油价上涨则是起到了加速作用。总的来看,3月PPI转正并非简单的通胀回归,而是“输入型涨价+部分供需改善”叠加形成的阶段性修复。整体价格水平开始向上修复,但修复重心仍在上游工业品和少数新动能行业,终端消费和服务价格还没有形成足够稳定的接力。

往后看,关注3个传导链条变化。一是输入型成本上升能否从PPI传导到CPI。3月涨价最明显的推动来自油价,这类冲击更容易先作用于上游和中游,接下来关注PPI到CPI的传导能否顺畅。二是服务价格是否接力。短期来看服务价格仍然偏弱,说明服务端还没有形成足够稳定的工资—价格循环,涨价持续一段时间后再看是否有变化。三是利润能否向中下游扩散。若上游涨价、中下游传导不足,PPI的正增长未必会转化为更广泛的企业盈利改善。

1、CPI:能源价格上涨,食品与核心CPI季节性回落

(1)能源:国内油价调控后,对生活成本的影响相对可控。受中东冲突影响,国际油价大幅上行,布伦特原油期货均价从2月69.4美元/桶上涨至3月99.6美元/桶,涨幅43.6%。但国内成品油价格受到政策调控,涨幅低于国际油价,调控后95#汽油3月均价环比涨幅26.3%。CPI中的汽油价格环比上涨11.1%,影响CPI环比上涨约0.31个百分点。

(2)食品:食品价格环比季节性回落,下降2.7%,影响CPI环比下降约0.48个百分点。一般春节后,食品价格受到供需两端影响,会季节性回落,供给端气温回升供给增加,需求端则是节后需求下降,今年春节较晚,3月食品价格回落表现更明显。其中,鲜菜和鲜果价格分别下降10.1%和3.3%,猪肉、鸡蛋和水产品价格分别下降7.3%、3.4%和2.6%,五项合计影响CPI环比下降约0.45个百分点。

(3)核心CPI:3月核心CPI环比从上月的+0.7%大幅降至-0.7%,主要是春节后服务价格季节性回落导致,服务CPI环比从上月1.1%降至-1.1%。从历史来看,每当春节较晚的年份,3月服务CPI和核心CPI大多偏弱,如2024年春节也在2月,核心CPI环比-0.6%、服务CPI环比-1.1%。具体来看,服务消费中旅游出行服务价格大幅下降,飞机票、交通工具租赁和旅行社收费价格分别下降29.5%、18.9%和14.2%,三项合计影响CPI环比下降约0.34个百分点;其他服务消费也有所走弱,但幅度没有出行价格降幅这么大,宠物服务、车辆修理与保养、家政服务价格分别下降10.1%、9.4%、4.9%,电影及演出票、在外餐饮价格分别下降6.5%和0.7%,五项合计影响CPI环比下降约0.14个百分点。

核心商品价格涨跌互现。三大耐用消费品“一涨一跌一平”,通信工具价格环比上涨0.5%,家用器具价格持平于上月,交通工具价格环比下跌0.2%。其中,通信工具的涨价受上游存储涨价影响大,3月国内数据存储设备价格环比上涨5.5%。其他商品价格方面,虽然上游原油化工涨价较多,但下游纺织服装受限于需求压力,暂时尚未出现明显涨价,衣着价格环比上涨0.4%,涨幅略低于往年3月,前两年3月分别为0.6%和0.7%。

2、PPI:同比时隔41个月转正,关注三条涨价链

(1)PPI同比由上月下降0.9%转为上涨0.5%,为连续下降41个月后首次上涨;环比上涨1.0%,已连续6个月上涨,涨幅比上月扩大0.6个百分点,为48个月以来最大涨幅。

(2)3月PPI涨价有三条线索。一是石油化工链条受到国家油价上涨的带动,石油和天然气开采业价格环比上涨15.8%,石油煤炭及其他燃料加工业价格环比上涨5.8%,化学原料和化学制品制造业价格环比上涨3.6%,涨幅比上月分别扩大10.7个、5.4个和2.3个百分点,是PPI环比涨幅扩大的主要原因。

二是部分中下游行业受到上游原材料上涨的带动,终端价格已经出现上行。如计算机、通信和其他电子设备制造业价格环比上涨0.7%、食品制造业价格环比上涨0.2%、纺织业价格环比上涨0.5%。

三是国内需求复苏,叠加大宗商品涨价的扩散效应,驱动相关行业价格上涨,电力热力生产和供应业价格由上月环比下降3.9%转为上涨1.4%,煤炭开采和洗选业价格由环比下降0.5%转为上涨0.1%,黑色金属冶炼和压延加工业价格环比上涨0.3%,涨幅比上月扩大0.2个百分点。

风险提示:大宗商品市场波动;国内需求变化;宏观政策不及预期的风险。

注:本文为东吴证券2026年4月10日发布的《【东吴芦哲】PPI同比转正之后怎么看?——3月物价数据点评》,分析师:芦哲S0600524110003、占烁S0600524120005

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。