先健科技 :配售完成,高瓴火速二次加仓的先健科技,市场在期待什么?

近期,先健科技发布的最新官方消息指出,以每股3.2368港元的价格配售287,320,000股公司新股。其中,高瓴作为先健科技重要的战略投资者之一亦通过本次配售增持166,260,000股公司股票,占整个配售股份数约为58%,高瓴亦成为了本次先健科技配售计划的最大承配人。配售过程于12月11日完成。

通过此次配售,高瓴资本在先健科技的持股数量达428,738,000股,持股比例由6.05%升至9.88%。高瓴在两周内,便成为了先健科技的第二大股东,第一大机构股东,在过往的案例中,这么快速的布局甚为罕见,反映出了高瓴强烈看好的信号。

01

高瓴加仓,看中了什么?

高瓴资本创始人兼首席执行官张磊,在日前出席的活动中公开表示,将坚定看好医疗健康产业的投资机遇,他指出,在今年新冠疫情的背景下,生命科学、生物技术有望迎来寒武纪大爆发的时代。他重申:“高瓴的长期价值投资,不看一时得失,有能力去克服恐惧和贪婪,相信简单的常识,坚持长期价值投资就是投入未来。一旦看好,长期支持,并参与到企业的创新和发展中,和企业共同成长。”

据公开资料,高瓴资本在生物医药投入主要领域包括:创新药、创新器械、医药外包CXO以及医疗服务四个领域。目前高瓴资本在医疗大健康领域已投资超过了1200亿元。

今年我们看到高瓴资本在创新器械上布局尤其多。而相较于创新药领域,创新器械的壁垒更高,未来也更清晰,发展更稳定。

创新药领域,其实一致存在两个需要注意的问题,一是具有专利悬崖问题,例如有些国家及地区有特定的专利保护期,到期后存在被仿制产品占据市场的风险。二是存在弯道超车问题。一些革命性的创新药是偶然发现,容易造就黑马的出现。Kite Pharma(KITE,US)在研发落地之前股价一直处于盘整阶段,而在研发成功后立刻一飞冲天,打破原有竞争格局,直接被美国药物制造商吉利德科技公司(Gilead)以110亿美元现金收购。

图表一:Kite Pharma(KITE.US)股价走势图

数据来源:WIND ,格隆汇整理 数据截止2020年12月21日收盘

反观医疗器械行业,这个行业是凭借着医学、材料学、力学等多种学科于一体的行业,竞争壁垒更高,易做难优,小公司难以逆袭,但优质创新公司容易出现长牛股,例如全球医疗器械龙头美敦力(MDT.US)在过去二十年中,股价最高涨幅达到546.82%。

图表二:美敦力(MDT.US)股价走势图

数据来源:WIND,格隆汇整理 数据截止2020年12月21日收盘

高瓴投资的是未来,加码中国本土的创新医疗器械股,也在逻辑范围内了,那再看看高瓴在心血管赛道上布局的公司都有哪些特点:

1.细分领域龙头

在医改之下,医疗器械也将出现市场集中度提升,强者恒强的格局,因此,选择行业细分龙头,更加容易出现稀缺的市场价值。

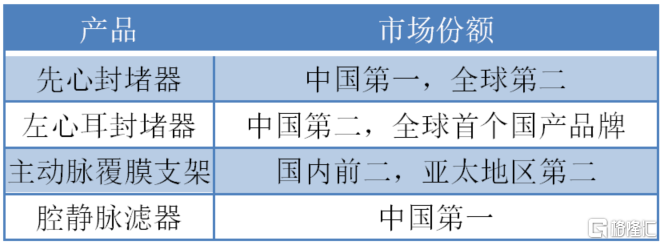

以此次高瓴加仓的先健科技为例,作为全球第二大,金砖四国最大的先心封堵器供应商,全球领先的动脉介入支架供应商以及有望引领国产替代的起搏器供应商,公司的核心在售产品在国内外都处于行业领先地位。

图表三:先健科技主要在售产品市场份额情况

2.创新研发能力强

据公开资料,自2021年起,先健科技将有多个重磅产品上市,产品管线将覆盖主动脉全域。多个在研主动脉支架产品为全球或国内独创,含有多款重磅产品。业内人士预计新产品的陆续上市将支撑先健科技进入新一轮爆发性增长期。

其中,最令市场关注的产品,莫过于先健在生物可吸收支架领域实现的突破,即铁基可吸收冠脉支架,其已被认定为国家创新医疗器械,进入NMPA审核绿色通道。目前,铁基可吸收冠脉支架的FIM临床试验部分初步数据已披露,支架降解情况良好,体现了良好的安全性,有可能于2021年上半年,启动二期临床,最快预计可于2024年获批上市。

而针对婴幼儿的IBS-Angel支架目前已经在马来西亚完成了临床试验,并提交欧盟CE认证,预计2021年可以获得CE认证。

据投行研报介绍,先健的铁基可吸收血管支架,是一款十年磨一剑的产品,在市场的争议中稳步前行。该项目于2006年启动,持续研发迄今逾13年,单单进行技术路线筛选,就花费3年时间,最终选择了铁基材料制作可吸收支架。

据悉,先健在铁基生物可吸收支架领域已经申请了国内外专利202项,授权专利39项,在该材料路径的研究上处于全球领先位置。目前,先健的铁基可吸收支架技术路径独树一帜,是全球最薄的心脏支架,随着临床的稳步推进,确定性会不断增强,所以投资先健科技的估值弹性极大。

虽然未来,国家在支架领域的集采还将继续,但对于第四代生物可降解支架这个赛道来说,没有与先健的竞争对手,如果未来这款产品能最终通过验证和面世,对先健,对全世界生命科学领域,都将是一个非常巨大的利好。

自2020年以来,高瓴资本多次增持微创医疗,出资50亿人民币左右2次加仓母公司微创医疗,3次加仓微创子公司。而此次高瓴在一个月内便两次加仓先健科技,也反映出高瓴对于此次投资的重视,并且高瓴是否也会投资先健的子公司,例如铁基支架、心脏瓣膜、起搏器等产品,或许值得期待。

02

中国医疗领域的创新企业,将迎来黄金发展的十年

在第一轮的医疗器械高值耗材集采刚刚落地,余震未平之时,就在前两周,市场再度传来第二轮集采拉开序幕的一些信号——一份由国家医保局价采中心发出的红头文件《关于高值医用耗材第二批集采数据快速采集与价格监测通知》在各大财经社区、网络平台、投资交流群,甚至一些线下的专业交流会等都发起了热烈的讨论。

骨科和心脏这两大医疗器械领域,成为了风暴的中心。而两周过去后,骨科和心脏器械相关医疗企业,均开始反弹。基本都修复了第二轮集采传闻带来的影响。

大道至简,“创新”永远是各个行业持续发展的原动力。国家的政策一方面要保证民生用药,用器械,但是另外一方面也要保护那些勇于创新,突破世界先进技术的企业,而更加会鼓励创新器械、创新药企业的发展。

从投资布局的角度来看,回顾一下2018年药品第一轮集采(4+7)时期的医药板块和相关公司情况,2018年中后,多项事件性因素叠加药品集采预期,医药板块开始出现明显回调。在12月集采结果落地后,虽然超预期但随着利空因素落地,板块调整临近尾声,开启了新一轮的以行业龙头为代表的公司上涨行情。

以医药板块龙头恒瑞医药为例,2018下半年恒瑞医药股价下行30.4%,跌幅超同期上证指数。但在2019年则上行99.7%,跑赢同期上证指数。自2018年下半年至今,恒瑞医药股价最高涨幅达到108.3%,远超上证指数表现。这就是创新药企业在新的政策环境下,虽然短期利益受到了影响,但是长期来看他们一定是投资者看中的核心资产。

回顾来看,2018年4+7药品集采落地后的时间点,医药板块尤其是药品领域中的头部创新公司,估值回调后是比较好的投资布局时间点。

图表五:恒瑞医药股价走势图

数据来源:WIND,格隆汇整理(备注:蓝色为上证指数,数据取自2018.7.2-2020.12.21)

以史为鉴,面向未来,高值耗材集采政策的落地,将可能为创新器械产品带来新一轮发展的契机,在过去固有格局发生变化下,新的政策环境,将加速创新产品的放量进程。

换言之,类似于先健科技(1302.HK)这样扎根创新器械研发的企业,将会获得更多资本市场的关注,随着产业更迭,享受到其中带来的巨大红利。在未来,只有具有持续创新能力的企业,才会占有更大的市场份额,具有核心竞争力,从而得到资本市场的认可。

近期相关文章:

HK 先健科技 HK 微创医疗

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。