3月非农:强势反弹能否持续?

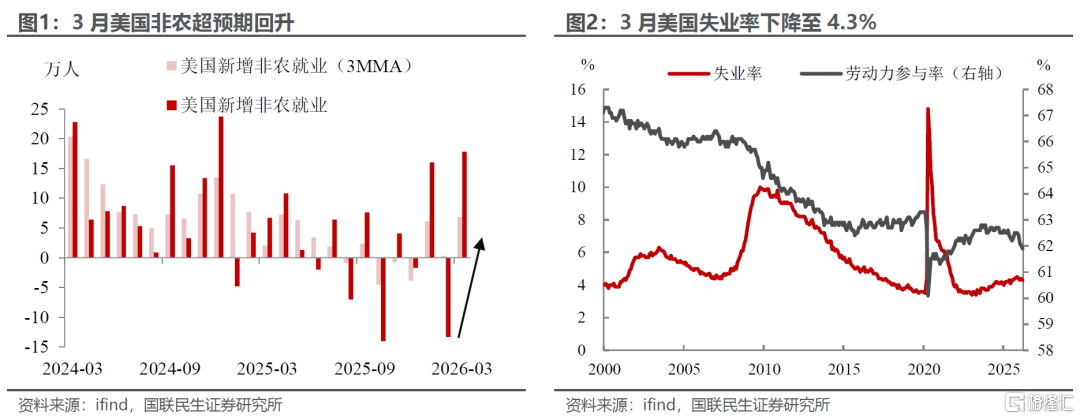

3月非农强势反弹一扫2月颓势,也给市场打了一个“措手不及”。不仅新增非农就业17.8万人,显著超出市场预期,而且失业率也同步回落至4.3%,经济数据上释放出双重利好信号。但在油价高企的背景下,3月就业市场回暖无疑为今年货币政策走向再度“火上浇油”。数据公布后,市场也迅速做出反应,美元指数重回100关口上方,美债收益率亦出现短线跳升。

如何看待3月非农的强势反弹?主要在于2月罢工和极端天气消退的影响。一方面,罢工结束直接推动教育和保健就业大幅回升至9.1万人,成为拉动3月新增非农的核心主力;另一方面,冬季极端天气影响消退,建筑业(2.6万人)、休闲酒店(4.4万人)等线下服务就业有所修复,本质上是前期受抑需求的集中回补。

但细究下来,非农并不如表面上反应的那般强劲。将1-3月新增非农平滑处理后,月均新增约7万人,虽较去年下半年中枢有所回升,但整体就业动能依旧偏弱。此外,失业率虽回落至4.3%,但一定程度上受劳动参与率下行支撑,并非完全源于就业需求的实质性改善。

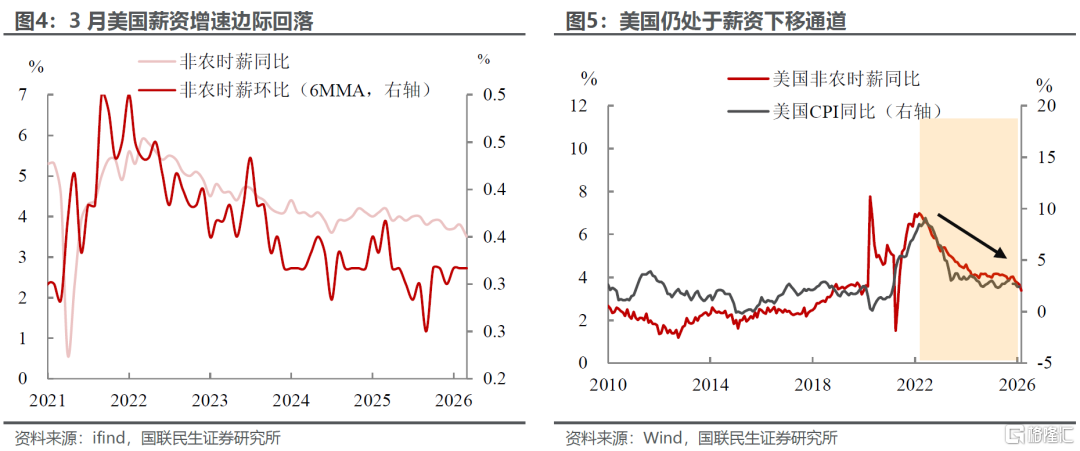

更重要的是,薪资增速出现明显回落。3月时薪同比、环比分别下降至3.5%和0.2%,一定程度上缓解了美联储对工资-通胀螺旋上升的担忧,也有助于削弱上游成本向下游通胀的传导力度。

此外,3月非农数据尚未完全计入中东冲突升级的影响,其对经济增长和微观预期的潜在冲击仍有待显现,存在滞后性。加之非制造业PMI回落至荣枯线以下,服务业动能进一步走弱,当前便判定就业市场已迎来趋势性回升,仍为时过早。

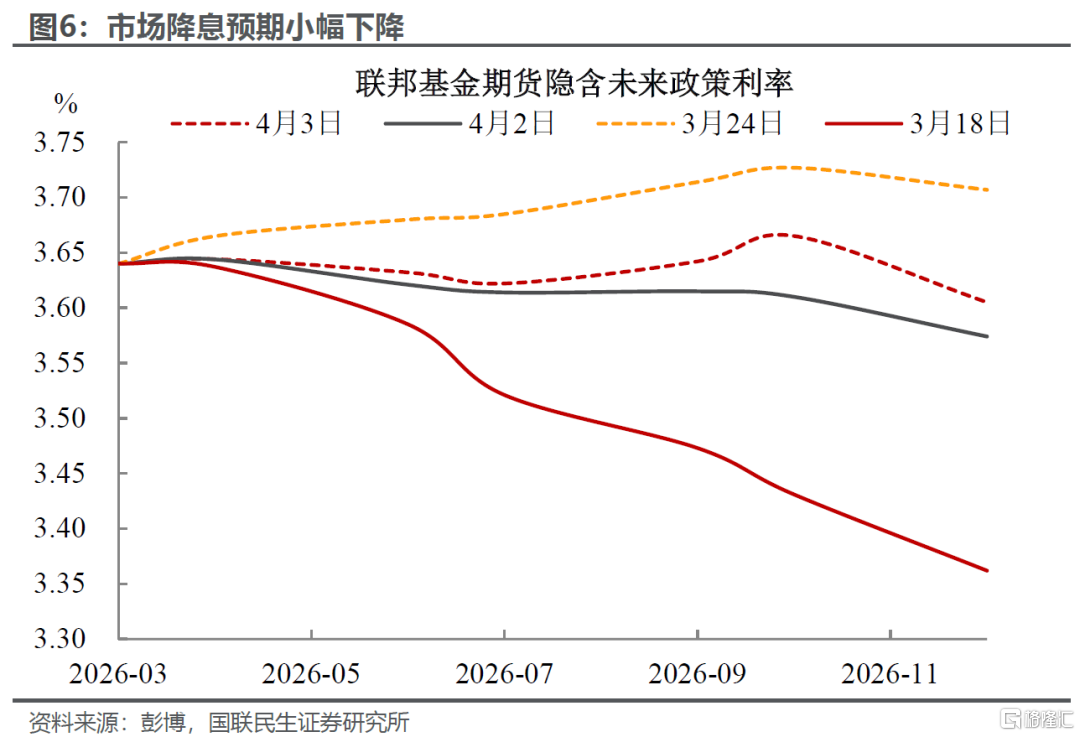

货币政策上,此次非农超预期的影响力度其实有限。实际上,在3月非农公布之前,市场对今年美联储的降息预期已经消耗殆尽,重启降息时点甚至被推后至2027年下半年,因此这份就业数据在边际上带来的预期冲击并不大。

短期来看,通胀在美联储政策考量中的优先级仍明显高于就业。一旦中东局势出现缓和迹象、油价冲高动能消退,通胀预期有望显著回落,届时美联储的政策约束将明显缓解,降息的决策空间也将随之打开。

而对于联储年内加息的预期,我们仍然认为需要满足的门槛过高。我们在报告《美联储年内会重启加息吗?》中提示,在就业市场尚未企稳,下游需求依旧疲弱的情况下,美联储尚不具备加息的条件;同样中期选举年,加息对经济的损伤也是特朗普政府难以承受的。

对资产端而言,市场依然处于“摸着石头过河”的状态。虽然我们一直强调黄金等资源品的中长期逻辑,但短期特朗普表态反复多变,政策预期持续摇摆,资产波动率尚未企稳。尽管当前美债、黄金以及权益市场已定价较多悲观预期与地缘风险溢价,但在局势未明确降温、政策方向仍不明朗的背景下,趋势性行情尚难确立。在此环境下,降低整体仓位、收缩风险敞口或是更稳妥的选择。

展望二季度,我们认为,在物价持续上行的背景下,短期资产配置的核心在于把握具备终端价格传导能力的涨价链条。当前全球主要经济体库存周期处于下行或筑底阶段,具备真实有效购买力的终端需求主要集中在两大方向:一是全球人工智能产业周期带来的刚性需求;二是地缘安全逻辑驱动下的主权储备补库需求,相关领域有望孕育阶段性投资机会。后续我们将在相关报告中对上述逻辑展开详细阐述。

风险提示:美国通胀粘性超预期与关税传导超预期;地缘冲突升级与油价大幅上行;美国财政政策超预期;数据测算存在偏差。

注:本文来自国联民生证券2026年4月4日发布的《3月非农:强势反弹能否持续?》,报告分析师:武朔、林彦

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。