境外收入确认方式存疑、业绩真实性再遭拷问,百英生物IPO迎大考

出品 | 创业最前线

作者 | 孟祥娜

编辑 | 胡芳洁

美编 | 邢静

审核 | 颂文

2026年3月31日,北京证券交易所上市委员会将召开2026年第34次审议会议,对上海百英生物科技股份有限公司(以下简称“百英生物”)的IPO申请进行审核。

这家专注于抗体早期研发CRO(医药合同研发机构)领域的国家级专精特新“小巨人”企业,在撤回深交所创业板上市申请后转战北交所,交出了一份亮眼的成绩单:营收从2022年的2.6亿元增长至2024年的4.02亿元,其中,包含抗体和蛋白表达等在内的CRO服务收入年复合增长率达25.8%,显著高于睿智医药、金斯瑞生物科技、药明生物等同行企业相关业务。

然而,剥离业绩高速增长的表象,透过招股说明书及监管两轮审核问询的细节,百英生物在业绩真实性、股权激励合规性、研发费用归集准确性三大核心问题上仍存在诸多疑点,已然成为其上市路上的“拦路虎”。

1、收入真实性存疑,第三方回款风险叠加

百英生物近年来保持了稳健的业绩增长态势,但也正是这份高速增长,使得北交所在两轮问询中,始终围绕其收入真实性这一核心问题展开密集追问。

作为一家专注于抗体和蛋白表达、抗体发现与优化业务的CRO企业,百英生物主要为生物医药企业提供定制化技术服务,同时涉足通用抗体、重组蛋白等科研试剂的生产与销售。

截至目前,公司已累计服务超过20个国家和地区的2500余家医药企业,客户阵容涵盖天境生物、和铂医药、恒瑞医药等境内知名药企,以及阿斯利康、莫德纳、艾伯维等国际医药巨头。

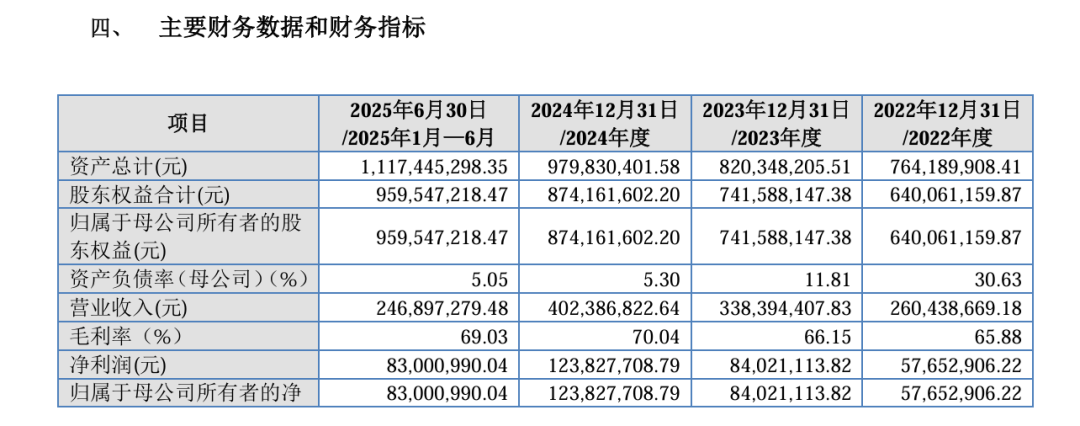

业绩数据显示,百英生物的营收从2022年的2.6亿元增长至2024年的4.02亿元,其中,包含抗体和蛋白表达等在内的CRO服务收入年复合增长率达25.8%,显著高于睿智医药、金斯瑞生物科技、药明生物等同行企业相关业务。

(图 / 公司回复函)

伴随营收增长,公司归母净利润也从2022年的0.6亿元增至2024年的1.23亿元。

2025年上半年,公司业绩延续增长势头,实现营收2.47亿元,同比增长29%,归母净利润0.83亿元,同比增长56%。

从收入结构来看,抗体和蛋白表达服务是公司的核心收入来源,2022年至2025年上半年,该业务收入占比分别为83.12%、74.38%、82.81%和81.11%。

(图 / 公司招股书)

值得注意的是,百英生物近年来的业绩扩张高度依赖境外市场的放量。

财务数据显示,2022年至2024年,公司境外主营业务收入从6672万元飙升至2.2亿元,占主营业务收入的比重也从25.7%大幅攀升至63%。而随着海外客户规模的扩大,其境内外差异化的收入确认政策,引发了监管层的深度关注。

根据招股书及问询回复披露,百英生物针对境内外业务采用了不同的收入确认时点:境内客户以“收到客户验收确认邮件”为收入确认依据,而境外客户则仅以“公司单方面向客户发送结项邮件”作为确认时点。

在严谨的审计实务中,单方面发送结项通知作为控制权转移的证据,证明力相对较弱,客观上降低了收入确认的约束性。

对此,百英生物在回复中表示,公司的收入确认政策是结合合同约定、境内外交易惯例、业务流程特征及实际经营情况综合制定的,符合协议约定、业务特点和行业惯例,与同行业可比公司不存在显著差异。

此外,百英生物还存在第三方回款情形,部分境外客户通过第三方平台下单并回款,另有客户指定集团财务公司或关联方代为付款。

根据问询回复函,2025年上半年,公司涉及境外交易平台下单、自然人代付及指定集团代付等形式的第三方回款金额达4231万元,占当期营业收入的比例激增至17.14%。

(图 / 公司回复函)

这种特殊的回款路径,进一步增加了收入真实性的核查难度。北交所在问询函中明确要求百英生物说明第三方回款的内控措施,以及是否存在虚构交易、调节账龄等问题。

对此,公司回应称,不存在虚构交易或调节账龄的情况,具有必要性及商业合理性,符合行业经营特点。

在跨境CRO服务场景下,单方面的收入确认依据,叠加大量割裂业务流与资金流的第三方回款,不仅客观上放大了期末收入跨期调节的弹性空间,也显著抬高了审计机构核查交易真实性的门槛。

2、毛利率、研发费用率高于同行,盈利质量遭监管拷问

对于以技术服务为立身之本的CRO企业而言,盈利质量的核心支撑是技术壁垒的构建与成本控制能力的优化,二者共同决定了企业在行业中的核心竞争力与可持续发展能力。

然而,百英生物在费用管控与毛利表现上,却呈现出与行业整体趋势明显背离的特征,这也使其成为北交所IPO审核过程中重点关注的对象。

从毛利率表现来看,百英生物的盈利水平始终保持高位且持续攀升,与同行可比公司的下滑趋势形成鲜明反差。

2022年至2024年,公司毛利率从65%稳步提升至69.5%,2025年上半年依旧维持在68.44%的高位。

而同期同行可比公司义翘神州CRO服务的综合毛利率则呈现持续下滑态势,从2022年的67%逐步回落至52%,两者差距逐年拉大,这种背离现象引发了监管层对其毛利率合理性的深度问询。

值得注意的是,在维持高毛利率的同时,百英生物的研发费用率始终高于同行可比企业。对于北交所IPO审核而言,研发投入的真实性与合理性,是检验企业科创属性的核心标尺,也是监管问询的重点方向。

公司表示,高毛利主要源于三大核心因素:技术工艺升级与自动化生产,提升效率、降低单位成本;订单规模增长形成规模效应,释放人员效能;通过原材料自制与替代控制成本,同时高毛利境外业务占比不断提升,多重因素共同使得毛利率维持高位。

此外,百英生物因研发费用持续增长、研发费率显著高于药明生物、义翘神州等同行,叠加研发人员与生产人员交叉混用、研发人员认定不清晰等问题,遭到了监管层多维度、多层次的重点问询,相关疑问直指其研发投入的真实成色。

具体数据显示,2022年至2025年上半年,百英生物的研发费用率分别为10.4%、12.6%、11.6%、9.6%,即便在2025年上半年有所回落,仍显著高于同期同行企业的平均水平。

(图 / 公司招股书)

针对研发费率偏高及人员混用问题,百英生物解释称,2022年10月之前,由于公司人员、生产设备较为紧张,为保障生产活动顺利推进,研发部门存在协助生产的情形。

2022年至2025年上半年,公司与研发岗位签订劳动合同的研发人员数量分别为113人、136人、99人、80人。

但实际上真正从事研发活动且研发工时占比达到50%及以上的专职研发人员,仅为61人、104人、99人和80人。这两项数据存在明显差距,反映出公司研发人员专职性不足的问题。

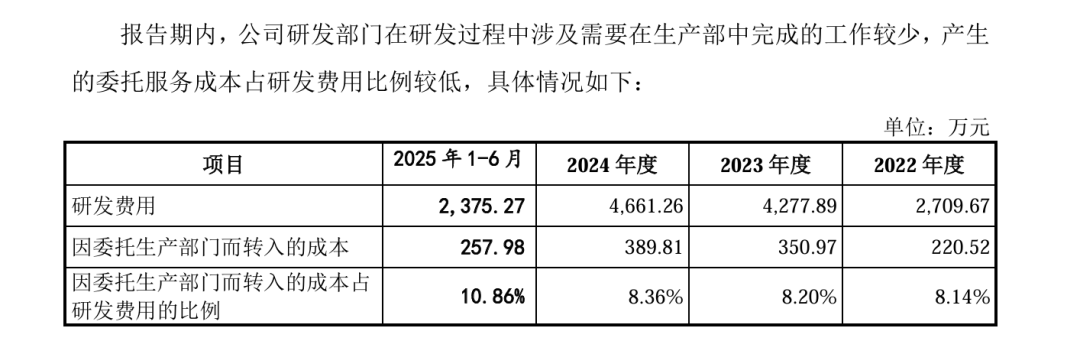

此外,公司历史上还存在生产人员辅助研发的情形,2022年至2025年上半年,因委托生产部门而转入的研发成本占研发费用的比例在10%左右。

(图 / 公司回复函)

北交所问询核心聚焦三点:一是明确研发人员认定范围与专职/兼职划分标准;二是说明非研发人员参与研发的具体情况;三是核查研发工时统计、薪酬核算与成本结转的准确性。

尽管百英生物从制度、流程、数据层面进行了回复,试图厘清研发与生产边界,但从北交所审核逻辑与CRO行业实操来看,其解释仍存疑点,难以完全消除监管与市场的质疑。

一方面,公司研发、生产与CRO服务环节的人员、设备、业务流程存在高度重叠,研发费用与生产成本的划分,高度依赖员工人工填报的工时数据及内部系统记录,缺乏客观、可验证的外部依据,主观性较强。

这就增加了通过调整工时统计、费用分摊比例等方式,人为调节研发费用与营业成本的操作空间,要保证相关数据的真实性与准确性难度加大。

另一方面,研发人员历史上频繁参与生产,专职性不足,也引发了公司为满足科创属性要求、刻意扩大研发人员口径并增加研发投入的质疑。

3、总经理入职5个月获9%股权,商业合理性存疑

除业绩真实性、盈利质量等拷问外,百英生物的内控问题也是监管问询的重点。

百英生物董事长及实际控制人查长春,通过直接持股21.63%,并依托泰州至本等持股平台间接持股,合计控制公司50.02%表决权,是公司核心决策人。

1983年出生的查长春,毕业于内蒙古科技大学生物工程专业,毕业后先后供职于金斯瑞生物、弗泰生物、泰利达生物等生物科技企业,在加入百英生物前,已担任泰利达生物副总经理,积累了近十年技术研发与企业管理经验。

值得注意的是,百英生物的前身泰州市百英生物科技有限公司,于2012年3月由张美娟出资设立,并非查长春直接发起成立。2017年,查长春正式加入公司后,通过股权收购与持股平台逐步完成控制权整合,最终成为控股股东。

在核心管理团队中,副总经理朱亚波与查长春为同校校友,同样毕业于内蒙古科技大学生物工程专业,也曾任职于南京金斯瑞生物;董事兼江苏百英总经理项鲁,亦曾在南京金斯瑞生物基因部任职,团队成员间的行业履历高度重合。

而公司总经理程千文2019年11月加入公司,仅仅5个月后,实控人查长春就通过股东会决议,将自己持有的9%股权(对应34.28万元出资额)以“零对价”的方式转让给程千文作为激励。

考虑到公司2019年尚处早期发展阶段,当年营收仅约2200万元、净资产约2100万元,在核心高管入职时间较短、公司经营规模偏小的背景下,一次性无偿授予大额股权的合理性与商业必要性仍有待解释。该安排是否隐含代持、变相利益输送或其他未披露利益安排,是否对中小股东利益构成影响,也成为市场关注的关键点。

而且拿到这9%的股权之后,程千文同时在上海圣奥实业、上海忆久诚投资、麦里生物等十余家外部企业担任董事或总经理。入职时间短,又身兼数职,其商业合理性自然引发监管追问。

百英生物在回复中称,授予股权是为吸引并留住核心人才程千文,弥补其薪酬不足,且程千文在战略制定、融资拓展等方面发挥关键作用。

然而,公司历史上存在的股权代持问题,进一步加剧了监管层与市场的疑虑。

公司股东叶军曾存在长达11年的股权代持行为。自2012年3月公司设立后,叶军曾先后委托张美娟、乔兔英代持公司股权。

叶军系泰州市人民医院事业单位中层管理人员,后续逐步升任中心实验室主任、科研处副处长,根据相关规定,其作为公职人员不得违规持有非上市公司股份。

对此,公司给出的解释为,叶军具备生物医药相关背景,看好行业发展前景,且与实控人夫妇为多年好友,因此选择入股。

不过,北交所二次问询中,没有对公司股权激励行为进行追问。监管重点已转向收入确认准确性、收入真实性等核心经营问题。

在注册制以信息披露为核心的审核理念下,百英生物能否就上述疑点给出足以消除监管疑虑的合理解释,或将较大程度影响其上会审议的最终结果。

是成功闯关,还是折戟沉沙,3月31日北交所上市委将给出答案。

而对于这家正处于高速扩张期的CRO企业而言,无论结果如何,如何让高增长的业绩经得起市场的长期检验,如何以更规范的公司治理、更扎实的内控体系回应外界关切,都是其未来发展道路上必须面对的课题。

*注:文中题图来自界面图库。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。