开年工业企业利润:超预期的含金量

数据高光之下,企业盈利的“底色”究竟如何?从2025年12月的5.3%到15.2%,1-2月工业企业利润增速的跃升,让开年经济又多了几分惊喜。然而值得深究的是,开年数据难免受到样本轮换、春节错位等短期扰动,此次工业企业利润成绩单的“含金量”打上了问号——此番高增究竟是短暂性波动,还是企业盈利基本面的实质性好转?拨开数据迷雾,我们仍能捕捉到一些耐人寻味的信号:

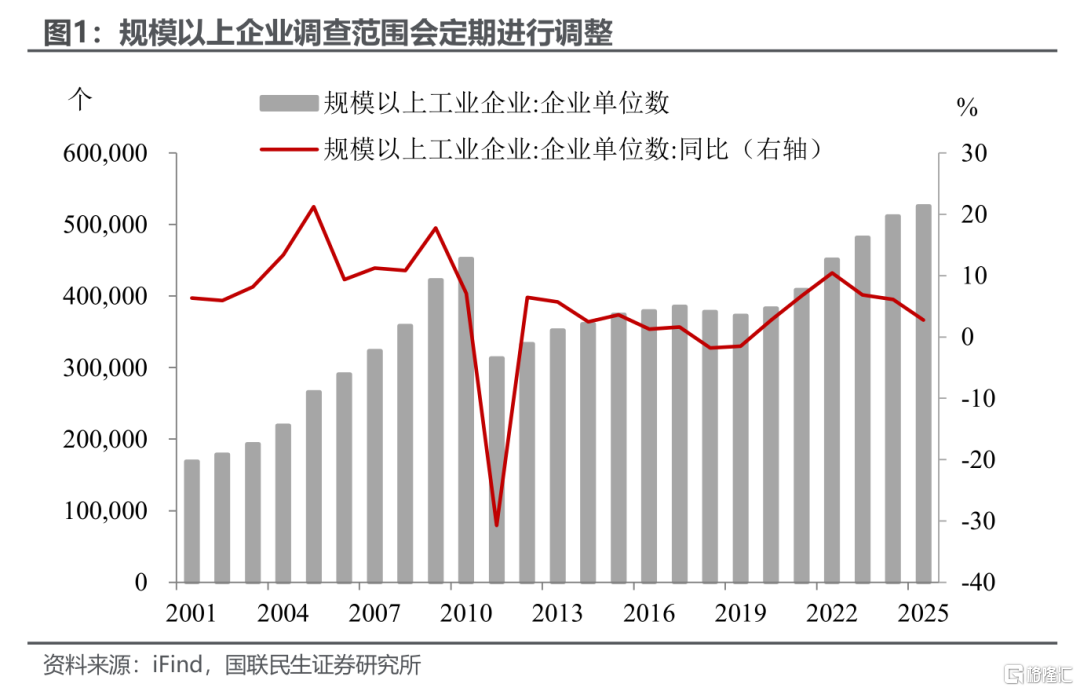

样本调整或为利润增长提供增量支撑。根据统计制度,统计局每年会定期对规模以上工业企业调查范围进行调整,部分企业因达到规模标准新纳入,部分则因规模缩小退出。近年来,规模以上企业的数量增速虽有所放缓,但也从侧面反映了企业质量持续提升,随着优质企业的加入,或为开年利润增速“添了一把火”。

当然,春节错位也是促使开年利润高增的一大技术性因素。考虑到今年春节时间相较于2025年明显后置,今年1-2月企业运营所受扰动更小,有效开工时间的延长自然带动更多盈利“收入囊中”,客观上也推高了利润增速的读数。

从三因素框架看,开年工企利润高增源于“量升、利润率改善”的共振。在“十五五”开局之年“抢开工”的带动下,开年工业生产明显提速,工业增加值对利润形成有力支撑。价格端虽仍为拖累,但PPI对利润的拖累程度持续收窄,背后既有“反内卷”政策的持续显效,也有输入性因素对部分工业品价格的拉动。

更值得关注的是,企业营收利润率明显改善。结合工企成本费用占营收比重来看,开年这一比重有了明显下降,可能原因在于设备更新带动的降本增效、减税降费延续等因素有关。

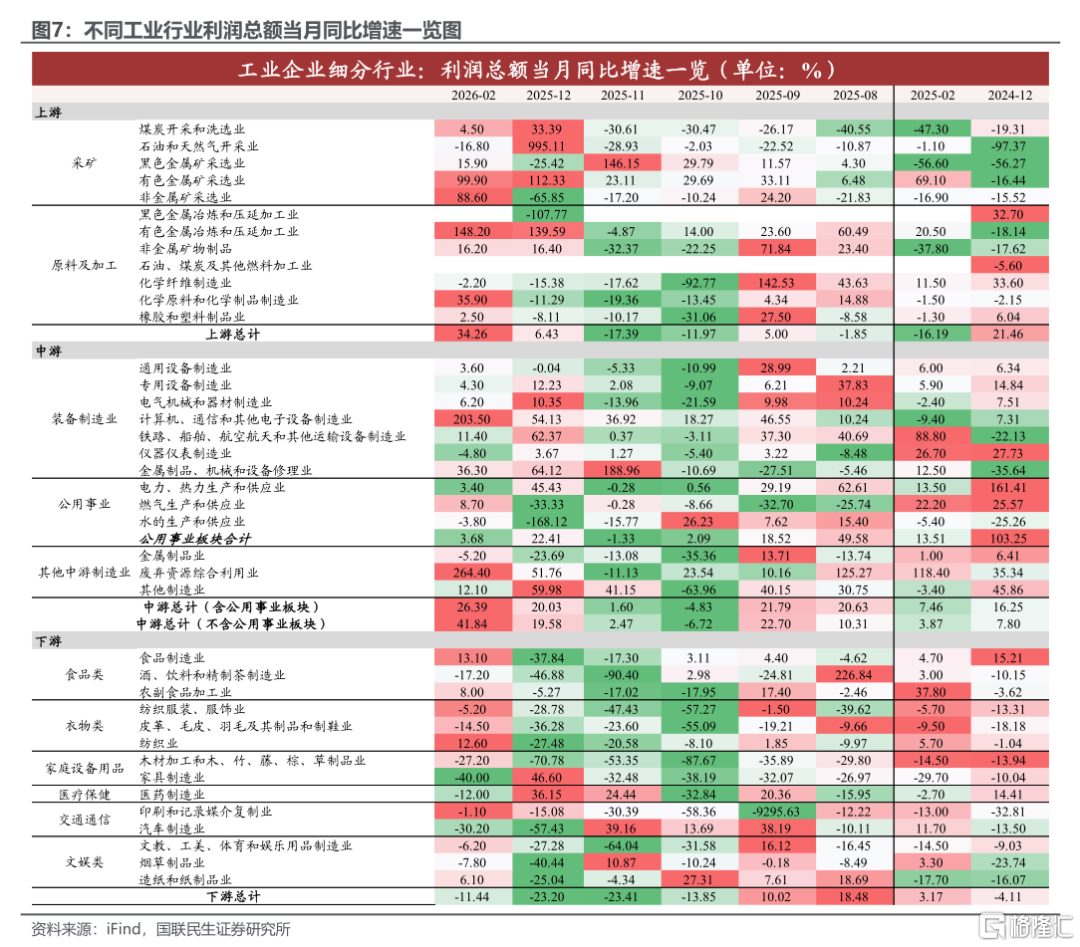

从不同行业看,利润修复呈现明显的行业分化:上游靠“价”、中游靠“量”、下游暂承压。1—2月,上、中、下游行业利润累计同比分别为34.3%、26.4%、-11.4%,上、中游表现明显优于下游。具体来看:

上游利润改善更多来自价格支撑。通过对比不同行业工业增加值和PPI增速的边际变化情况,我们发现开年更多是上游行业的PPI发生改善。在“反内卷”政策与输入性因素的共同推动下,1—2月有色金属冶炼、有色金属矿采利润实现近三位数增长。

中游利润增长则更多体现生产加快的趋势。除新质生产力加速发展外,开年出口的“闪耀”也功不可没,比如电子设备制造业利润同比高达203.5%,通用设备、专用设备、电气机械、运输设备等行业利润增速均保持正增长。

相比之下,下游行业利润暂时“掉队”。尽管今年春节的“旺”有效带动了食品制造业利润大幅转正、酒饮料业利润降幅收窄,但家具制造业(-40.0%)、汽车制造业(-30.2%)等大宗消费相关行业利润仍明显下滑,折射出居民对耐用品和大额消费的谨慎态度。

利润改善与主动补库初现,但持续性仍取决于需求。在企业盈利改善的带动下,1-2月产成品存货增速加快,呈现主动补库的早期迹象。但这一趋势能否延续,最终仍取决于终端需求的复苏节奏——当前下游利润折射出终端需求尚未完全企稳,补库的可持续性仍有待观察。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文来自国联民生证券2026年3月27日发布的《2026年1-2月工业企业利润点评:开年工业企业利润:超预期的含金量》,报告分析师:陶川 S0590525110006,钟渝梅 S0590525110008

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。