高管更换在继续,华泰资管密集提拔背后的转型焦虑

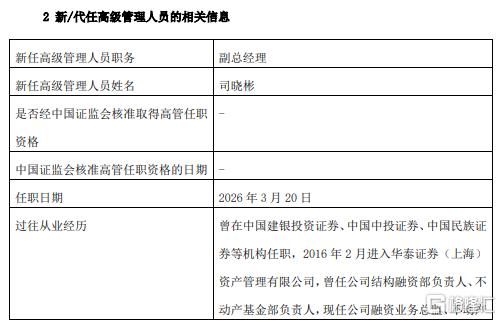

华泰证券(上海)资产管理有限公司的人事调整,还在加速推进。3月20日,公司公告称,内部提拔司晓彬为副总经理。在董事长、总经理、首席风险官等核心岗位相继调整后,公司高管序列基本完成重组。

从履历来看,司晓彬属于典型的“业务派”。其早年辗转多家券商,2016年加入华泰资管后,长期深耕资产证券化和不动产投资领域,历任结构融资、不动产基金等核心业务负责人。目前其仍兼任融资业务总监和不动产基金部总经理,是公司ABS条线的重要操盘手。此次升任副总经理,意味着其正式进入决策层,也凸显出公司对该业务板块的倚重。

但如果将这一任命放在更大的时间轴上观察,其意义显然不止于一次内部提拔。今年以来,华泰资管已完成一轮密集的人事重构:原总经理江晓阳升任董事长,副总经理朱前接棒总经理;首席风险官由刘博文接替覃洁;同时,副总经理潘熙离任。

短短数月内,公司完成了从“一把手”到核心条线负责人的全面调整,节奏之快,在券商资管行业并不多见。新管理层几乎全部来自公司内部,且各自对应原有分管领域——投研、市场、风控、结构融资,各归其位,逻辑清晰。

但问题在于,如此高频的人事调整,究竟是顺势而为的战略升级,还是转型压力下的被动应对?近年来,券商资管行业正经历深度洗牌。通道业务收缩后,主动管理能力成为决定生死的关键指标。相比头部公募与部分头部券商资管,华泰资管的规模并不占优。

截至2025年底,公司资产管理规模约1800亿元,在行业中排名靠后,且非货币资产规模不足300亿元,主动管理能力仍有待强化。

在此背景下,公司持续加码ABS、不动产投资与公募业务,试图构建新的增长曲线。司晓彬的上位,正是这一战略的直接体现——强化已有优势板块,以求稳住基本盘。

然而,ABS与不动产投资虽然具备一定壁垒,但在当前市场环境下,也面临信用风险、资产流动性等多重挑战。若过度依赖单一条线,反而可能放大周期波动带来的冲击。

更值得关注的是,内部提拔为主的用人逻辑下,公司是否具备足够的外部视角与创新动力。毕竟,主动管理能力的提升,不仅依赖经验积累,更需要理念突破。而这一点,往往是内部体系最难补足的短板。

从这个角度看,华泰资管此轮人事调整,更像是一场边走边调的转型实验:一方面,通过熟悉业务的老将稳住阵脚;另一方面,再逐步探索新的增长路径。对于华泰资管而言,频繁调整之后,更关键的问题是:这一次,是否真的找到了方向。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。