安达股份IPO:卧龙凤雏保荐,4.2%转化率,想拿北交所当接盘侠?

北交所最近的审核案例,真的是让人越看越糊涂,越看越摸不着头脑。

版块定位的几个大字清清楚楚刻在那里——做服务创新型中小企业的主阵地,意思是咱们呀得给中小企业一条活路,在此过程中当然必须顺带把有硬伤的企业拒之门外。

话都说死了吧?可大伙儿数数,现在有多少沪深折腾不下去的企业,扭头就把北交所当成了备胎。咋地,沪深存在的问题,换个地儿就不是问题啦?

再者说,TNND谁喜欢当备胎啊,这滋味可不好受。插句难听的,今年到现在A股的过会名单里,北交所占了17家,乍一看还以为谁都能来蹭顿饭呢。备胎当到这份上,勉强算是把卑微玩出了骨气~

具体数据免了统计,前不久刚被暂缓的那个信胜科技,北交所不就马上追问:钱从哪来,钱到哪去,你给我整整明白;募投项目里还给有少数股东的子公司搞什么“借款”,这是什么鬼,你可别晃点我哈。

平心而论,北交所的问询够尖够狠吧!结果二次上会,照样给过。上池君特想较个真:现在的审核,难不成是问归问,放归放,大家各自安好?

这不,3月20号,安达股份说它也要过来掺和掺和啦。这家公司从递表到现在,足足磨了400多天,好不容易熬过三轮问询。

问题是《上池财观》随意一瞄,就能看见财通证券派来的两位保荐人,那叫卧龙带着凤雏凑一块儿,一个比一个拿不出手;企业自己呢又主要靠着传统燃油车业务苦苦撑着,代表未来的新能源电车方面的布局却是遮遮掩掩,吹个牛都不敢大声,估计是怕漏气。

不废话了,走,瞧瞧去。

第一章:卧龙凤雏

财通证券,戚淑亮、孙江龙。

一个“业绩爆破手”,一个“信披摆烂王”,财通证券把他俩凑一块儿联手推动安达股份闯北,秀到本君啦,有趣,太有趣了。

先唠唠戚淑亮这位大哥,他的“代表作”博菲电气,那一定会是A股上市即巅峰的反面教材天花板。

2022年敲钟深主板,吹得天花乱坠:2020年净利8724万,毛利率50.14%,标准的“小而美”细分龙头,散户看完必冲。

然后上市不到三年,也就是2025年,前三季度净利只剩720万,跟2022年6930万比,跌到它妈妈都不认识啦。上池君刚循环完《跳楼机》,没成想真有人把企业玩成跳楼机,阿弥陀佛。

2022年刚上市,经营活动现金流净额干到负的2665万,之后就是正负之间仰卧起坐,虽说无上市公司该有的稳健,但这般嘎嘎猛估计早就练出八块腹肌,能吸引不少少女。而所谓的“核心竞争力” 同样崩得稀碎,当年大刀阔斧说要搞新能源,这么些年过去了连根毛都没瞧见,反而是毛利率腰斩到25.18%,哎~全都是泡沫~只一刹的花火~

不得不说,老戚的尽职调查调查了个寂寞。所以,是真没看出来?或本就注重包装,接着拍拍PP走人,剩下一地鸡毛?

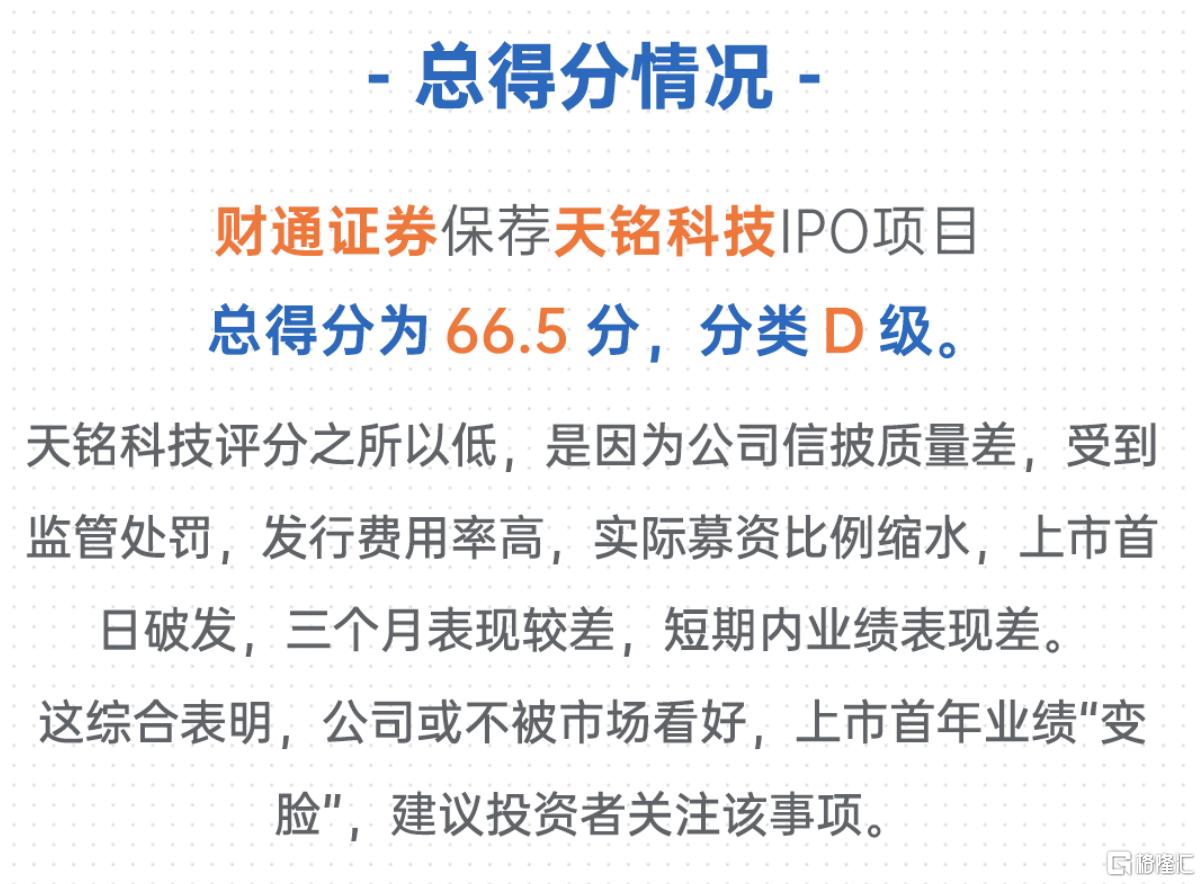

算了不批老戚了,估计他也不会脸红。接着说孙江龙,他参与保荐的天铭科技,成功拿下北交所信披D级评级,这厮能拿全场垫底的分数,核心就俩字:劲渣!

用话说是这样的:该扣分的都有值得挑剔的地方。

用图说是这样的:

现在这俩人凑一块儿,北交所的审核老师,咱们确定不再瞅几眼,来个第四轮问询啥的?

不了不了,不能光盯着保代的历史,IPO审核本质主要看企业本身硬不硬。

所以,走起~

第二章:安达很伤

人无完人,没有瑕疵的企业肯定也不是啥子好企业。

上池君一直在嘀咕,老戚和老孙会不会把当年攒下来的经验,顺手套在安达股份身上。果不其然,验证来得比预期快。

当问询函里蹦出外协供应商和仓管合谋偷铝锭、部分外协打死不愿配合流水核查、股权代持藏了14年才匆匆清理......嘿,但老法师们一合计觉着问题不大,认了,所以咱们就不要大惊小怪啦。

精彩的部分在于北交所随口问了一句:你们宣称的领先,可有依据?安达股份秒变配合型影帝,两句“但基于谨慎性原则”把能改的该改的统统改了一边,最后效果呈现如下:

你们说,这是不是一种写实?是不是为将来的某个时刻埋下了点什么东西?哈哈,懂的都懂。

聊回正题,安达股份被市场喷到体无完肤的是超八成收入靠燃油车配件,在上池君和《上池财观》看来,这事其实蛮冤的。话说陪着燃油车走过辉煌时代的老企业,身上带点汽油味又咋了嘛,非要跟那些一出生就扎在新能源赛道的玩家比,确实有点欺负人。

但是北交所为什么跟祥林嫂一样,揪着业绩稳定性和增长性死活不放?

道理也简单:大家心里都跟个明镜似的,燃油车的黄昏就在明天。今天我拉你一把,允许你跟上转型节奏,but,你得拿出点真东西让人看见啊。

不过安达股份和老戚老孙一个劲扭扭捏捏,于是看到一轮回复交上去,人家说再来一轮,再来之后接着来。疑虑打消了吗?不晓得,看第三轮问询拆招吧。

关于燃油车业务是否能够保持稳定,上池君觉得没必要浪费唾沫星,能稳定才见鬼了,明显是个伪命题,直接看新能源。

安达股份终于开始识趣,摊开ABCD四个方向向监管证明自己正在新能源赛道上狂奔,未来业绩稳得很呐。

乍一看,基本上把能想到的路径整整齐齐码了一遍。偏偏,上池君要发功了啊哈。

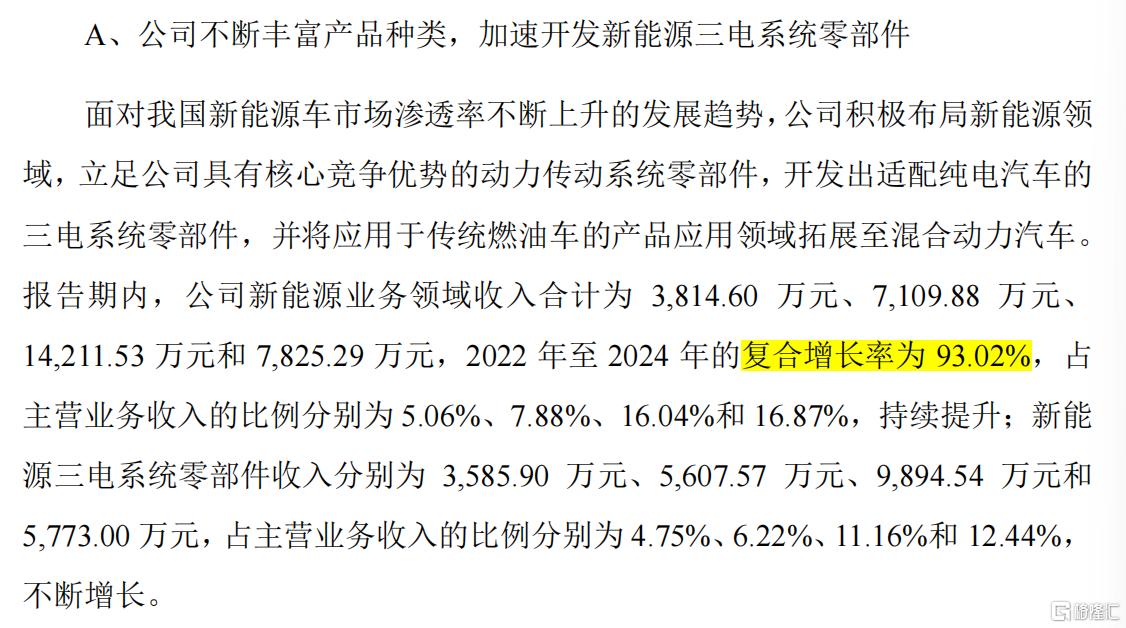

看A:

复合增长率93.02%,虽不明,但觉厉。

不过大哥,是不是忘记着重标粗增速高是因为2022年起步的基数只有3814万啊,上池君第一次考10分,第二次考20分,妈妈高兴的放鞭炮,增长率100%啊!不过还不是没及格么......

这完完全全是“小数变大数”的数字游戏。

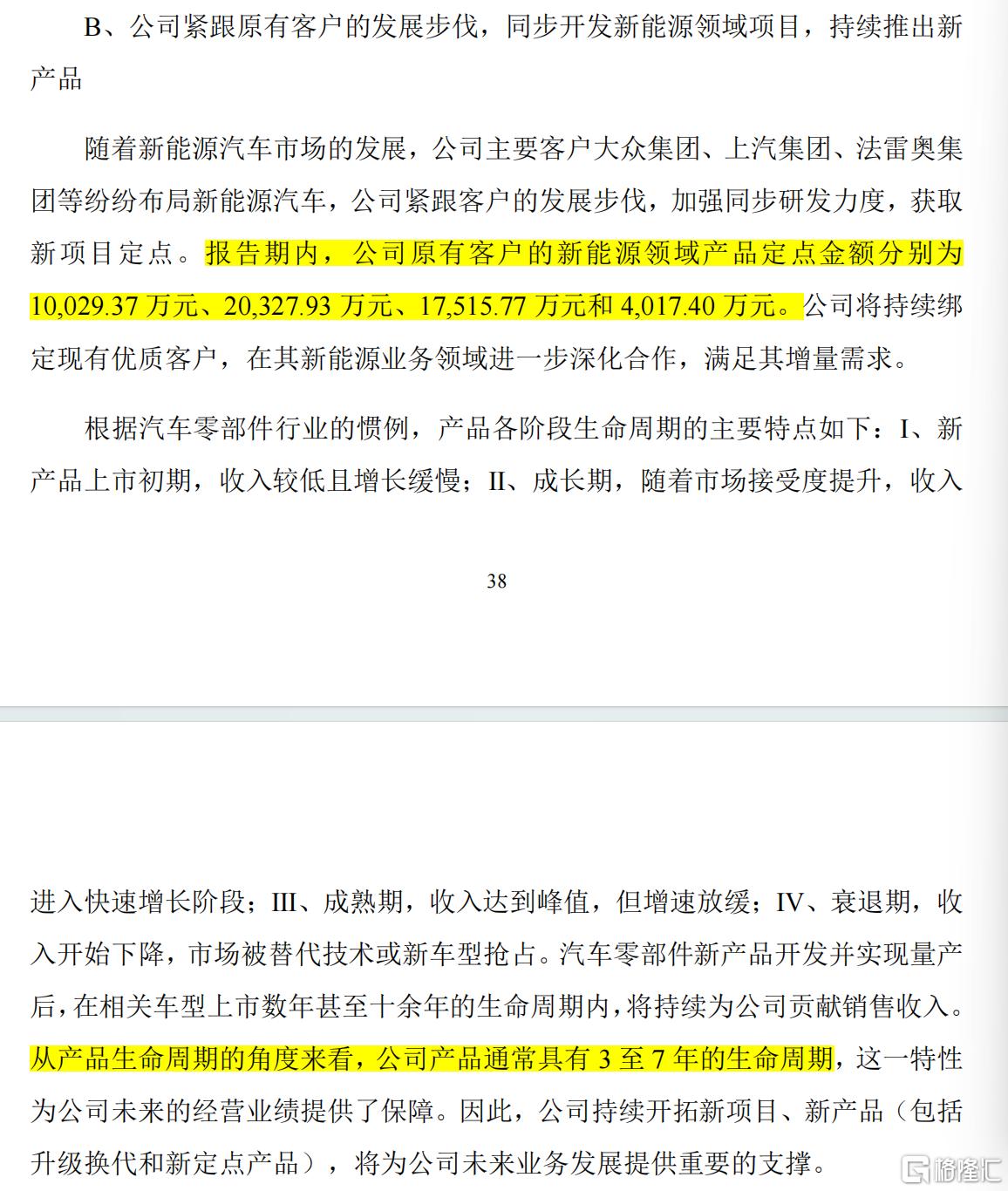

看B:

原有客户新能源定点金额:1亿→2.03亿→1.75亿→2025年上半年0.4亿。2024年同比大跌14%,2025年上半年仅0.4亿,全年预计不足1亿。

没有看错吧,请问哪来的增量?

2024年1.75亿叫增量?还是2025年0.4亿叫增量?老客户(大众、上汽、法雷奥)新能源订单持续萎缩,根本没有增量,请问哪来的深化合作?

越来越多才叫深化,越来越少叫脱钩吧!究竟是谁在深化?是你在深化对客户的依赖,还是客户在深化对你的抛弃?

接着补充,公司产品通常具有3至7年的生命周期这一点也不精准,目前态势看,新能源车型可能只有3-5年,基本1年就能完成迭代。

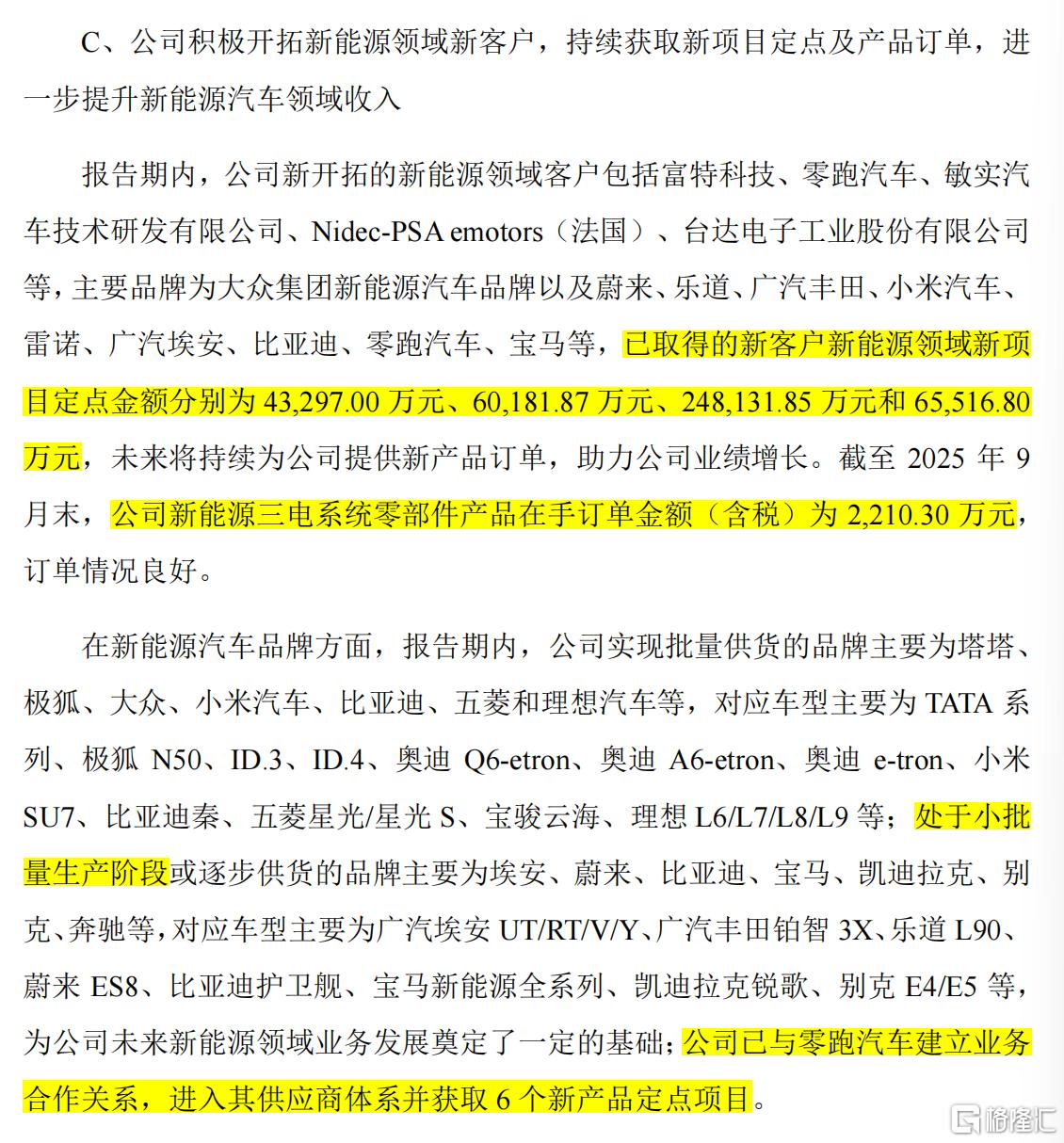

看C:

都选C都选C都选C,此处必须大书特书。

诚然,在行业实践中,定点被普遍视为高度可靠的订单来源,尤其当来自主流主机厂且已进入量产倒计时时。多家上市公司将“收到定点通知”作为重大业务进展公告,市场也视其为未来收入的重要依据。

但财务上,只有签订正式供货合同或实际交付后,才能确认为收入。简言之:定点≠已到账订单,但≈稳定订单的“准确认证”。

不过,必须谨慎再谨慎,因为咱们面对的是更新换代比翻书还快的新能源车。

2025年,就有超过230款新车(含全新、改款/换代)密集上市,仅当年9月一个月,上市新车就超过70款。很多时候,供应商连模具都还没捂热,车型可能就已经被淘汰了。

所以现实是什么?

现实是拜腾2021年陷入停摆,2023年正式破产。当年欢天喜地签了定点产生的沉没成本,如今还躺在拜腾的债权名单里;

现实是被寄予厚望要出口欧洲的爱驰U6,公司一烂,定点函直接变成废纸,擦屁股都嫌硬;

现实是累计交了几台的恒驰5,那些签了定点的供应商,让一句“项目无限期搁置”整得玩完。

大家不曾忘记以上这些惨案,安达股份也不会忘。上池君不瞎,看到您2024年攥着25亿元定点金额,也看到您2025年只有2230万元的在手订单,现在问题来了:您凭什么觉得自己会是那个例外?就凭这个4.2%的转化率?

最后,安达股份开心地宣布自己已与零跑汽车建立业务合作关系,进入其供应商体系并获取6个新产品定点项目。

嗯嗯嗯,零跑汽车近两年表现亮眼,行吧,你加油。

看D:算了不看了,没劲。就这样吧,再会。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。