2026年预算释放了哪些改革红利?

摘要

2026年财政预算报告已公布,仅关注其公布的“数字”是否会产生误读?财政总量力度应如何科学评估,改革又有哪些新突破?本文分析,可供参考。

理解2026年预算仅关注“数字”就可以吗?解读需跳出“唯数字论”误区,聚焦改革逻辑

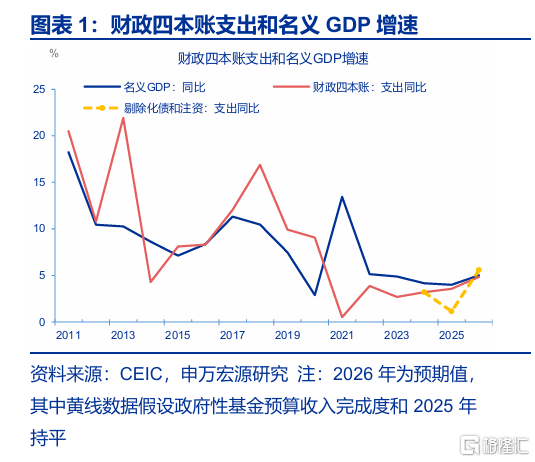

从财政预算“账本”来看,2026年政府债净融资占GDP比例虽有下降,但财政四本账支出力度预计与名义GDP增速持平,稳增长底线清晰。全年预算内政府债净融资较2025年增长300亿元;但因名义GDP增长,其占GDP比重预计从8.5%降至8.1%。这并非财政支持减弱,剔除化债、银行注资并结合近年政府性基金收入完成率偏低现实,支出增速仍将达5%以上。

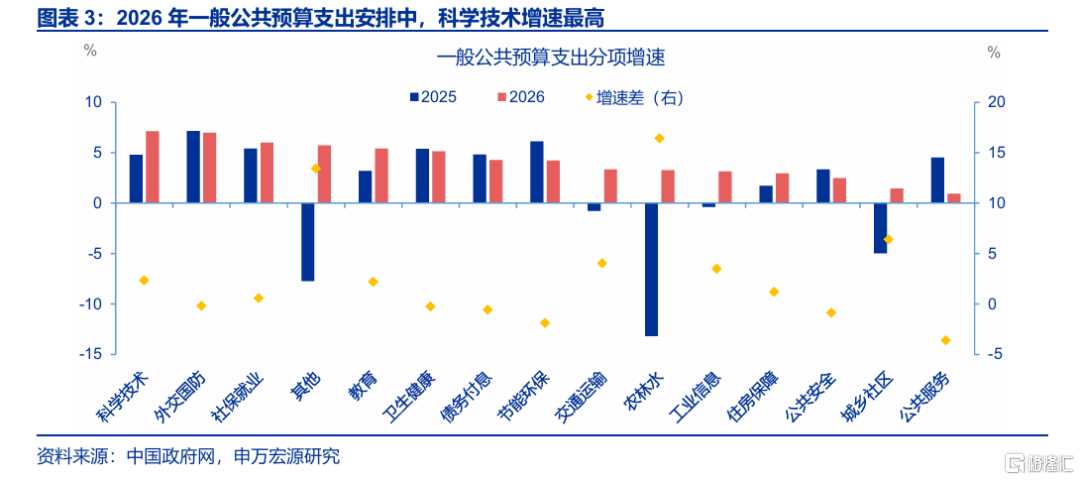

2026年财政支出结构持续优化,重点向科技、安全、民生及重大项目倾斜,扩内需仍是核心导向。一般公共预算支出预期增速4.4%,较2025年提升3.4个百分点,其中科学技术、外交国防、社保就业支出增速分别达7.1%、7.0%、6.0%,新增专项债更突出重大项目支持。扩内需仍是2026年财政政策核心,政策工具更多转向财政金融协同领域。

2026年财政预算的核心特征是“总量持平、改革深化”,解读2026年预算需规避“唯数字论”误读,打破“融资总量平=政策力度弱”的线性思维,聚焦数字背后的改革内涵。仅看广义赤字率,易得出财政力度退坡的片面判断,却忽视了当前财政政策核心矛盾已从短期逆周期对冲,转向破解中长期约束、提升可持续性,这正是预算从“扩总量”转向“深改革”的底层逻辑。

缘何从“扩总量”转向“深改革”?财政面临支出刚性、财力不稳、央地分配失衡三大矛盾

财政从“扩总量”转向“深改革”,核心诱因是支出端刚性压力凸显,总量扩张边际效用持续递减。2025年政府债务付息达2.3万亿元,占四本账收入6.2%,社保基金财政补贴从2015年1万亿元增至2.6万亿元,刚性支出持续挤压扩张空间。同时,单纯依靠举债扩投资的模式已难以为继,根据测算,传统基建投资收益已在2015年后转负。

收入端面临土地财政陡峭下降与新旧动能税源错配双重压力,削弱财力稳定性。2025年国有土地使用权出让收入较2021年高点下降52.3%,税收结构与GDP结构错位,传统高税负行业难以带动税收同步增长,而信息传输等新动能行业税负偏低。根据财政部数据和OECD 统计,我国宏观税负位居全球主要经济体尾部,38个经济体中位列第36位。

体制端央地财权事权失衡与隐性债务风险交织,基层财政运转面临严峻考验。2016年起地方一般公共预算支出已超过全国一般公共预算收入,基层“三保”支出挤占效应突出。地方财政收支缺口扩大不仅削弱托底经济能力,还可能引发反噬营商环境的行为,以地方罚没收入为例,其占一般公共预算收入比例在2016-2024年波动上行,2024年达2.0%创历史新高。

2026年预算释放了哪些改革红利?国有资本收益上缴、零基预算、消费税改革值得关注

短期来看,财政改革聚焦资金腾挪与效率提升,重点推进国有资本收益上缴与零基预算改革。2026年政府工作报告提出提高国有资本收益收取比例,2025年国有资本经营预算收入已增长1755亿元,后续政府或强化国有企业盈利能力与分红力度,为短期财政收入提供支撑。据财政部披露,中央本级“三公”经费压减7%以上,会议培训经费压减10%,有效腾挪财政空间。

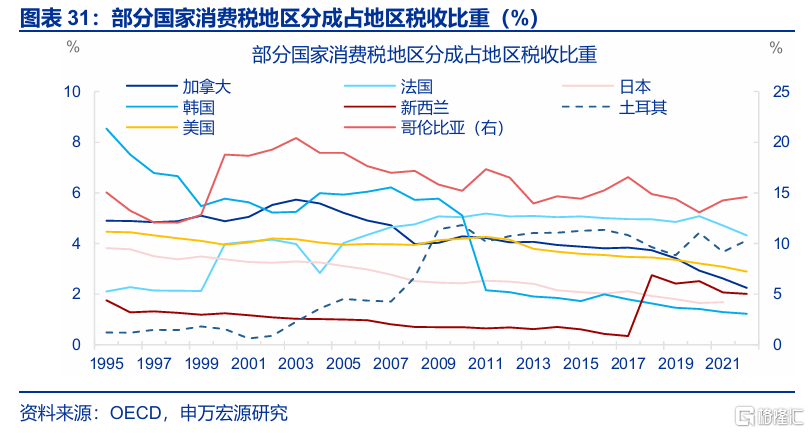

中期层面,财政将统筹存量挖掘与增量改革,破解税源错配难题、推进财税增量改革。一方面,政府或将出台招商引资鼓励与禁止事项清单,规范税收优惠及财政补贴政策;另一方面,财税增量改革预计稳步落地,后续消费税改革是充实地方财力的关键,更将深度融入国家重大战略,其品目扩容与税率优化,或同“双碳”目标、能源安全、居民健康消费形成政策共振。

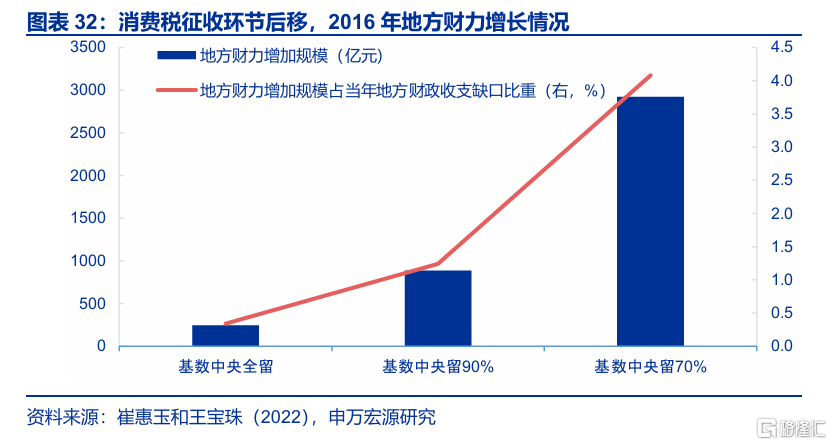

针对地方财政困难,改革重点是健全地方税体系与推进消费税后移,夯实地方财力。2026年政府工作报告进一步明确健全地方税体系、拓展地方税源,相关工作推进有望加速。同时,推进消费税部分品目征收环节后移,将成为充实地方财力的重要手段。根据测算,消费税征收环节后移有望带来年化千亿级税收增量,为地方财力提供重要支撑。

风险提示

财税改革推进力度不及预期,重点行业税制调整对微观企业盈利的短期冲击。

正文

一、2026年财政预算报告深度解读

(一)理解2026年预算仅关注“数字”就可以吗?

从财政预算“账本”来看,2026年政府债净融资占GDP比例虽有下降,但财政四本账支出力度预计与名义GDP增速持平,稳增长底线清晰。合并赤字、新增专项债、特别国债后,全年预算内政府债净融资11.89万亿元,较2025年增300亿元;但因名义GDP增长,其占GDP比重预计从8.5%降至8.1%。这并非财政支持减弱,财政预算对四本账总支出的目标设定为4.8%,剔除化债、银行注资并结合近年政府性基金收入完成率偏低现实,实际支出增速或将达5%以上。

从2026年财政支出看,结构持续优化,资源重点向科技、安全、民生及重大项目倾斜,支出增速显著提升。2026年一般公共预算支出预期增速4.4%,较2025年1.0%提升3.4个百分点,支出力度进一步加大。从分项看,科学技术(7.1%)、外交国防(7.0%)、社会保障和就业(6.0%)支出增速居前三,凸显财政对科创、安全、民生的重视。新增专项债投向聚焦重大项目建设、隐性债务置换等领域,相比2025年,对重大项目的支持力度更为突出。

扩内需仍是2026年财政政策核心导向,政策工具从单一拨款转向财政金融协同的杠杆化模式,精准发力消费与投资。支持以旧换新资金2500亿元保障商品消费的稳定,收缩500亿元主因耐用品消费释放已较为充分,2025年下半年以来社零增速的回落已充分体现这一特点。投资端“两重”资金持平,新增政策性金融工具增至8000亿元(多增3000亿元),可更好撬动社会资本;更关键的是,创新性设立1000亿元协同促内需专项资金,通过贴息、担保等组合方式支持扩内需。

本次财政收入预算安排整体稳健,主要得益于对价格指标的审慎设定,若价格指标超预期修复,财政收入端的稳定性将优于2025年。2026年一般公共预算收入目标设定为2.2%,较2025年-1.7%的水平明显改善。尽管2025年非税收入大幅拖累整体收入,但税收收入仍实现正增长,为2026年预算目标完成提供坚实支撑。结合财政赤字规模与赤字率测算,2026年名义GDP增速假设在5%左右,若PPI超预期修复与税收严监管,收入存在超收可能。政府性基金收入预期增长0.6%,随着土地出让收入占比下降,其预算完成度有望持平或优于2025年。

解读2026年预算需规避“唯数字论”误读,打破“融资总量平=政策力度弱”的线性思维,聚焦数字背后的改革内涵。仅看广义赤字率,易得出财政力度退坡的片面判断,却忽视了两大深层信号:一是资金结构优化带来的乘数效应提升,二是体制机制改革的牵引作用。当前财政政策核心矛盾已从短期逆周期对冲,转向破解中长期约束、提升可持续性,这正是预算从“扩总量”转向“深改革”的底层逻辑。

(二)缘何从“扩总量”转向“深改革”?

支出端刚性支出高企叠加债务付息挤压,导致财政总量扩张的边际效用持续递减,这是改革转向的核心诱因之一。2015-2025年十年间,一般公共预算支出结构深度调整,社会保障和就业、债务付息等刚性支出占比分别提高4.6和2.7个百分点,外交国防、科学技术等相关支出占比也分别提升1.1和0.9个百分点,而交通运输等投资类支出占比明显下降。随着经济与人口转型,刚性支出压力持续加大,仅社保基金财政补贴就从2015年1万亿元增至2025年2.6万亿元,进一步挤压总量扩张空间。

财政债务付息规模持续攀升,明显挤压各类财政支出空间,加剧总量扩张的不可持续性。2025年政府债务付息规模达2.3万亿元,占财政四本账收入的6.2%,较2018年的0.9万亿元增长151.7%,年化增速14.1%;同期其占GDP比重从1.0%升至1.7%,占四本账收入比重提升3.4个百分点。国际比较来看,2023年我国政府净利息支出占收入比重在OECD统计的 37个经济体中位列第11位,处于前三分之一分位,债务付息压力已成为财政运转的重要制约。

单纯依靠举债扩投资的模式已难以为继,不仅会加剧债务风险,其拉动经济的效应也大幅弱化。参考张明源(2021年)的测算方法,我们对基建三大行业名义投资收益率(折旧率9.21%)进行系统测算发现,水利、环境和公共设施管理业投资收益率长期为负,电力、热力等行业及交通运输等行业投资收益率也分别于2014年、2016年转负,表明传统举债扩投资的路径已失去可持续性,亟需通过改革破解困局。

收入端面临土地财政陡峭下降与新旧动能税源错配双重压力,严重削弱财力稳定性,构成财政改革的重要倒逼因素。2021年年中以来房地产持续低位运行,2025年国有土地使用权出让收入较2021年高点下降52.3%,拖累广义宏观税负。税收方面,税收结构与GDP结构错位,制造业、金融业等传统高税负行业难以带动税收同步增长,而信息传输等新动能行业税负偏低,新旧动能转换期导致税收占GDP比重下降。

国际比较来看,我国宏观税负水平已处于全球主要经济体尾部区间,进一步制约总量扩张空间。根据OECD对38个经济体的统计及财政部数据测算,2023年我国宏观税负位列第36位,仅高于墨西哥、爱尔兰和智利,与OECD加权平均水平相差8.4个百分点。结合2025年我国宏观税负较2023年进一步下降的现实,我国与OECD国家的平均税负水平差距或将持续拉大,收入端约束进一步凸显。

1 张明源.区域分化下的基建投资政策有效性研究[D].中国社会科学院大学,2021.

体制端央地财权事权失衡与隐性债务风险交织,使基层财政运转面临严峻考验,倒逼财政体制改革。我国财政支出主要由地方政府承担,2016年起地方一般公共预算支出已超过全国一般公共预算收入。从分项上来看,仅外交、国防、债务发行和付息、物资储备等少数项目由中央主导,而城乡社区、农林水、卫生健康、社保等刚性支出均由地方主导,导致地方财政压力持续加大。

基层政府忙于稳“三保”而无力将精力聚焦于经济增长,凸显改革必要性。从地方财政局披露的数据来看,行政层级越向下,经济基础越薄弱,“三保”挤占效应越明显。例如,东部地区某县的“三保”支出占一般公共预算比重已接近 60%;而中部地区某县的“三保”支出占比更是高达 73.1%。这意味着基层财政已经高度“刚性化”,在缺乏大规模增量资金和预算体制改革的背景下,地方政府单纯依靠内生财力进行逆周期调节的空间已十分逼仄。

地方财政收支缺口扩大不仅削弱托底经济能力,还可能引发反噬营商环境的行为,进一步凸显改革紧迫性。以地方罚没收入为例,2007-2016年其占全国一般公共预算收入比重持续下降,2015年降至1.2%,但2016-2024年波动上行,2024年达2.0%创历史新高。这一时间点与2016年地方财政支出超过全国财政收入高度重合,印证了地方财政收支压力加大引发的非理性行为,亟需通过改革化解。

(三)2026年预算释放了哪些改革红利?

短期来看,财政改革核心聚焦资金腾挪与使用效率提升,重点推进国有资本收益上缴与零基预算改革落地。2026年政府工作报告提出提高国有资本收益收取比例,2025年国有资本经营预算收入已增长1755亿元,调入一般公共预算规模多增2063亿元,提前践行改革要求,其核心效应或是强化国有企业盈利能力与分红力度,为短期财政收入提供支撑。同时,零基预算改革成为节支关键,据财政部披露,中央本级“三公”经费压减7%以上,会议、培训等经费压减10%,有效腾挪财政空间。

中期层面,财政以存量挖掘与增量改革并举,破解税源错配难题,助力统一大市场建设。一方面,政府工作报告提出要出台地方政府招商引资鼓励和禁止事项清单,规范税收优惠与财政补贴政策;另一方面,依托大数据完善监管体系,出台《互联网平台企业涉税信息报送规定》,构建全链条监管格局,同时在50个试点城市开展有奖发票活动,兼顾刺激消费与强化征管,此外还规范了居民境外投资收益征税管理。

财税增量改革已逐步启动,利率债及部分电信业务税收调整率先落地。2025年7月31日,财政部、税务总局发布公告,明确自2025年8月8日起,对新发行的国债、地方政府债券、金融债券利息收入恢复征收增值税,实行“新老划段”过渡安排;2026年1月30日,两部门再度发布公告,将部分电信服务的税目由增值电信服务调整为基础电信服务,对应增值税税率由6%上调至9%。

后续消费税改革不仅是充实地方财力的关键,更将深度融入国家重大战略。预计未来的品目扩容与税率优化,将与‘双碳’目标、能源安全保障以及引导居民健康消费等领域形成政策共振。当前,传统烟酒、机动车燃油等消费税税基持续萎缩,收入稳定性有所下降,各国正加快布局碳税、替代烟草制品、塑料相关产品等新兴征税领域。其中碳税增长潜力最为突出,塑料税收逐步向全链条延伸,含糖饮料等亦成为多国试点方向,我国消费税调整可能也将顺应这一全球趋势。

针对地方财政困局,健全地方税体系与推进消费税部分品目征收环节后移,成为夯实地方财力的关键举措。《中共中央关于进一步全面深化改革,推进中国式现代化的决定》提出,研究将城市维护建设税等合并为地方附加税并授权地方确定税率;2026年政府工作报告进一步明确健全地方税体系、拓展地方税源,相关工作推进有望加速。同时,推进消费税部分品目征收环节后移,将成为充实地方财力的重要手段。

消费税征收环节后移有望带来年化千亿级税收增量,地方财政压力缓解程度取决于中央确定的消费税基数保留比例。根据崔惠玉和王宝珠(2022)5的分析,2015年香烟、成品油、汽车等主要消费税品目转为零售环节征收,可新增税收717亿元,占当年消费税收入的6.8%。以2025年消费税收入为基数,参考上述增幅测算,消费税征收环节后移预计可带来1146亿元的税收增量,为地方财力提供重要支撑。

5崔惠玉,王宝珠.消费税征收环节后移的政策效应分析——基于三种收入分享方案的模拟[J].财政科学, 2022(8):63-75.

通过研究,本文发现:

1)2026年财政预算核心特征为“总量持平、改革深化”,解读需规避“唯数字论”,聚焦政策深层内涵。2026年预算内政府债净融资11.89万亿元,占GDP比重预计降至8.1%,但财政四本账支出增速达5%左右。支出结构向科技、民生等领域倾斜,扩内需举措创新升级,核心逻辑已从短期逆周期对冲转向中长期改革突破。

2)财政从“扩总量”转向“深改革”,根源在于支出、收入、体制端面临多重深层约束,倒逼改革推进。2025年债务付息达2.3万亿元,占四本账收入6.2%;土地出让收入较2021年高点降52.3%,基层“三保”占比最高达73.1%,宏观税负居全球主要经济体尾部,传统模式难以为继。

3)2026年财政通过短期、中期及地方层面多元改革破局,释放明确改革红利。短期推进国有资本收益上缴与零基预算改革,中期启动财税增量调整,后续消费税调整将成为财税改革重点方向,或契合全球消费税绿色低碳、调控负外部性的发展趋势。另外,消费税后移或带来1146亿元增量,多措并举破解约束、夯实地方财力。

风险提示

财税改革推进力度不及预期,重点行业税制调整对微观企业盈利的短期冲击。

注:内容节选自申万宏源宏观2026年3月12日发布的研究报告《财政“新思路”——2026年财政预算报告深度解读》;作者:赵伟、贾东旭、侯倩楠

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。