银行业2019年中报前瞻:关注基本面持续改善,看好优秀中小银行

作者:申万宏源银行组

来源: 大金融研究

本期投资提示

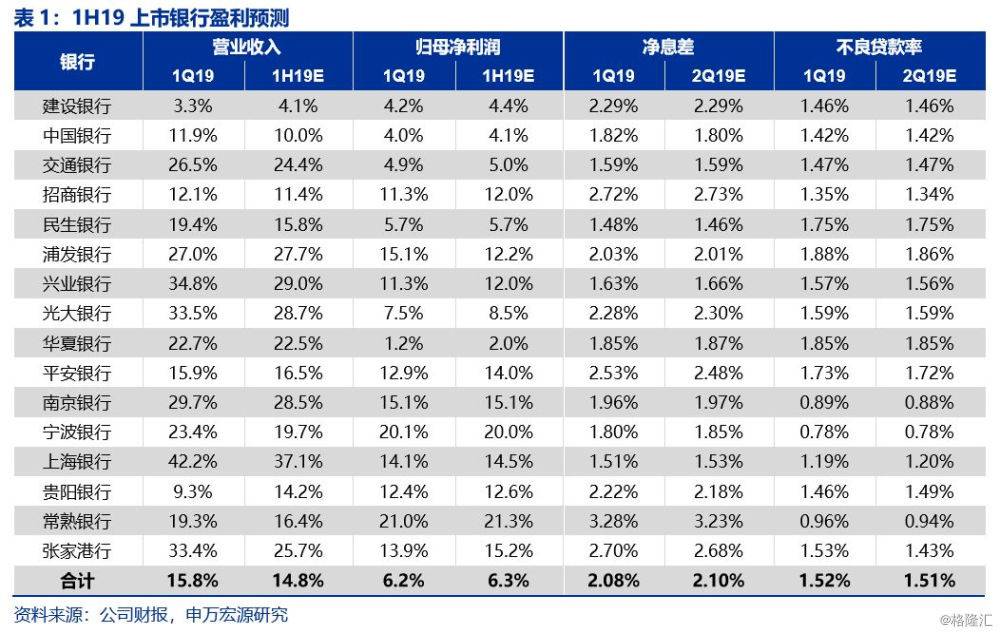

预计1H19上市银行归母净利润增速较1Q19继续小幅提升。1Q19上市银行业绩开门红、分化趋势上演,我们预计中报中小银行总体表现仍将较优。由于部分银行切换IFRS9的原因,净利息收入、非息收入同比实际并不可比,但加总来看营收端预计同比增速较1Q19小幅下降,但仍将保持双位数增长,预计1H19上市银行营业收入增速为14.8%。息差、手续费净收入修复驱动营收双位数增长,资产质量保持相对稳定,落脚到业绩上,预计1H19上市银行归母净利润同比增速将较1Q19小幅上行至6.3%。

优秀中小银行受益于宽松的流动性环境,负债成本有望进一步下行,带动净息差继续走阔。包商银行事件后,6月整体流动性投放加大,经历总量注入和结构性发力两大阶段,同业存单市场已经明显修复,发行成功率提升,且高评级(AAA级)银行同业存单发行利率明显下降,低评级(AAA级以下)的银行同业存单发行利率上行幅度明显收窄。对于优秀的上市中小银行而言,是替换此前高成本负债的绝佳时间窗口,预计负债端成本进一步下降,驱动净息差改善趋势继续深化。在当前“资产紧-负债松”的新格局下,我们预计2Q19上市银行净息差季度环比小幅提升2bps至2.10%,其中以兴业银行为代表的市场化负债占比较高的银行预计净息差提升幅度高于行业平均水平。

资产质量稳中向好,预计2Q19不良率小幅下降,拨备覆盖率进一步提升。近年来银行优化信贷行业结构,对公压降过剩产能行业贷款,增配风险较低的零售贷款,与此同时持续从严确认不良、积极处置不良,2018年底“逾期90天以上贷款/不良”环比1H18下降6.5个百分点至78%。尽管当前外部宏观环境不确定性加大,我们预计不良贷款余额仍有小幅提升,但不良率、拨备覆盖率指标仍将继续保持稳中向好态势,预计2Q19上市银行不良率季度环比下降1bp至1.51%,拨备覆盖率季度环比提升10个百分点至262%。

投资建议:19年下半年息差企稳、不良改善的核心趋势将进一步延续,但预计各银行间分化有所加大。在“资产紧-负债松”的格局下,市场负债占比较高、资产端经营能力强且合规性高的优秀中小银行将是核心受益者。从长期来看,在金融供给侧改革的大背景下,存在核心竞争力的中小银行将在基本面和估值上取得长期优势,维持板块看好评级。当前板块对应19年0.85倍PB,首推组合:平安银行、兴业银行、南京银行、光大银行,长期组合:常熟银行、上海银行、招商银行、宁波银行。

风险提示:经济大幅下行引发行业不良风险

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。