香港环卫界的老大哥也要上市了,这个行业怎么看?

这样的一家公司以及环卫行业在香港究竟有多大的市场空间和投资价值,本文带你一起来看看。

作者 | 陈肖

来源 | IPO那点事

数据支持 | 勾股大数据

2月8日,香港环境卫生服务供应商香港庄臣控股向联交所提交主板上市申请文件,独家保荐人为西证国际。

格隆汇app查阅香港资料发现,虽然香港地域及城市空间有限,但目前业务根植于香港市场的环卫服务领域的上市公司已有约5家,现又准备新添一丁,真是有点出乎意料。

那么,这样的一家公司以及环卫行业在香港究竟有多大的市场空间和投资价值,本文带你一起来看看。

1

香港环卫界的老牌龙头

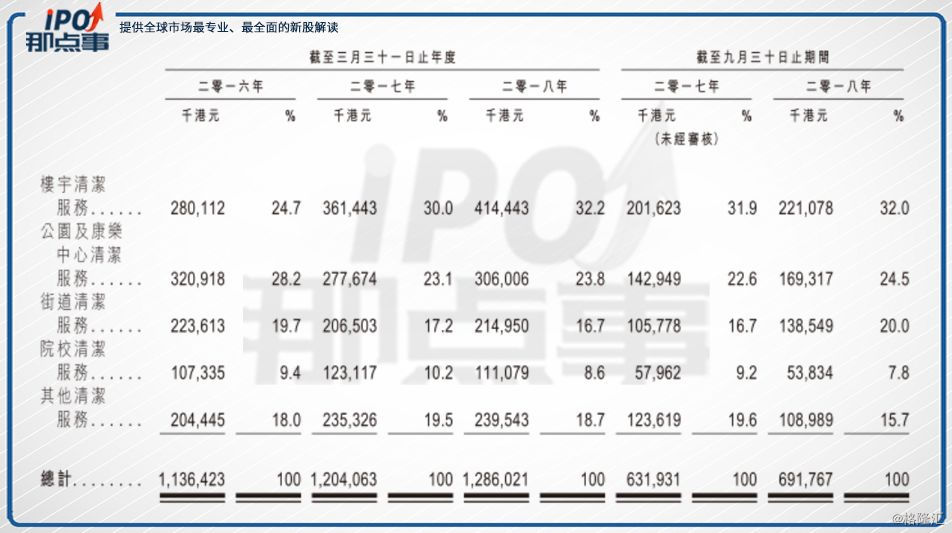

据庄臣控股的招股书资料显示,该公司业务范围主要分为楼宇清洁服务、公园及康乐中心清洁服务、街道清洁服务、院校清洁服务、其他清洁服务包括机构清洁服务以及鼠类及害虫防治服务5大类。

该公司是香港环境卫生服务领域中知名度较高的老牌服务商了,其提供清洁服务的历史可追溯至1979年,至今已有逾39年经验。1989年,创办人张锦钊先生、司徒荣德先生及三名独立第三方的其中一名从事清洁服务行业的商人注册成立庄臣香港,张锦钊及司徒荣德各自拥有50%股权。

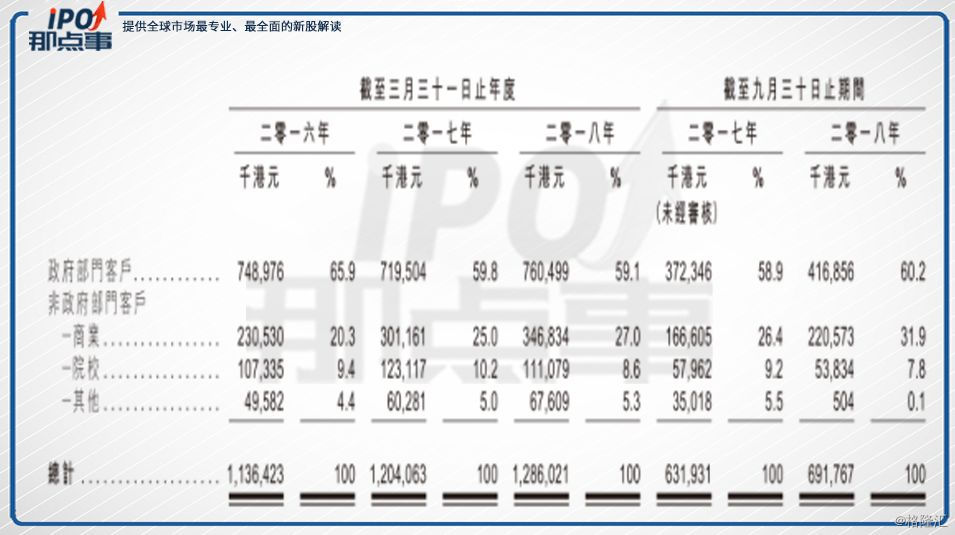

客户方面,公司主要为政府及非政府部门客户两大类。其中,公司的主要业务收入是来自政府部门客户,自2016年至2018年三季度,该部分收入分别约为7.49亿港元、7.195亿港元、7.605亿港元及4.169亿港元,相当于相应期间总收入的约65.9%、59.8%、59.1%及60.2%。

同时,公司的客户集中度较高,根据招股书,公司来自前5大客户的收入在近3年度以及截至2018年9月底止6个月分別占总收入约67.9%、61.8%、59.2%及62.7%,而同年/期总收入中约32.5%、30.4%、24.7%及26.3%来自香港政府一个部门(即最大客户)的多份政府投标合约。

截至2018年9月30日,公司有逾8000名雇员,共有100多辆各种作业车辆,服务装备及持牌技术人员齐全,这对于香港本地市场来说算得上是实力派了的。

这从香港本土市场的份额可以看出,根据招股书,2017年庄臣控股在香港约占有8.9%的市场份额,在行业中排名第二。

(资料来源: 弗若斯特沙利文,招股书)

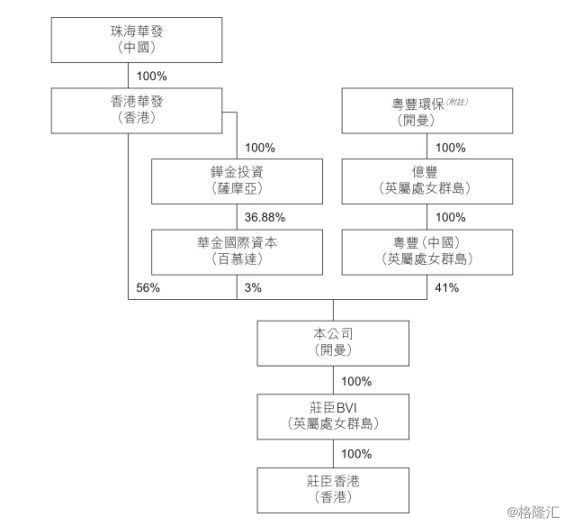

公司的股权结构方面,2015年8月,庄臣香港通过创始人张锦钊及司徒荣德转让稀释股权的方式引入珠海华发的附属公司香港华发、联交所上市公司华金国际资本,以及由经验丰富金融投资者组成董事会的私人公司Hong Kong Johnson Investments (BVI)。

期间涉及多次股权转让情况,张锦钊及司徒荣德全部出清所有股份,不再为庄臣香港股东,但留任该公司董事。

2018年3月23日,粤丰(中国)为进军香港的环境卫生服务市场也参与到庄臣香港的股权争夺中,斥资1.845亿港元收购Hong Kong Johnson Investments (BVI) 418.2万股庄臣香港股份。经过一些列的调整变化,庄臣香港由香港华发、华金国际资本及粤丰(中国)分别拥有56%、3%及41%权益。

从股权背景看,粤丰环保作为广东地区领先的垃圾焚烧发电同时也提供城市生活垃圾处理服务的上市企业,目前公司市值上百亿港元;而珠海华发集团更是有珠海国资背景、手握4家上市公司、资产规模超过2000亿元的综合型中国500强企业,两者作为庄臣控股的超级大股东,让这家公司的业务和影响力有了挺不错的想象空间。

2

公司的业绩成色如何

根据招股书数据,公司的近3年度及2018年中期的收入分别约为11.364亿港元、12.041亿港元、12.86亿港元及6.918亿港元。于相应年度╱期间,毛利分别约为8190万港元、8870万港元、9560万港元及5200万港元。

目前公司的各类业务收入差距并不太大,楼宇清洁服务比重稍大,最新为32%左右。

从一些披露的关键指标看,公司近几年的资本负债率较高,2018年中期还攀升至127.7%。同时毛利率、净利率均明显偏低:

从上述数据及公司披露的材料可以看出,这家环卫公司的业绩实际并不性感,主要体现在以下几个方面:

一是业务及利润增速过低:该公司历年财务数据对比可见,无论是营业总收入、各子类业务收入还是净利润的增速,均一直不到10%,并且期间还有时出现滑坡情况,说明公司的成长性较为一般。

二是毛利过低,同时利润与成本剪刀差增速不明显。数据显示公司2018年度的负债率接近9成,同时毛利率低至7.5%之下,净利润更低并且有逐年下降趋势,2018年中期的净利润甚至仅有1.9%,这利润水平在任何一个行业都是显得过低的,意味着出现亏损的风险较大。

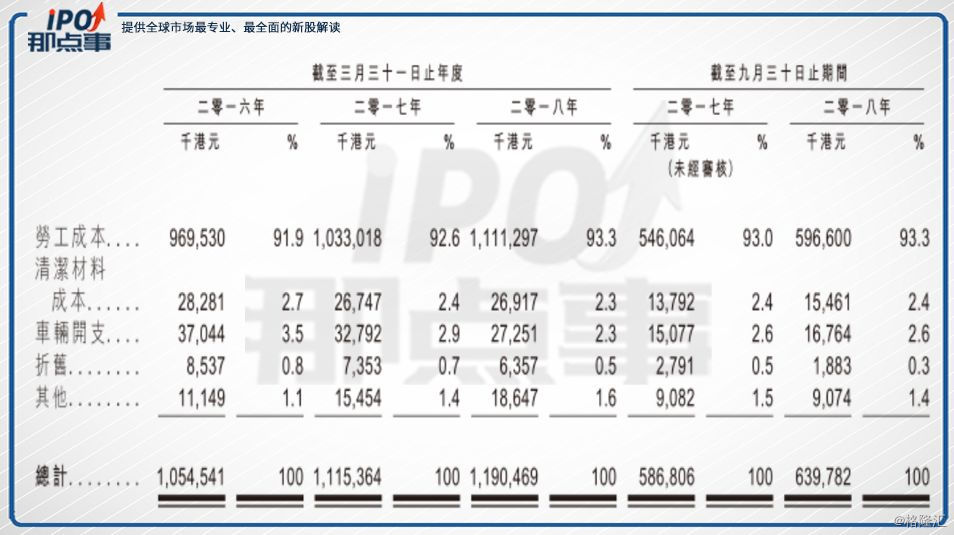

三是劳动密集型企业,弊端较明显。目前公司有逾8000名雇员,其中大部分为营运部门的前线工人,因此劳工成本(主要包括薪金及其他劳工福利、强积金供款、雇员福利拨备及人力资源供应商成本)是公司服务成本的最大部分,长期占据总成本90%以上比例,2018年中期的劳工成本甚至高达93.3%。

更重要的,对比可知,公司的劳工成本年度增长幅度与公司的利润额增长幅度几乎一致,甚至有时还高于利润增长幅度,这意味着公司的每年增长的利润基本都给劳工成本吞掉了。

3

香港的环卫行业怎么看

其实,庄臣控股也是香港环卫行业企业的一个缩影,其所面临问题的背后在整个行业亦普遍存在。整体看,香港的环卫行业有几个关键的特点:

1,市场规模增速有限,但行业渗透率尚有巨大空间

香港地域空间和人口增长速度是制约香港很多行业发展的最大因素,包括环卫业。

根据招股书资料,香港的环卫服务市场从2013年的103.84亿港元增长至2017年的143.84亿港元,复合年增长率8.5%,未来预测也将按复合年增长率8.6%增长,楼宇清洁服务占香港环境卫生服务市场最大份额,但复合年增长率也只有8.9%,其他同类业务也大概在此区间。

而香港地方虽小,竞争却挺激烈,2017年,香港本土的环境卫生服务供应商有近1160家,复合年增长率为3.0%,这也是导致了行业竞争加剧进而持续拉低了行业整体利润率。

不过,得益于香港的环保意识较强,同时寻求专业第三方环卫服务的习惯已经基本培养起来,该行业的市场规模仅占香港GDP的0.5%左右,同时服务渗透率还比较低,尤其是商业性楼宇清洁服务,未来的空间还是可以期待的。

2,准入门槛在提升,强者通吃效应明显

由于资金规模,专业度、客户关系等因素是香港环卫行业竞争力的关键,随着竞争加剧,目前的准入门槛在提升。

同时,与其他行业一样,大型的实力竞争者通常可借助规模经济、彪炳往绩及行业认可与供应商、客户及政府建立更好的联系,从而在市场上获得项目的优势较大,也就是说,在这个领域,强者恒强,强者通吃的情况较为明显。这可以从因此行业的集中度在持续提升可以看到。

虽然有1160名竞争者,但在2017年的数据显示,香港环卫领域十大市场参与者贡献行业总收入约55.8%。

在其中,庄臣控股的竞争优势较为凸显,其两大客户(即负责监管食物及环境卫生以及康乐及文化服务的香港政府部门)业务关系已维系20年以上,且失去大量合约的风险相对较小。

3,现阶段人力成本过高

与庄臣控股一样,香港环卫服务业企业的人力成本过高是普遍现象,这意味着有如此多的劳工人数会使其企业在未来医疗、工伤事故尤其是员工养老方面的开支增速将有可能持续增大,这给盈利能力本就很弱的公司带来不堪重负的潜在压力。

比如在业内发生身体受伤及意外损伤并非罕见,职业意外次数不断增加使业内保费不断提高的趋势明显。这要求公司面对改善工作环境安全、降低意外率及改善福利方面的成本可能持续增加。

不过,随着技术应用的革新,更高效更智能的硬件投入应用,未来该行业在人工替代,以及提高人均作业效率,从而给整体净利润率有一定的提升空间。

4,业务稳定,但现金流风险略高

环卫服务行业业务模式虽然较为简单,但作为劳动密集型行业,需要大量现金用于招聘及培训劳工、支付工资,以及承办大型项目等,对现金流的要求还是比较大的。但因为涉及到政府客户,通常会有应收与应付(主要是薪资、设备款)时间差造成现金流错配,对本是利润率低的行业造成的资金压力会较大。

根据庄臣控股的招股书资料,在近4年将,公司的应收账款周转日数分别约为58日、57日、60日及75日,有持续抬升的趋势。

4

结 语

总体看,香港的环卫行业最大的特点是业务稳定,但增长空间有限,不性感,这也从根本上决定了庄臣控股这家公司缺乏吸引力。不过,市场的渗透率以及业务性质来看,这个行业的稳定性还是可以保证的。

对于该公司而言,根据招股书的各项表现一般的数据看,公司的经营业绩实际不耐看,相对其他独角兽或者盈利很强的行业公司来说,确实说不上性感。

不过作为香港环卫领域的老牌龙头,在业内还算具有较为明显的优势,并且背靠珠海华发及粤丰环保两位实力大股东,整体实力还是不容小看的。至于市值估值如何,鉴于目前披露的资料有限,暂无法给予看法,我们会继续跟踪,敬请关注。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。