宁波韵升(600366.SH):从八音盒到机器人,稀土磁材龙头的蜕变之路

一台八音琴的清脆旋律,曾是这家宁波企业的起点;如今,它的钕铁硼磁材正驱动全球新能源汽车电机和人形机器人关节,在稀土永磁的战场奏响新乐章。

1994年,宁波韵升以八音琴机芯制造商身份起步,生产中国第一台自主知识产权的八音琴机芯。三十年后,这家企业已蜕变为全球第三大钕铁硼磁材生产商,年产能达1.8万吨。

2025年6月11日和12日,公司股价强势拉两个涨停,主力资金大额涌入。资本市场的热情背后,一场从传统制造到高科技材料的蜕变正在上演。

一、财务业绩,扭亏为盈的蜕变信号

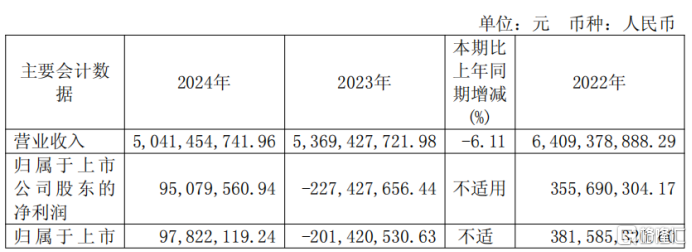

2024年,宁波韵升交出了一份矛盾却充满希望的财报:营业收入同比下降6.11%至50.41亿元,而归母净利润却暴增141.81%达到9507.96万元。

比数字更值得玩味的是趋势曲线。2023年公司还深陷2.27亿元亏损,仅仅一年后便实现盈利逆转。这一转变在2024年第四季度尤为显著——扣非净利润同比飙升853.38%。

深入剖析,盈利能力改善的核心密码藏在毛利率变化里。2024年公司毛利率从6.18%跃升至13.25%,翻了一倍多。这不仅是成本控制的胜利,更是产品结构优化的成果。

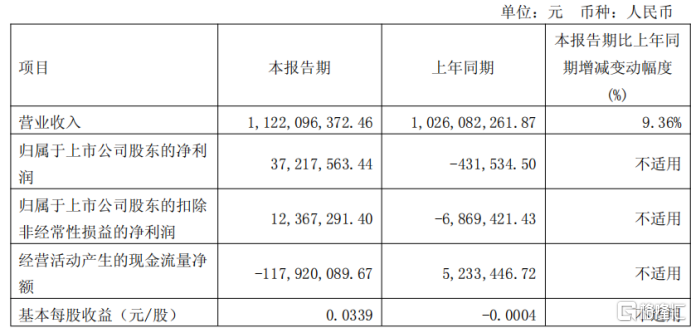

今年一季度业绩更令人振奋:营收同比增长9.36%至11.22亿元,净利润实现3721.76万元,同比增幅高达8724.47%。业绩增长的引擎已重新点火。

财务数据背后,公司运营效率也在提升。2024年上半年存货周转天数从222.59天大幅下降至134.04天,释放出1.15亿元库存现金。

注:图片来自于宁波韵升2024年年报

注:图片来自于宁波韵升2025年一季报

二、新能源汽车,增长引擎的轰鸣

当传统业务收缩时,宁波韵升的新能源汽车磁材业务却踩下加速踏板。2024年该板块销售收入达5.74亿元,同比激增43.14%,成为业绩扭亏的关键引擎。

市场占有率数据更令人印象深刻:公司产品去年配套国内新能源车主驱电机61.2万台,在全国新能源乘用车市场占有率高达25.3%。这意味着每四辆中国新能源车中,就有一辆使用韵升的磁材驱动。

今年一季度,公司乘胜追击,新能源汽车应用磁材收入达16.62亿元,同比增幅49.56%。宝马iX5、大众ID.7等国际车企已开始批量采用韵升产品,海外订单单月突破200吨。

技术突破为市场扩张铺平道路。公司研发的低重稀土扩散技术使磁体矫顽力提升30%,成功通过特斯拉2170/4680圆柱电池全温区(-40℃至200℃)稳定性测试。这项突破让韵升成为国内首家打入特斯拉电池供应链的稀土永磁企业。

全球新能源汽车浪潮中,韵升正从追随者蜕变为规则制定者。

三、技术降本,成本护城河的构建术

在稀土价格波动如过山车的市场里,宁波韵升却筑起独特的成本护城河。2024年公司通过缅甸稀土矿进口和废料回收技术,使镨钕金属采购成本下降18%。

这一优势直接体现在毛利率上:28.7%的水平显著高于行业平均的21%。成本控制能力成为公司在红海市场中厮杀的利器。

产能布局策略同样体现降本智慧。公司构建了宁波+包头双基地模式:宁波基地贴近客户专注成品生产;包头基地则坐拥轻稀土产区优势,毗邻北方稀土,大幅降低原材料运输成本。

回收技术带来环保与经济效益双赢。公司建成3000吨/年钕铁硼废料回收线,稀土综合回收率达到98.5%。这不仅降低对原矿依赖,更契合全球绿色供应链要求。

2024年公司投资5.2亿元建设稀土永磁数字化工厂,实现全流程自动化生产。智能制造进一步巩固成本优势,让1.8万吨年产能兼具规模效应与柔性生产。

四、人形机器人,新增长曲线的曙光

当投资者还在关注新能源汽车时,宁波韵升已悄然布局下一个百亿级市场。雪球数据显示,每台人形机器人需用3kg高性能钕铁硼磁材。这一数据引发资本市场对稀土永磁的新想象。

公司2024年第三季度报告披露,在人形机器人领域已与多家潜在客户建立联系,部分进入送样阶段。更关键的是,国内某头部人形机器人客户已达到量产供货状态,为未来增长埋下伏笔。

工业机器人同样蕴含巨大潜力。每台工业机器人平均使用20kg钕铁硼磁材,是人形机器人需求的近7倍。随着“机器换人”趋势加速,这一市场将持续扩张。

低空经济领域同样值得期待。电动垂直起降飞行器(eVTOL)对电机重量极为敏感,而钕铁硼永磁材料能实现“体小量轻、快速反应”的特性,完美契合行业需求。

AI大模型赋能叠加政策助推,机器人行业正迎来爆发拐点。宁波韵升通过提供从磁材设计到磁组件的全流程服务,在新兴市场提前卡位。

五、资金动向,主力押注的明牌

2025年6月的资本市场上演了戏剧性一幕:6月5日宁波韵升主力资金净流入6615.8万元,散户资金却净流出5496.54万元。六天后,当股价涨停时,主力资金涌入量飙升至2.88亿元。

资金分歧背后是认知差博弈。融资融券数据透露端倪:6月5日融资净买入690.54万元,融资余额增至296.15万元。杠杆资金正在押注公司未来表现。

机构态度同样转向积极。2025年一季度新增基金重仓概念,90天内已有1家机构给出买入评级。虽然2024年末股东户数增加至7.17万户,筹码略显分散,但今年上半年股东户数下降4.89%至7万户,显示筹码重新集中。

2024年度分红预案(10派0.50元)释放出公司盈利回馈股东的信号。结合当前0.64%的股息率和1.47倍市净率,价值投资者开始关注这家成长中的磁材龙头。

六、挑战犹存,成长路上的荆棘

亮眼数据背后,隐忧仍存。2024年公司研发费用同比下降34.45%,在技术驱动的磁材行业,研发投入下滑可能影响长期竞争力。

业务结构不平衡问题突出。2024年消费电子类磁材收入下滑18.09%,工业应用类下降15.32%。尽管新能源汽车业务高速增长,但91.22%收入依赖钕铁硼单一材料,抗风险能力存疑。

行业竞争日趋白热化。作为国内第二大钕铁硼厂商,韵升面临中科三环、金力永磁等对手夹击。公司产能暂列全球第四,正向前三发起冲击,但产能扩张可能引发价格战。

应收账款问题值得警惕。2024年应收账款天数达116.12天,虽较五年前基本持平,但应收账款占总资产比例从7.81%大幅攀升至16.21%。随着营收规模扩大,回款压力可能加剧。

稀土价格波动仍是最大变量。2025年稀土价格虽处低位窄幅震荡,但地缘政治等不确定因素仍可能冲击供应链。公司成本优势能否持续抵御价格波动,尚待时间检验。

宁波韵升的八音盒已换了芯片。当年打破国外垄断的八音琴技术,如今蜕变为驱动新能源汽车和人形机器人的磁材方案。包头稀土工厂的机械臂间,3000吨回收线正将废料转化为98.5%纯度的稀土原料;特斯拉车间里,通过全温区测试的磁材正嵌入4680电池核心。

竺晓东带领的这家老牌制造企业,在钕铁硼磁材的“吸力场”中完成了华丽转身。当人形机器人关节开始转动,低空飞行器电机加速轰鸣,宁波韵升的下一乐章,将在稀土永磁的新能源时代继续奏响。

SH 宁波韵升

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。